下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、公司公告18年报,实现营收57.97亿元(YOY10.52%)、归母净利2.11亿元(YOY-66.71%)、归母扣非净利1.21亿元(YOY-78.22%),净经营性现金流3.01亿元(YOY-57.35%)。其中克顿实现营收36亿元、净利3.85亿元。

2、公司公告19年1季报,实现营收7.35亿元(YOY23.79%)、归母净利3605万元(YOY-0.11%)、归母扣非净利805万元(YOY-59.37%),净经营性现金流-7741万元(18Q1为-3.32亿元)。

点评:

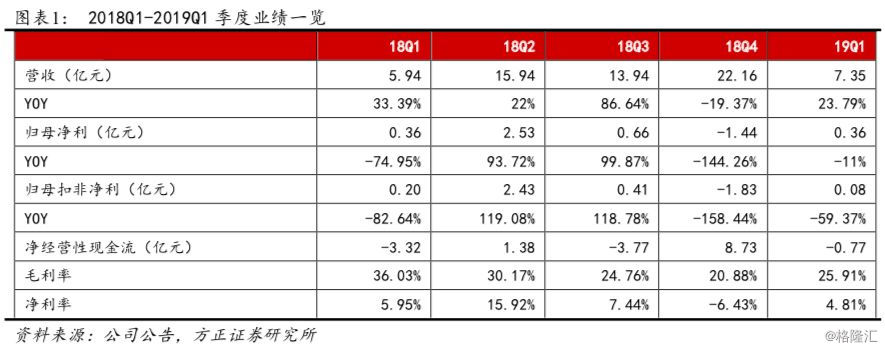

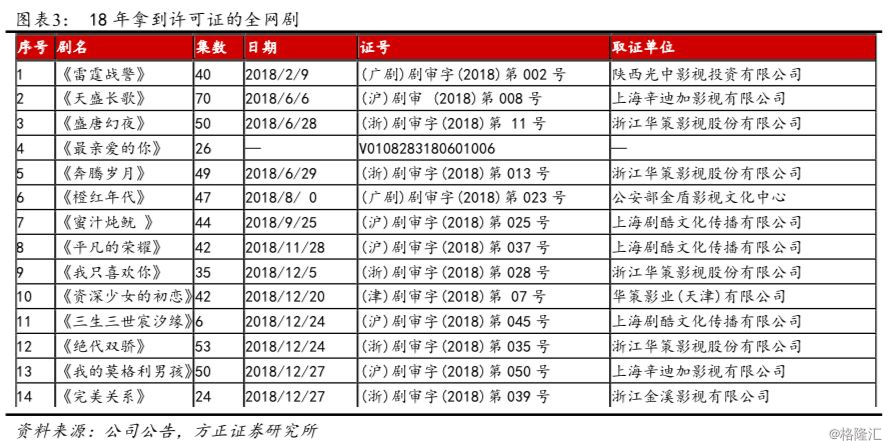

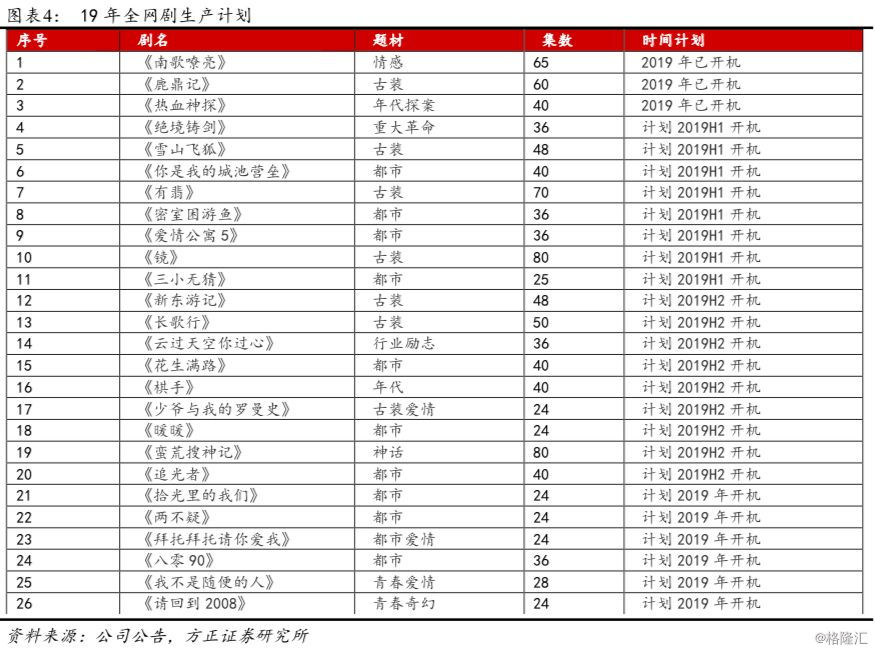

1、18年影视行业整体环境变化较大(监管政策/演员片酬/渠道采购等),影响公司全年业绩。公司坚持内容为王,出品规模化剧集,为国内三大视频网站和全球流媒体龙头Netflix的主要华语内容供应商。①分季度来看,18Q1/18Q2/18Q3/18Q4/19Q1分别实现营收5.94/15.94/13.94/22.16/7.35亿元,归母净利0.36/2.53/0.66/-1.44/0.36亿元,归母扣非净利0.2/2.43/0.41/-1.83/0.08亿元,净经营性现金流-3.32/1.38/-3.77/8.73/-0.77亿元,季度经营业绩随项目确认周期有所波动,叠加18下半年以来受行业环境变动影响、公司剧集销售及播出方式等有所调整,19年收入与成本错配问题有望逐步得到缓解。②18年电视剧业务收入44.98亿元(YOY-2.28%)、占比77.6%、毛利率23.77%。18年公司全网剧首播14部,取得发行许可证的全网剧14部,其中《天盛长歌》、《橙红年代》、《蜜汁炖鲍鱼》、《平凡的荣耀》、《三生三世宸汐缘》为贡献收入TOP5的剧集,合计收入32.57亿元、占主营收入的56%。截至18年底,公司已开拍剧包括《加油,你是最棒的》《外交风云》《你好,安怡》等。19Q1公司全网剧开播2部,《独孤皇后》、《我的奇妙男友2》;新开机项目3部,《南歌嘹亮》(拍摄中/主演秦昊&李沁)、《鹿鼎记》(拍摄中/主演张一山&唐艺昕)、《热血神探》(后期制作中/主演张雨剑&梁洁)。③18年末应收账款42.48亿元(YOY5.55%、占总资产的33%、+0.9pct),存货22.7亿元(YOY-14.18%、占总资产的17.64%、-3.46pct)。18年计提资产减值准备2.83亿元,包括应收账款坏账损失2亿元、存货跌价损失4012万元等。

2、回顾18年,公司严选项目、慎挑剧本、倾心打磨,提高电视剧主打产品的播出率和收视率,同时加快电影、综艺、经纪等新业务积累和扩张;展望19年,行业规范持续加强(题材导向+片酬治理+税收规范+网台统一播出标准等),公司践行“内容精品化、产业平台化、华流出海”三大战略,努力保持行业领先的生产能力和市场影响力。

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为5.45/6.01/6.51亿元,对应当前PE分别为24/22/20X,维持“推荐”评级。

风险提示:影视剧项目开发进程、收入确认进程、市场表现不达预期,应收账款减值风险,版权之外的变现模式尚未成熟,影视剧监管政策趋严,行业竞争加剧,剧集售价及拍摄成本变化,市场风格切换等。

事件:

1、公司公告18年报,实现营收57.97亿元(YOY10.52%)、归母净利2.11亿元(YOY-66.71%)、归母扣非净利1.21亿元(YOY-78.22%),净经营性现金流3.01亿元(YOY-57.35%)。其中克顿实现营收36亿元、净利3.85亿元。

2、公司公告19年1季报,实现营收7.35亿元(YOY23.79%)、归母净利3605万元(YOY-0.11%)、归母扣非净利805万元(YOY-59.37%),净经营性现金流-7741万元(18Q1为-3.32亿元)。

点评:

1、18年影视行业整体环境变化较大(监管政策/演员片酬/渠道采购等),影响公司全年业绩。公司坚持内容为王,出品规模化剧集,为国内三大视频网站和全球流媒体龙头Netflix的主要华语内容供应商。

①分季度来看,18Q1/18Q2/18Q3/18Q4/19Q1分别实现营收5.94/15.94/13.94/22.16/7.35亿元,归母净利0.36/2.53/0.66/-1.44/0.36亿元,归母扣非净利0.2/2.43/0.41/-1.83/0.08亿元,净经营性现金流-3.32/1.38/-3.77/8.73/-0.77亿元,季度经营业绩随项目确认周期有所波动,叠加18下半年以来受行业环境变动影响、公司剧集销售及播出方式等有所调整,19年收入成本错配问题有望逐步得到缓解。

③18年电视剧业务收入44.98亿元(YOY-2.28%)、占比77.6%、毛利率23.77%。18年公司全网剧首播14部,取得发行许可证的全网剧14部,其中《天盛长歌》、《橙红年代》、《蜜汁炖鲍鱼》、《平凡的荣耀》、《三生三世宸汐缘》为贡献收入TOP5的剧集,合计收入32.57亿元、占主营收入的56%。

截至18年底,公司已开拍剧包括《加油,你是最棒的》《外交风云》《你好,安怡》等。19Q1公司全网剧开播2部,《独孤皇后》、《我的奇妙男友2》;新开机项目3部,《南歌嘹亮》(拍摄中/主演秦昊&李沁)、《鹿鼎记》(拍摄中/主演张一山&唐艺昕)、《热血神探》(后期制作中/主演张雨剑&梁洁)。

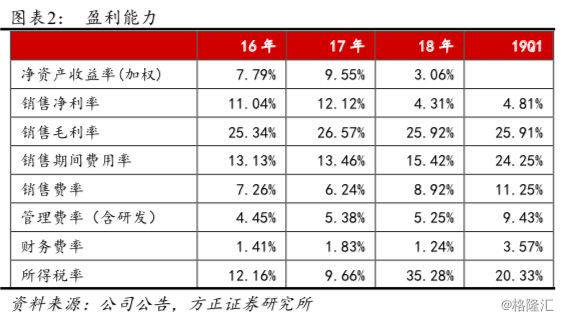

③18年销售费用5.17亿元(YOY58%)、销售费率8.92%,管理费用(不含研发)2.79亿元(YOY11%)、管理费率4.82%。18年末应收账款42.48亿元(YOY5.55%、占总资产的33%、+0.9pct),存货22.7亿元(YOY-14.18%、占总资产的17.64%、-3.46pct)。

④18年公司TOP5客户合计销售额为41.31亿元、占年度销售总额的71%,其中第1大客户销售额21.16亿元、占比37%。

⑤18年公司计提资产减值准备2.83亿元,包括应收账款坏账损失2亿元、存货跌价损失4012万元等。

2、回顾18年,公司严选项目、慎挑剧本、倾心打磨,提高电视剧主打产品的播出率和收视率,同时加快电影、综艺、经纪等新业务积累和扩张;展望19年,行业规范持续加强(题材导向+片酬治理+税收规范+网台统一播出标准等),公司践行“内容精品化、产业平台化、华流出海”三大战略,努力保持行业领先的生产能力和市场影响力。

①18年三家视频平台、包括公司在内的6家影视制作公司发布《关于抑制不合理片酬,抵制行业不正之风的联合声明》,推动内容作品成本结构优化。下游渠道方不再把流量作为唯一的购剧标准,把购剧成本、会员留存度等作为统筹考量指标。内容制作的成本结构将发生大幅优化,剧本、服化道、美术、音乐、后期制作等制作端成本将快速提升,艺人片酬等劳务成本将显著下降。制片成本的优化将逐步带来内容作品质量的提升,并在价值回报上逐步实现正向激励机制。

②公司在业内率先成立专门研究主旋律作品的大剧研发中心,制定了“人民为本、规划先行、匠心创作、精良制作”的创作导向。《外交风云》、《绝境铸剑》等一批重大题材主旋律剧已开机制作。

③公司剧集题材研发紧跟宏观导向,储备并研发符合新时代特色和社会需求的影视作品,现实主义题材占比显著提升,内容作品题材类型快速转变。

④公司坚持“华流出海”,以精品影视剧为载体,争做中国文化内容走向世界的排头兵。主投主控的电影《地球最后的夜晚》入围戛纳国际电影节一种关注竞赛单元;《天盛长歌》成为被Netflix以“Netflix Original Series”(Netflix原创剧集)最高级别采购的中国古装大剧,被翻译成十几种语言播出。

⑤18年公司新设湖北华策教投股权投资基金,持股比例42%,合作方包括湖北省教育投资有限公司等。

3、盈利预测与投资评级:我们预计公司2019-2021年归母净利分别为5.45/6.01/6.51亿元,对应当前PE分别为24/22/20X,维持“推荐”评级。

风险提示:影视剧项目开发进程、收入确认进程、市场表现不达预期,应收账款减值风险,版权之外的变现模式尚未成熟,影视剧监管政策趋严,行业竞争加剧,剧集售价及拍摄成本变化,市场风格切换等。