下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:杨仁文研究笔记

事件:

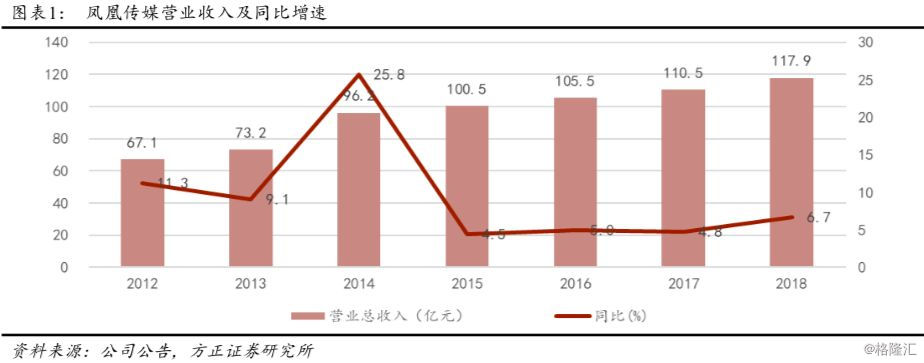

1、公司公告18年业绩,实现营收117.89亿元(YoY+6.68%),归母净利润13.25亿元(YoY+13.63%),归母扣非净利润10.08亿元(YoY+29.89%);经营活动产生的现金流量净额21.88亿元(YoY+20.43%)。销售毛利率36.3%(YoY-1.51pct),销售净利率11.79%(YoY+0.84pct)。公司拟每10股派息3元(含税),股利支付率57.62%(YoY+24.88pct)。

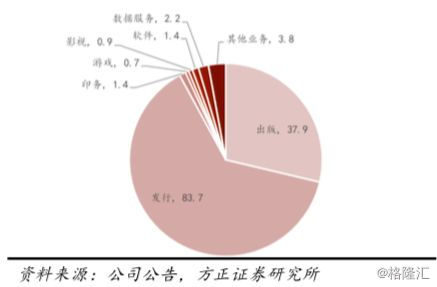

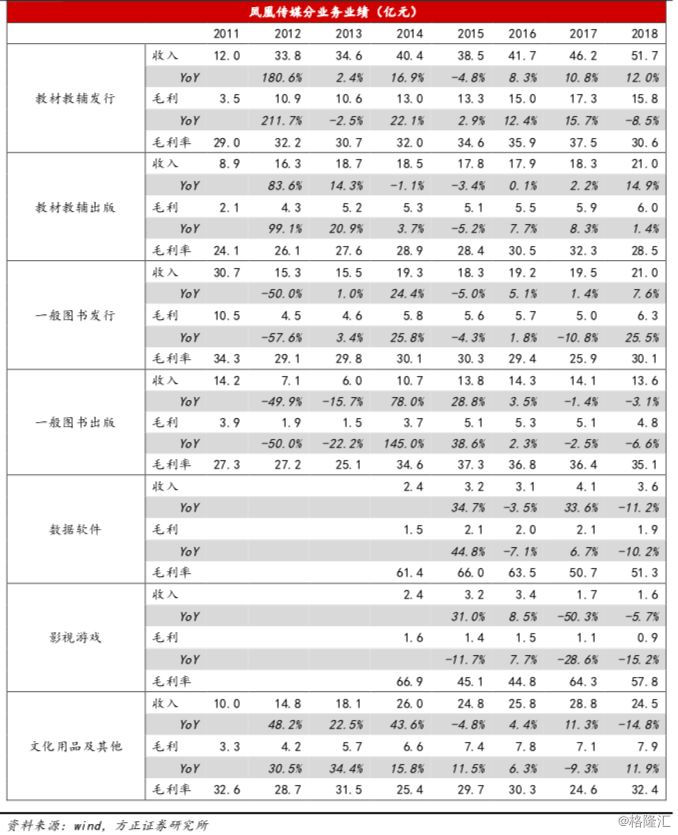

2、分业务经营情况:18年出版业务实现营收37.92亿元(YoY+4.84%),毛利率30.3%(YoY-3.69pct);发行业务营收83.67亿元(YoY+5.88%),毛利率28.71%(YoY-0.9pct);印务实现营收1.41亿元(YoY-58.04%),毛利率7.37%(YoY-5.58pct);游戏业务营收0.73亿元(YoY-6.17%),毛利率40.81%(YoY-7.35pct);影视业务营收0.88亿元(YoY-4.96%),毛利率71.92%(YoY-5.98pct);软件业务营收1.4亿元(YoY-30.43%),毛利率36.72%(YoY+3.09pct);数据服务业务营收2.24亿元(YoY+7.81%),毛利率60.46%(YoY-6.92pct);其他主营业务收入3.82亿元(YoY+10.92%),毛利率34.42%(YoY+11.26pct);另内部抵消收入19.17亿元;其他业务收入4.98亿元(YoY+4.86%),毛利率79.11%(YoY+3.99pct)。

3、公告19Q1业绩:实现营收23.5亿元(YoY+14.91%),归母净利润3.22亿元(YoY+20.85%),归母扣非净利润2.74亿元(YoY+34.54%);经营性现金流净额6.98亿元(YoY+302.53%)。

点评:

1、公司剥离低效资产,优化经营结构,同时提高管理效率,实现业绩显著提升。18年公司巩固出版及发行主业,剥离视频、游戏等协同性较弱的低效资产,同时争取控股股东支持,现金出售连年亏损的印刷业务,实现公司主业结构优化,盈利能力的提升。18年凤凰集团以现金4.16亿元受让公司持有的新华印务100%股权和数码印务93.76%股权,提升公司主业经营效益;同时,公司对上海慕和、美国童书并购形成的商誉计提0.4亿元减值准备,为后续业绩提升扫清障碍。18年出版及发行业务实现营业收入121.59亿元(YoY+5.55%),印务、游戏及影视业务合计收入3.02亿元(YoY-40.36%)。

2、公司教育产品持续发挥内容优势,三科统编政策下,稳定教辅教材业务发展;同时数字教育等智慧教育业务快速推进,向教育综合运营商升级转变。一般图书稳居行业第一方阵,零售市场码洋占有率3.03%,排名第三。公司省内外教材均实现增长,18秋教材总码洋同比增长16.5%,省外全年教材同比增加400万册。教材提价政策顺利出台,以及与人教社就三科统编教材租型、教辅授权等达成全面合作,巩固公司教育出版主业;同时,数字化教育出版持续推进,完成400多种数字教材、教参产品升级,上线“凤凰易教”、“凤凰享学”等网络产品,智慧教育业务实现突破。18年公司教材教辅出版实现收入20.97亿元(YoY+14.9%),其中教材出版营收10.22亿元(YoY+21.95%),教辅出版营收10.75亿元(YoY+8.94%);教辅教材发行业务实现营收51.71亿元(YoY+12.02%),其中教材发行营收24.43亿元(YoY+15.05%),教辅发行营收27.28亿元(YoY+9.42%)。18年公司K12智慧教育业务收入持续快速增长,且实现较大规模盈利,凤凰学易营收1.28亿元(YoY+35.98%),净利润0.12亿元,扭亏为盈;旗下学科网领先优势持续扩大,网站现有注册会员超过2400万人,合作学校超过4万所,覆盖超过90%全国百强中小学。

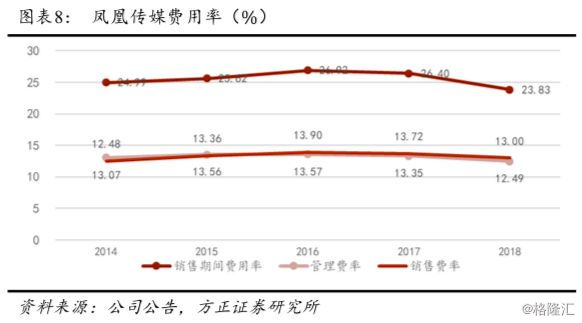

3、公司调整治理结构,提升发行集团运营效率,积极贯彻降本增效,费用率下降。18年公司通过构建总部到各市县分公司的组织机构标准化工作,统一部门设置、统一机构名称、统一中层职数、统一业务流程,实现了“总—分”架构下的集约高效管理。市县分公司的部门数从647个减少到432个,降幅33.23%;中层人数从930人减少到652人,降幅 29.89%。通过核心 ERP 建设,梳理业务流程,清晰业务经营条线。18年公司销售期间费用率23.83%(YoY-2.57pct);其中销售费率13%(YoY-0.72pct),管理费率12.49%(YoY-0.86pct)。

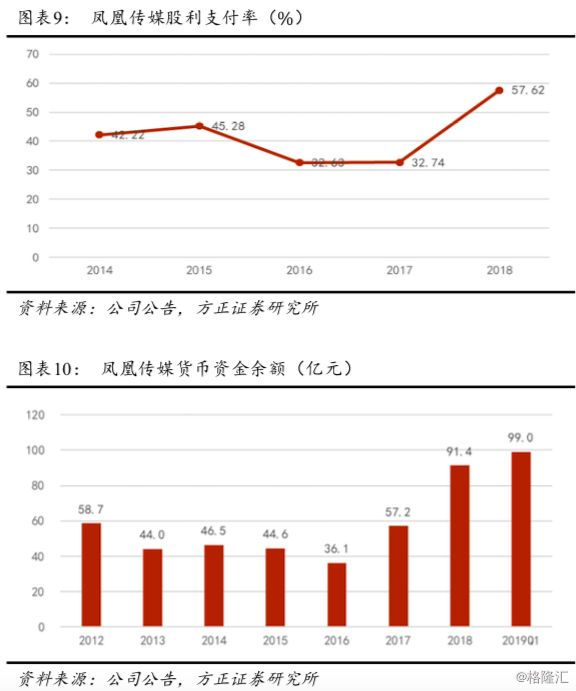

4、经营活动现金流增长,账上现金充足;分红比例显著提高,18年公司拟每10股派息3元(含税),股利支付率57.62%(YoY+24.88pct)。18年公司经营活动产生的现金流量净额21.88亿元(YoY+20.43%),19Q1经营活动产生的现金流净额6.98亿元(YoY+302.53%)。截至19Q1,公司货币资金余额99亿元。

5、盈利预测与投资评级:我们预计公司19-21年归母净利分别为15.08/16.78/18.67亿元,对应EPS分别为0.59/0.66/0.73元,对应PE分别为14/12/11X,给予“推荐“评级。

风险提示:政策风险,政策性引导学生减负,教辅出版、发行量下滑,教材教辅业务发展受限。技术变革风险,数字化及教育信息化发展,传统图书业务格局变化。出生率下降,新生人口下滑,人口总量下降,致使整体图书需求量下降,图书行业下行风险。

事件:

1、公司公告18年业绩:公司公告18年业绩,实现营收117.89亿元(YoY+6.68%),归母净利润13.25亿元(YoY+13.63%),归母扣非净利润10.08亿元(YoY+29.89%);经营活动产生的现金流量净额21.88亿元(YoY+20.43%)。公司拟每10股派息3元(含税),股利支付率57.62%(YoY+24.88pct)。

2、分业务情况:18年出版业务营收37.92亿元(YoY+4.84%),毛利率30.3%(YoY-3.69pct);发行业务营收83.67亿元(YoY+5.88%),毛利率28.71%(YoY-0.9pct);印务营收1.41亿元(YoY-58.04%),毛利率7.37%(YoY-5.58pct);游戏营收0.73亿元(YoY-6.17%),毛利率40.81%(YoY-7.35pct);影视营收0.88亿元(YoY-4.96%),毛利率71.92%(YoY-5.98pct);软件业务营收1.4亿元(YoY-30.43%),毛利率36.72%(YoY+3.09pct);数据服务营收2.24亿元(YoY+7.81%),毛利率60.46%(YoY-6.92pct);其他主营业务收入3.82亿元(YoY+10.92%),毛利率34.42%(YoY+11.26pct);内部抵消数19.17亿元;其他业务收入4.98亿元(YoY+4.86%),毛利率79.11%(YoY+3.99pct)。

3、公告19Q1业绩:实现营收23.5亿元(YoY+14.91%),归母净利润3.22亿元(YoY+20.85%),归母扣非净利润2.74亿元(YoY+34.54%);经营性现金流净额6.98亿元(YoY+302.53%)。

点评:1、公司剥离低效资产,优化经营结构,同时提高管理效率,实现业绩显著提升。18年公司巩固出版及发行主业,剥离视频、游戏等协同性较弱的低效资产,同时争取控股股东支持,现金出售连年亏损的印刷业务,实现公司主业结构优化,盈利能力的提升。18年凤凰集团以现金4.16亿元受让公司持有的新华印务100%股权和数码印务93.76%股权,提升公司主业经营效益;同时,公司对上海慕和、美国童书并购形成的商誉计提0.4亿元减值准备,为后续业绩提升扫清障碍。18年出版及发行业务实现营业收入121.59亿元(YoY+5.55%),印务、游戏及影视业务合计收入3.02亿元(YoY-40.36%)。

2、公司教育产品持续发挥内容优势,三科统编政策下,稳定教辅教材业务发展;同时数字教育等智慧教育业务快速推进,向教育综合运营商升级转变。一般图书稳居行业第一方阵,零售市场码洋占有率3.03%,排名第三。公司省内外教材均实现增长,18秋教材总码洋同比增长16.5%,省外全年教材同比增加400万册。教材提价政策顺利出台,以及与人教社就三科统编教材租型、教辅授权等达成全面合作,巩固公司教育出版主业;同时,数字化教育出版持续推进,智慧教育业务实现突破。18年公司教材教辅出版实现收入20.97亿元(YoY+14.9%),其中教材出版营收10.22亿元(YoY+21.95%),教辅出版营收10.75亿元(YoY+8.94%);教辅教材发行业务实现营收51.71亿元(YoY+12.02%),其中教材发行营收24.43亿元(YoY+15.05%),教辅发行营收27.28亿元(YoY+9.42%)。18年公司K12智慧教育业务收入持续快速增长,且实现较大规模盈利,凤凰学易营收1.28亿元(YoY+35.98%),净利润0.12亿元,扭亏为盈;旗下学科网领先优势持续扩大,网站现有注册会员超过2400万人,合作学校超过4万所,覆盖超过90%全国百强中小学。

【教育出版】公司旗下人民社、科技社、教育社、少儿社、译林社等 5家出版单位从事中小学教材出版,目前拥有课标教材总数23种,凤凰版中小学课标教材的品种数和市场份额均居全国同行第二位。公司与人民教育出版社签署协议,2017秋起在江苏省代理义教阶段道德与法治、语文、历史三科国家统编教材,2018秋起在江苏代理统编义教三科、人教版非三科及高中教材,成为人教版教材在江苏的唯一代理单位。幼教方面,组织成立“幼儿园课程流派研究与出版中心”;职教方面,开发22种专业课教材,7种创新示范教材,修订7种国家规划教材。2018年,租型教材教辅出版收入0.69亿元,同比增长82.6%;自编教材教辅出版收入20.28亿元,同比增长13.49%。

【数字教育】公司数字化教育出版完成400多种数字教材、教参产品升级,上线“凤凰易教”、“凤凰享学”,用户数达100多万。进一步优化升级全省中小学语音学习网络系统,实现语音教学内容从传统的磁带、光盘向网络载体的转化,累计订户数300万。完成了凤凰云课堂3.0版本的研发,进一步实现凤凰数字教材、凤凰易教、凤凰作业本等核心数字产品的深度整合和本地化部署,实现教学数据一体化。同时,积极推进 STEM、人工智能等创新类课程研发工作,STEM课程完成小学部分出版,并在全省13个地市数百所学校开展试点工作。“K12人工智能教育出版平台项目”列入2018年国家新闻出版署改革发展项目库,并顺利实施。公司产品线进一步丰富,包括700多门VR教学资源、三维互动教学平台、智慧校园以及100VR在线教育云平台等。

【一般图书出版】18年公司零售市场码洋占有率 3.03%,排名第3位,其中实体店渠道排名第2位,网店渠道排名第4位。细分市场中,生活类图书排名首位,传记、科普和文学类图书均排名第3位,学术文化、英语和教辅类图书均进入前5名,在医学、艺术市场位居第6~7名。2018年零售市场销售10万册以上的一般图书61种,其中20万至30万册10种,30万册至40万册2种,40万册以上1种。18年,公司大力推进主题出版和精品出版,全年编委会立项精品40种,主题读物精品累计达101种,全年完成48种。国家“十三五”重点规划项目完成20种。

【销售网点】公司构建了“大中小特”相结合的发行体系,主要书城均已完成升级改造,成为集阅读、体验一体的新文化消费中心。大书城、中心门店、专业书店、特色书店、小微书店和24小时书店有序分布,网点数量和规模居全国之首。截至18年底,公司共有各类网点1327个,其中自有网点625个,租赁网点702个;网点总建筑面积91万平米。

3、公司调整治理结构,提升发行集团运营效率,积极贯彻降本增效,费用率下降。18年公司通过构建总部到各市县分公司的组织机构标准化工作,统一部门设置、统一机构名称、统一中层职数、统一业务流程,实现了“总—分”架构下的集约高效管理。市县分公司的部门数从647个减少到432个,降幅33.23%;中层人数从930人减少到652人,降幅 29.89%。通过核心 ERP 建设,梳理业务流程,清晰业务经营条线。18年公司销售期间费用率23.83%(YoY-2.57pct);其中销售费率13%(YoY-0.72pct),管理费率12.49%(YoY-0.86pct)。

4、经营活动现金流增长,账上现金充足;分红比例显著提高,18年公司拟每10股派息3元(含税),股利支付率57.62%(YoY+24.88pct)。18年公司经营活动产生的现金流量净额21.88亿元(YoY+20.43%),19Q1经营活动产生的现金流净额6.98亿元(YoY+302.53%)。截至19Q1,公司货币资金余额99亿元。

5、盈利预测与投资评级:我们预计公司19-21年归母净利分别为15.08/16.78/18.67亿元,对应EPS分别为0.59/0.66/0.73元,对应PE分别为14/12/11X,给予“推荐“评级。

风险提示:政策风险,政策性引导学生减负,教辅出版、发行量下滑,教材教辅业务发展受限。技术变革风险,数字化及教育信息化发展,传统图书业务格局变化。出生率下降,新生人口下滑,人口总量下降,致使整体图书需求量下降,图书行业下行风险。