下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 高明

来源: 轩言全球宏观

事件:

4月27日国家统计局发布,1-3月全国规模以上工业企业利润总额同比增速为-3.3%,前值-14.0%,降幅显著收窄;3月当月同比增长13.9%。

4月24日财政部发布,1-3月国有企业利润总额同比增速为15.6%,其中中央企业为17.9%,地方国有企业10.4%。

点评:

当月同比增速大幅反弹,累计同比增速收窄降幅,印证上一期报告《利润增速见底,民企继续加杠杆》的推理。维持Q2由负转正,Q4向名义GDP增速(8%左右)收敛的预测。

按企业利润=收入-成本-税费分解,1-3月营业收入增速明显回升,成本费用率相比去年同期有所改善,但利润率仍低于去年同期。

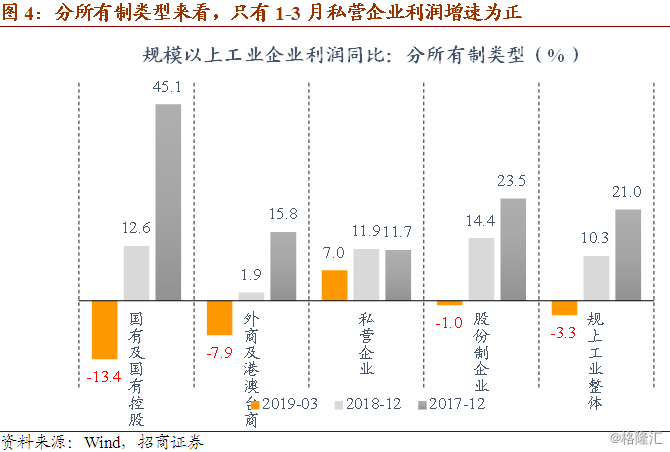

分所有制类型来看,国家统计局数据显示1-3月私营企业利润增速由负转正,也是目前唯一利润增速为正的一类;财政部数据显示1-3月地方国有企业利润增速由负转正,央企继续保持较高增速。

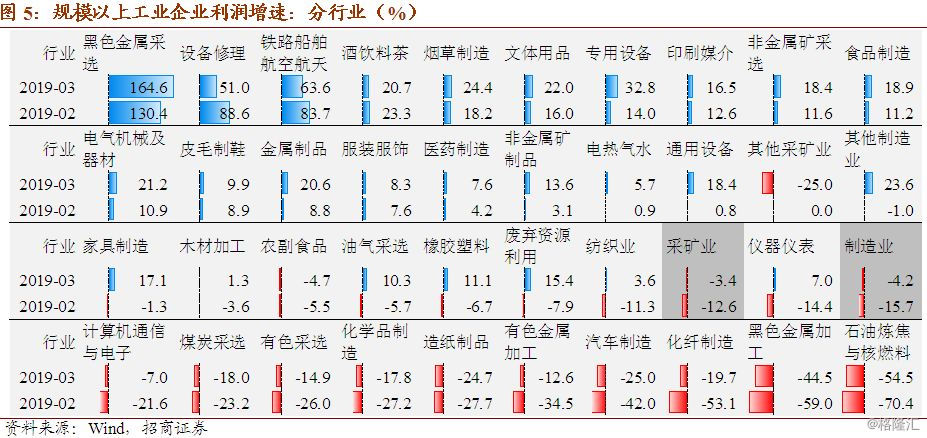

分行业来看:1-3月采矿业利润累计增长-3.4%,前值-12.6%;制造业利润累计增长-4.2%,前值-15.7%,其中机械设备继续加速,汽车与电子制造收窄降幅。

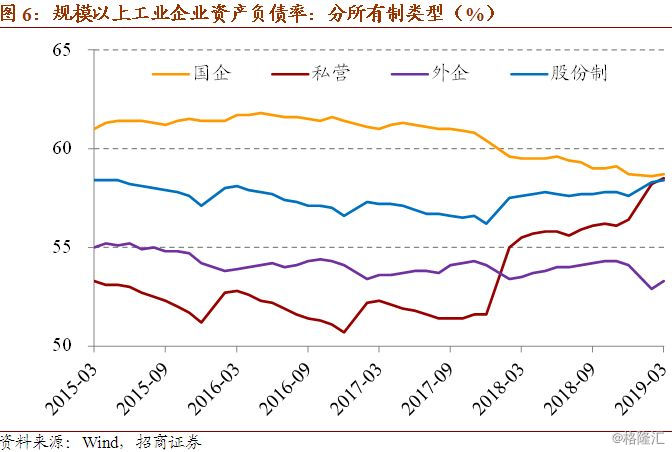

从资产负债率来看:国有及国有控股企业已稳定在58.7%的水平,私营企业从2017年的51.6%持续升至2019年1-3月的58.5%,已经很接近国企的水平。

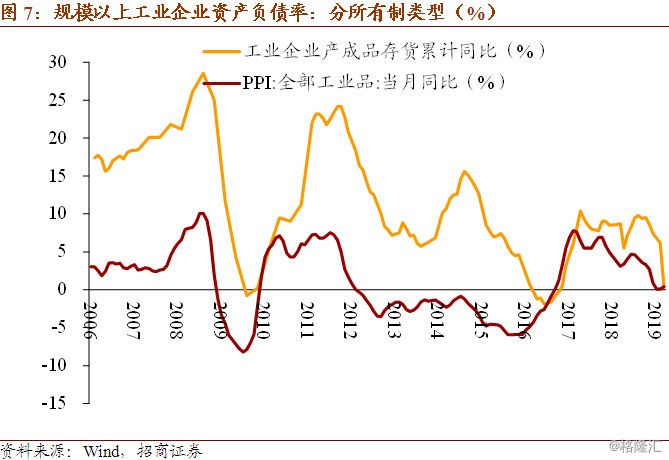

1-3月工业企业产成品存货累计同比增速降至0.3%,出现经济周期即将见底的信号。

以下为正文内容:

一、 利润增速Q2转正,Q4向名义GDP增速收敛

1-3月规上工业企业利润累计同比增速为-3.3%,相比1-2月的-14.0%显著收窄,尤其是3月当月同比增长13.9%。印证上期报告《利润增速见底,民企继续加杠杆》中的预测——3月后规上工业企业利润同比增速逐步上行,2019Q2由负转正。

由于本轮逆周期调控刺激力度较温和,且尚未完全落地;首要目标——就业仍未稳住;同时兼顾补短板、分配格局优化和产业结构升级等中长期目标,因此逆周期调节并没有收缩基础,因此维持Q2由负转正,Q4向名义GDP增速收敛的判断,全年增速约8%。

二、 按利润表分解:收入增速回升,利润率仍未恢复

按企业利润=收入-成本-税费进行分解,1-3月边际变化如下:

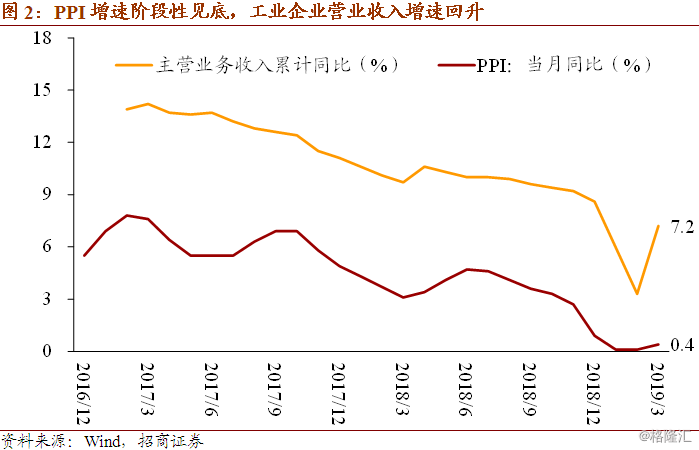

1. 由于工业品价格(以PPI增速衡量)阶段性见底,1-3月主营业务收入累计同比增长7.2%,相比1-2月3.3%的增速明显回升,但仍低于2018年全年累计同比增速8.5%。

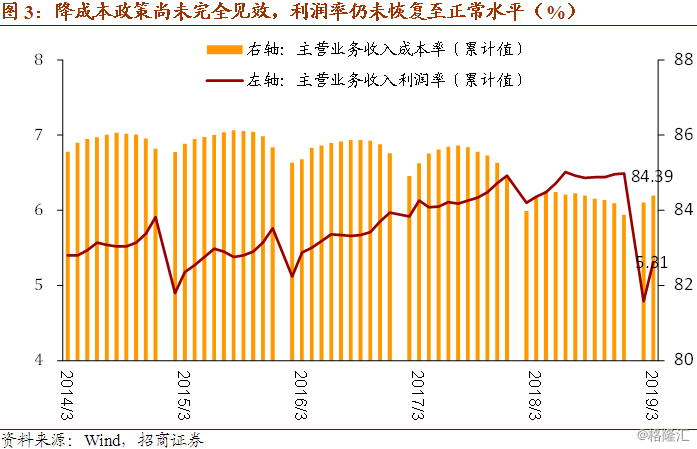

2. 每百元主营业务收入中成本84.39元,前值84.21元,去年同期84.33元。但成本加税费为92.90元,去年同期92.97。

3. 主营业务利润率5.31%,前值4.79%,仍然低于去年同期6.18%。

三、 分所有制类型:私营企业利润增速由负转正

分所有制类型来看,国家统计局公布的1-3月国有控股企业利润累计同比增速为-13.4%,前值-24.2%;私营企业+7.0%,前值-5.8%(图4)。但是4月24日财政部发布的1-3月国有企业利润同比增长15.6%,其中中央企业增长17.9%,地方国有企业增长10.4%。财政部数据和国家统计局数据仍然存在一定矛盾。

四、 分行业:机械设备继续加速、汽车电子收窄降幅

1-3月采矿业利润累计增长-3.4%,前值-12.6%;制造业利润累计增长-4.2%,前值-15.7%。其中,专用设备、电气机械及器材、通用设备以及部分轻工制造行业的利润增长进一步加速;铁路船舶航空航天、食品饮料等仍然保持高速增长但增速有所回落。而汽车制造、计算机通信与电子设备制造、石油炼焦、钢铁、化工等明显收窄降幅(图5)。

五、 资产负债率视角:国企和民企资产负债率已接近

从企业资产负债率来看(图6),国有及国有控股企业资产负债率目前稳定在58.7%;私营企业从2017年的51.6%升至2018年的56.4%,2019年1-3月进一步升至58.5%,前值58.3%。私营企业继2018年之后继续逆周期加杠杆,体现前期出清程度较高、减税降费政策等方面的作用,这是民间投资增速稳定的重要信号之一。

六、 库存周期出现即将见底的信号

2019年1-3月工业企业产成品存货累计同比增速降至0.3%,出现经济周期即将见底的信号,也与PPI增速的阶段性企稳相互印证(图7)。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明、张秋雨