下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日来的汽车板块可谓是屋漏偏逢连夜雨,从新能源汽车补贴退坡开始,汽车市场的萎靡不振似乎也延续到了今时今日。港股汽车龙头吉利汽车(0175.HK)更是屡遭南下资金抛售,这又是为何?

遭南下资金抛售

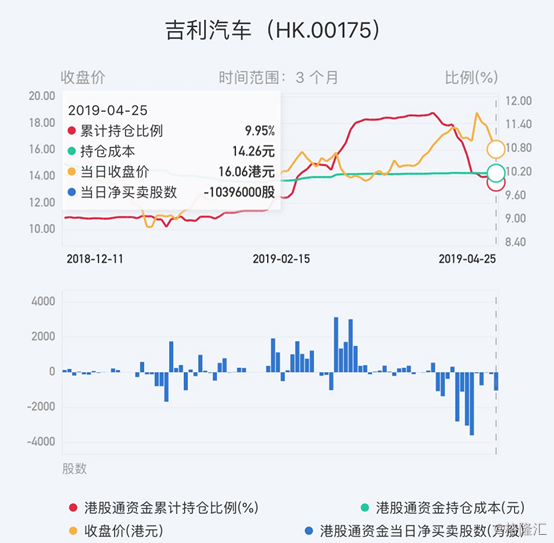

截至4月25日,吉利汽车已连续4日遭南下资金抛售,共计抛售7.21亿港元。该股今日收报16.02港元,微跌0.12%,为连续第五日收跌,累跌14.77%,最新总市值1455.8亿港元,此前曾于4月18日创逾8个月新高19.14港元。

格隆汇APP显示,4月以来,南下资金持续流出该股,持仓比例自月初最高的11.72%跌至目前约9.95%;4月以来除3个交易日呈现净流入外,其余皆为净流出。截至今日,4月以来南下资金已累计净卖出吉利汽车30.15亿港元。

(图源:格隆汇APP)

这就不得不说到,吉利汽车此前公布的3月销量快报了。根据公司公布的3月产销情况,3月吉利批发12.5万辆,同比增长3%、环比增长49%。其中内销11.7万辆,同比减少2%、环比增长48%,出口0.8万辆,同比大增402%、环比增长64%。然而,1季度公司合计批发36.7万辆,同比下滑5%。而根据吉利此前宣布的2019年销量目标151万辆,一季度完成了24.3%的年度销量目标。

另外,4月18日,吉利汽车创2018年7月以来新高19.14港元,紧接着就迎来了多位公司高管逢高减持。

(行情来源:富途证券)

2019年4月16日、4月17日,遭执行董事兼副主席李东辉场内分别减持222.4万股、137.6万股,合计减持360万股;2019年4月17日,遭执行董事兼副主席杨健场内减持847.5万股;2019年4月16日、4月17日,遭执行董事魏梅场内分别减持267万股、150万股,合计减持417万股;2019年4月16日,遭执行董事安聪慧场内减持1070万股。累计共遭四位高管减持2694.5万股。

一季度销量同比下滑,叠加多位高管逢高减持,加上4月以来汽车市场销售疲软,这或许是吉利近几个交易日连续下跌的原因。

值得注意的是,2019年将是吉利汽车的产品大年。3月嘉际MPV(燃油版9.98万-13.78万元,PHEV11.98万-14.88万元)已上市,其它新车还包括几何A(A级BEV轿车,4月11日上市)、星越(预计5月上市)、SX12、VF12、领克05等多款车型。此外,领克02、03的2.0T、PHEV版本也将陆续上市,对其现有三缸1.5T版本形成有效补充。

行业仍未回暖

国金证券显示,2018年汽车市场首次负增长,下半年降幅扩大,乘用车全年销量同比下降4%,板块估值下行,基金配置处于低位。其原因有三:

其一,经济增速和可支配收入增速放缓,汽车消费意愿有所下降;

其二,2015年购置税优惠政策自2018年完全退出,其透支效应显现;

其三,公共交通快速发展,网约车等可替代工具一定程度上限制了汽车消费。

目前来看,汽车行业的转型升级进入新时代,六大领域塑造车企核心竞争力,新品强势周期下业绩存在超额收益。整车厂需要在体系建设、模块化平台、高端化产品、电动化、全球化和自动驾驶六大领域加大投入,塑造自身在行业内的竞争力。

汽车行业在经历了28年来首次负增长后,车企自身调节产能、终端促销去库存,销量下滑有收窄趋势;伴随鼓励汽车消费政策落地、购置税透支影响消退、个税改革带来购车需求增加,预计2019年汽车销量前低后高,全年微增1.2%;汽车行业进入了竞争的新时代,车企加大投入增强竞争力、提升市占率,而大盘回暖也带动乘用车板块指数回升、估值修复。

不过,随着2019年新能源汽车补贴大退坡、双积分、国六排放标准政策的执行,车企分化将更加明显,车市淘汰赛将进一步加速。乘联会4月25日公布,4月第一周内地日均零售3.5万台,按年增8%,不过4月首两周的总体批发量为日均3.4万台,销量按年下降30%。

乘联会认为,国六排放标准的政策对产销和库存的影响巨大.如果后面再有省份推出,则经销商将面临极其惨烈的清理库存的压力,而且对新车的销售带来不利影响。

大行怎么看?

摩根士丹利发表技术意见报告,相信吉利汽车(00175.HK)未来30天股价将会下跌,料发生此概率介乎70至80%,该行予其“减持”投资评级及目标价8港元,此按现金流折现率作估值。

该行称据其透过渠道了解,吉利汽车库存水平持续上升,料公司4月批发销售按年下滑8至10%、零售销售按年跌12至15%。该行据悉,吉利旗下领克品牌的库存亦已升至逾两个月水平;而据联交所资料,吉利管理层近期曾减持股份。

不过,大和有不同意见,日前大和上调比亚迪(01211)目标价,由64港元升至70港元,评级“买入”。大和称,看到新能源车及奢侈车的推出仍然强劲,销售比率正在改善,估计行业数据在未来数月会有改善,以及政策将出台或将刺激市场情绪。

汽车股中,大和仍看好吉利汽车(00175)、比亚迪及敏实(00425),均予“买入”评级,相信现为良好时机吸纳。大和对吉利目标价维持22港元,敏实目标价33港元。