下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月25日,信阳毛尖平开高走,盘中高见0.43港元(最大涨幅21.13%),最终收于0.39港元,涨幅为7.69%,截止到4月26日,没有延续上一涨势,股价大跌至0.35港元,跌幅为8.97%。

值得一提的是,虽然单看市值而言,这一公司可以归属于茫茫大海中的虾米之流,但其背后的故事却较为耐人寻味,毕竟原从事石油和煤化工的港股上市公司中国天化工集团“改名换姓”为“信阳毛尖”而进军茶市场,这一“井水不犯河水”的跨界转型并不多见。

收购信阳毛尖求突围?

信阳毛尖控股有限公司(原中国天化工集团有限公司,以下简称 “信阳毛尖”),成立于2000年,于2001年5月在香港上市,此前为煤相关化工及生物化工原材料制造及供货商,后收购地方营销商信阳毛尖,目前是集茶叶种植、加工、销售、茶饮品生产、销售、茶文化旅游、茶叶深加工于一体的全产业链型集团化公司。

而原本在化工领域扎根许久的公司毅然绝然选择进军茶领域,还是源于在业绩不佳之下的决策。

格隆汇app查询显示,中国天化工经历过连续5年的亏损,2012至2016财年,中国天化工分别亏损4.06亿元、3.25亿元、5.91亿元、2.98亿元、5.08亿元,尽管2017年实现了扭亏为盈,但该公司深知目前也只是挣扎于生存边缘,试图冲破发展瓶颈,在此情形之下,地方茶叶集团信阳毛尖引起了它的注意。

事实上,上述这一标的公司的经营状况也有些堪忧,不仅有着高压的债务,其抗风险能力也有所下降,数据显示,河南信阳毛尖自身风险达到97条,周边风险达到163条,其中多为借贷纠纷,对于它而言,“借壳上市”不失为一个为自身解困的办法。

格隆汇app查询显示,2018年1月7日晚间,中国天化工集团发布公告,宣布以8580万港元(约合人民币7314万元)代价向两名投资者沙涛及莫灿霖(分别持有55%和45%的股权)收购信阳毛尖国际控股100%的股权,并将以发行股份方式支付代价。截至该公告期,河南信阳毛尖由信阳毛尖控股间接拥有90.28%的权益,信阳毛尖控股由沙涛间接拥有51%的权益,及由河南信阳毛尖直接拥有49%的权益,信阳市龙潭由河南信阳毛尖拥有70.03%。这就意味着:交易完成后,河南信阳毛尖、信阳毛尖控股、及信阳市龙潭将成为中国天化工关联方。

显而易见,该公司试图以茶业务作为集团未来的主要收入及利润来源之一,同时就改名为“信阳毛尖集团”以匹配公司的未来发展进程。

“公司的化工业务将会淡出主营业务,由“大健康产业”取代,未来会发展茶产业、食品、饮料及旅游业。”

但不得不说的是,尽管信阳毛尖积极向茶业务进发,但就目前而言,其效果还是并不突出。

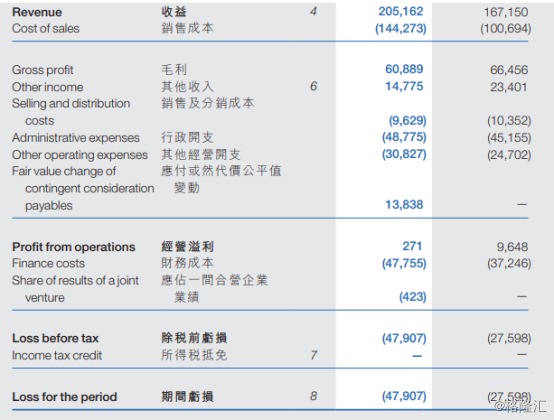

格隆汇app查询显示,截至2018年12月31日止6个月,实现总营业额约2.05亿港元,同比增长22.74%;毛利6088.9万港元,同比减少8.38%;公司拥有人应占亏损4846万港元,同比扩大87.72%;每股亏损4.26港仙;无派息。

此外,早在4月16日,信阳毛尖公司单一最大股东陈远东拟以每股0.915港元向单一第二大股东沙涛出售公司1.46亿股股份,相当于公司已发行股本总额约10.97%,这意味着:在出售事项及配售事项完成后,陈远东将不会持有任何股份,而沙涛将持有3.66亿股股份,相当于公司已发行股本约27.51%,并成为公司单一最大股东。此外,4月25日晚间,信阳毛尖发布公告称,陈蕾先生已获委任为执行董事,自2019年4月24日起生效。值得注意的是,陈蕾作为传媒策划人,曾参与多个电视节目的策划、编辑及制作,兴许也是为了对其茶业务以起到营销性的辅助作用。

茶行业是否有利可图?

实际上,就它信阳毛尖涉足的茶行业而言,其发展进程一直较为平稳,但作为传统行业的痛症也是十分明显的:由于大多数茶企业拘泥于旧有的经营模式,无法及时与新时代接轨,直接导致公司既没有提升其产业贡献率,也没有充分释放其茶叶品牌价值和影响力。具体而言,该行业竞争激烈但产品同质化严重,大多数企业都缺乏差异化的创新意识,如此一来,企业对其业务现代化管理技术水平的不足将直接使得生产方式受到制约,进而导致出现“资源利用率低,成本高”的问题。

值得一提的是,在近年来的以喜茶、奈雪等新式中式茶饮的带动下,企业连同消费者重新意识到这一行业的潜力。

格隆汇app查询显示,2016年我国茶叶消费量为182万吨,同比增长5.2%,截止至2017年茶叶消费量达到190万吨左右,同比增长4.4%,预计2019年我国茶叶消费量将达到206万吨,未来五年(2019-2023)年均复合增长率约为5.06%,且到2023年我国茶叶消费量将达到251万吨;2016年我国茶叶市场销售额达到2148亿元,同比增长14.9%,截止至2017年我国茶叶市场销售额达到2353亿元,同比增长9.54%,预计2019年我国茶叶市场销售额将达到2840亿元,未来五年(2019-2023)年均复合增长率约为9.01%,且到2023年我国茶叶市场销售额将突破4000亿元,达到4010亿元。

实际上,在新式中式茶饮的冲击下,虽然传统茶市场既背负着被边缘化的压力,同时也具备着发展的动力,毕竟它们也可以效仿新零售下的企业,通过互联网的优势,利用大数据的算法去准确定位受“消费升级”概念浸染的消费者的需求和变化,消除“货不对板”的痛点,在提高产品附加值的同时,增强消费者的黏性,从而圈住消费者,以至于可以从低端的白热化竞争中脱离出来,向中高端市场发起冲击。

结语:

众所周知,作为农业大国,我国一直将农业放在国民经济发展的关键位置,茶叶作为农产品的重点细分品类,对农业产业的发展也起着利好性的带动作用,因此也得到了不少政策层面的支持,其发展空间进一步拓宽,这也为置身其中的企业提供了发展契机。

但就本文的主角信阳毛尖而言,作为一个体量小的企业,首先得做到取信于民,毕竟人们对一家多年持续亏损的化工企业通过收购和更名等举措来攻占茶市场还持有怀疑态度,一切只能用后续的经营成果来体现,而这将始于具体的战略举措,意味着:以信阳毛尖为首的相关企业应充分转变思维,紧跟市场走向,学会对新零售概念融会贯通,巧妙运用“互联网+”技术促使茶叶资源多元化发展,使得产品得到优化和创新,进而对传统的分销渠道等进行重构,在实现生产支撑向服务支撑的转化的同时,使得茶叶资源价值链得到有效延伸,此外,最重要的一点是,信阳毛尖应从过往的失败经历中吸取教训,争取在全新领域上不走弯路。