下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

孤儿药并不是在一次冰冻挑战活动后再次消失在大众视野,相反,在2019年国务院开年报告中,被特别强调重视。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

日前,专注于孤儿药开发药企康蒂尼药业向港交所提交上市申请,中国银河国际为其独家保荐人,资金主要用作临床试验与研究,为候选产品研发提供资金,改善生产线以及扩大营销团队。

1

孤单的孤儿药

“孤儿病”又称罕见病,是一类发病率极低但病种繁多,症状严重的疾病。根据世界卫生组织(WHO)的定义,罕见病为患病人数占总人口的0.65‰~1‰的疾病。由于各国在地理、种族、民族等方面存在着差异,因此对罕见病的认定标准也存在一定的差异。中华医学会医学遗传学分会提出的中国罕见病定义,罕见病即患病率低于1/500000或新生儿发病率低于1/10000的疾病。目前国际较为公认的罕见病已近7000种。

患病概率极低的罕见病,因为一场活动进入大众的视野。

2014年,由美国波士顿学院前棒球选手发起的ALS 冰桶挑战风靡全球,各界名人包括微软的比尔盖茨,Facebook的扎克伯格,亚马逊的贝索斯,苹果的库克纷纷应战,只为让更多人知道被称为渐冻人的罕见疾病,同时也达到募捐帮助治疗。

图片来源:网络,格隆汇整理

实际上,罕见病需要募捐治疗,很大程度上与其成本与收入不成正比有关。

药企的成本,主要来自于研发。在临床上,罕见病发生几率低,可供研究的病例并不多,市场需求太小,所能获得的研究资源非常有限,造成罕见病的药物研究成本过高。这也导致许多药物研发企业放弃冒险研发治疗药物,转而研发常见疾病药物。

药物的收入,主要由单价与数量因素决定。虽然但凡研发出的药物有效,都会被患者视为“救命药”,但是研发成本高故而单价不会低,一般患者难以接受。患者人数毕竟不会过多,因此药物的收入往往与高投入形成鲜明对比。

2

孤儿药的先行者

“救命药”还是有人在坚持研制的,康蒂尼药业就是一家中国孤儿药市场的先行者。

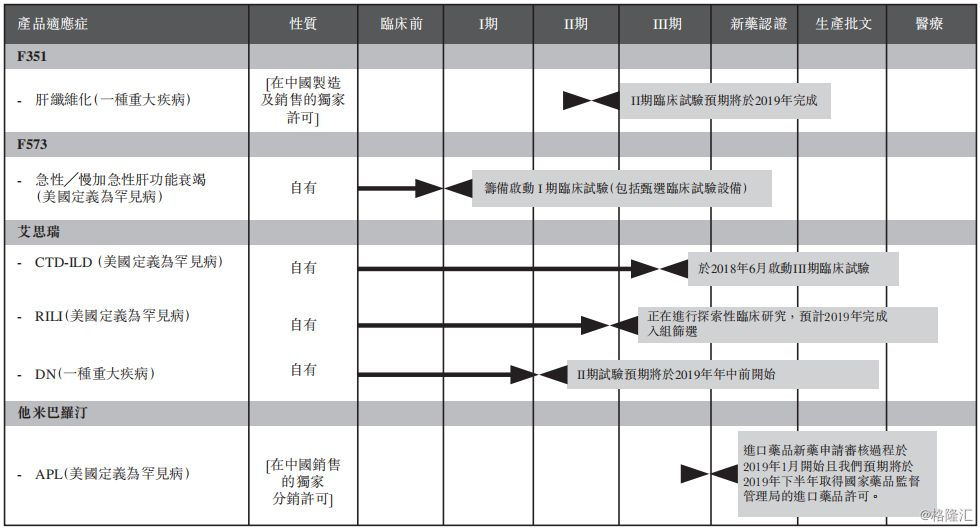

当前康蒂尼药业的在研产品管线,主要是4种产品,包括适应症为肝纤维化的F351,适应症为急性/慢加急性肝功能衰竭的F573,用于三种罕见病的艾思瑞以及他米巴罗汀。

图表一:在研产品管线

数据来源:公司公告,格隆汇整理

在康蒂尼的在研产品项目中,F351(属一类新药)预期II期临床试验将于2019年完成,在未来五年对公司的业务影响最为重大。

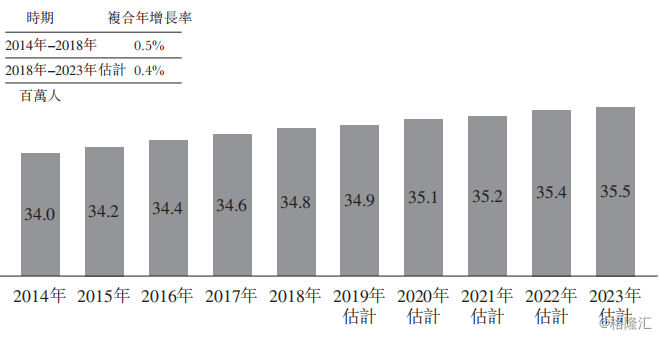

肝纤维化是一种可逆转的伤口愈合反应,不同纤维化发展模式与不同的潜在疾病有关,严重的慢性肝纤维化可引起肝硬化及肝功能衰竭。肝纤维化市场于中国拥有庞大的临床需要及市场潜力,但中国目前对肝纤维化并无可靠的治疗。根据弗若斯特沙利文的资料,中国于2018年有逾3亿慢性肝病患者,他们是患肝纤维化的高危人群。此外,在中国发展为肝纤维化的慢性乙型肝炎患者于2018年已达至3480万人,而该数字预期将会持续增长,2018年至2023年预计复合年增长率0.4%,于2023年达至3550万人。

图表二:因感染慢性HBV而引发肝纤维化的中国患者人数(2014年-2023年)

数据来源:弗若斯特沙利文,格隆汇整理

康蒂尼的业务为生产及销售艾思瑞及其他非专利药。其主要产品为艾思瑞,为一类新药及中国第一个获批用作治疗轻度至中度IPF的化药国家1.1类药物,被纳入于2019年2月20日颁布的中国首份罕见病药品清单。

截至2016年、2017年及2018年12月31日止年度,艾思瑞销售收入分别为6748万元,9822万元,1.7亿元,分别占总收益的88.6%、90.3%及93.6%。艾思瑞毛利率很高,基本保持在94%至95%。而康蒂尼产品组合中的其他非专利药,包括吲达帕胺片、罗红霉素片、奥美拉唑钠肠溶片、前列舒丸、阿昔洛韦片、盐酸西替利嗪胶囊及当归苦参丸,截至2016年、2017年及2018年12月31日止年度,该等药物共占总收益分别为11.4%、9.7%、6.4%,毛利率维持在18%至26%区间,根据公司表述,预期非专利药占公司销售额的比例将于今后持续减少。

图表三:康蒂尼药业销售产品占比

数据来源:公司公告,格隆汇整理

产品占比高的艾思瑞背后,是强大的销售团队。

康蒂尼主要借助擅长于专门销售孤儿药的内部营销团队推广及销售艾思瑞。于2018年,IPF(特发性肺纤维化)治疗药物在中国的渗透率为3.7%,而在美国则为17.4%,预测中国的IPF治疗药物市场将由2018年开始以复合年增长率54.4%增长,于2023年达至人民币15.485亿元。根据弗若斯特沙利文的资料,于2018年按于中国的销售额计,艾思瑞占据逾90%的主导性市场份额,就中国的IPF患者而言,与中国市场上的其他可用药物相比,艾思瑞使患者负担更低。

不过需要注意的是,销售占比高达90%以上的艾思瑞,独家保护期已到期。作为国家一类新药,艾思瑞享有五年独家保护期,在保护期间,国家药品监督管理局将不会接受含有相同有效成分新药的其他申请。在公司招股说明书的风险提示中,明确表述着:艾思瑞的独家保护期于2018年12月24日到期,这意味着缺少了保护网的康蒂尼药业,要做好有其他竞争者进入市场的准备,市占率及利润率都将或受到影响。

3

孤儿药走向何方?

孤儿药并不是在一次冰冻挑战活动后再次消失在大众视野,相反,在2019年国务院开年报告中,被特别强调重视。

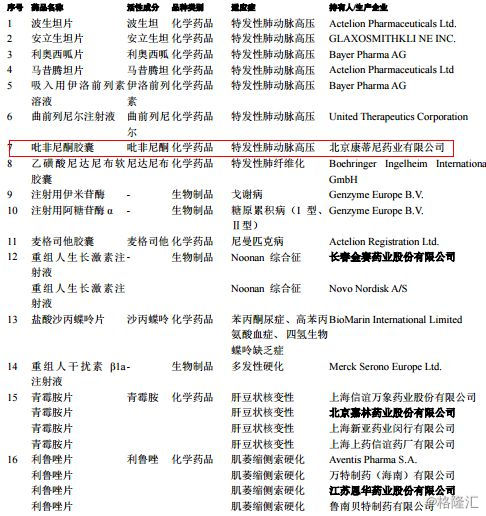

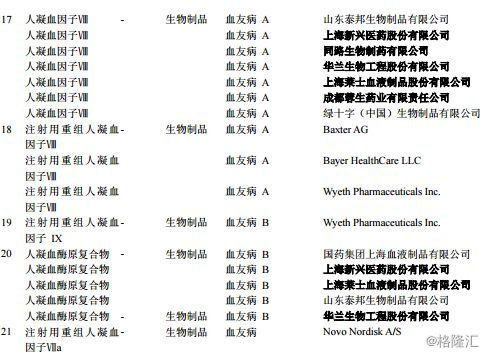

2019年2月11日,国务院常务会议部署加强癌症早诊早治和用药保障的措施,决定对罕见病药品给与增值税优惠,从3月1日起,对首批21个罕见病药品和4个原料药,参照抗癌药对进口环节减按3%征收增值税,国内环节可选择按3%简易办法计征增值税。

图表四:首批罕见病药品降税清单

数据来源:中信建投,格隆汇整理

降税带来的利好,也会给相关公司的报表带来更加靓丽的表现。

康蒂尼在去年三年的收益,从2016年7616万元增长至1.81亿元,年复合增长率54.57%,毛利在2018年1.65亿元,总体收益在2018年较同期几乎翻了一倍,达到4068万元。但是就如前文所述,康蒂尼的销售产品结构比较单一,靠艾思瑞撑起90%以上业绩,其独家保护期已经到期,加之降税利好消息频出,更多竞争者会加入其中,2019年的财务数据是否能够保持年度溢利几乎翻一倍的情况,就得看看会不会半路杀出个“陈咬金”了。

图表五:康蒂尼药业财务摘要

4

结 语

治疗慢性骨髓性白血病的格列卫在上市后才发现仅有1万多患者,投入高,价格高企,导致患者纷纷开始寻找印度药来续命。小众的市场背后仍是一条条鲜红的生命,这时需要政府的扶持才能让更多的人看的起病,买得起药。

根据不完全的统计,全世界已知的罕见病有7300多种,但只有630种左右的治疗药物,在罕见病领域依然有大量未满足的临床需求预计到2022年将会达到2090亿美元,孤儿药已经成为全球最先进,尖端新药的开发和生命科学研究工具开发的主战场。如今国务院开始降税支持,未来相信孤儿药也会在各大医院科室普及,不再孤单。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。