下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第欧根尼

美国化工、医疗保健及消费品行业多元化巨头3M公司昨夜公布的一季度数据令人失望,五大主要业务的收入都下降,收入远逊于华尔街的平均预期,其产品需求在中国地区和汽车行业显得尤为疲弱。

有机增长(剔除并购、资产剥离、汇率影响)同比为负1.1%;经调整每股盈利为2.23美元,同比下滑10.8%;经调整经营利润率为21.4%,同比下滑1.6%。该公司还发布了疲弱的全年业绩指引,并向分析师强调看到中国市场汽车和零部件市场的持续“探底”。调低指引已经成为3M的常规做法,3M公司在1月份减少了2019年的展望,并在去年也多次削减过2018年的指引。

2019年一季报对于3M来说是一个令人失望的开局,这归因于关键终端市场的不良状况和运营执行力的不足。作为回应,该集团将进行重组,以提高效率,削减开支并增加现金流。

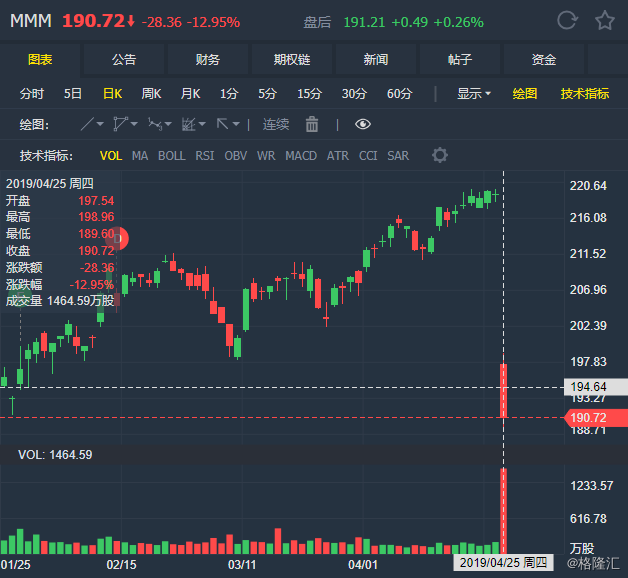

但投资者们并不买单,股价则创下1987年以来最大跌幅,下跌约13%,几乎抹去今年来的所有涨幅。

(图片来源:老虎证券)

在本季度,3M的销售成本同比增长1.7%至43.1亿美元。它占净销售额的54.8%,而去年同期为51.2%。这意味着毛利率承压,根据该公司首席执行官迈克尔罗曼(Michael Roman)的解释,由于中国市场的汽车和零部件市场毛利率比较高,所以放缓的影响对毛利率影响比较大。另外从收支的角度看,市场需求降低了,但是成本并没有按比例压减,这也压缩了利润空间。

迈克尔罗曼在电话会上表示,随着汽车和零部件行业放缓,制成品和全价值产业链上发生迅速变动,客户去库存周期将拖累该公司毛利率约100个基点。并向分析师悲观预期称,鉴于目前的放缓态势,如果二季度继续出现负的有机增长并不出乎意料。

汽车行业放缓 亚太业务逆风

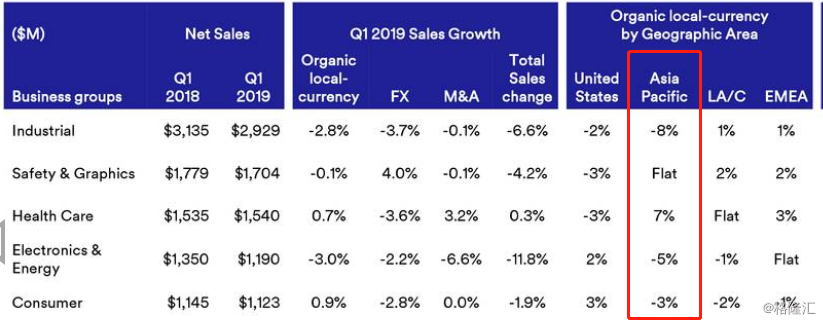

亚太地区(3M在美国以外的最大市场)的销售额下降了7.4%,而欧洲,中东和非洲的销售额下降了9.4%。美国的销售额仅增长0.1%。从更好衡量业务状态的有机增长来看,亚太地区整体为负3.6%,其中中国为负4.3%,日本为负7%。从亚太地区具体业务来看,化工品业务的有机增长创下了8%的跌幅,电子和能源业务也创下5%的跌幅。

(图片来源:MMM)

3M公司是一家多元化公司,其脉搏常常和全球经济趋势挂钩,为汽车行业生产各种产品,包括粘合剂,胶带和过滤材料,其中很多都是周转比较快的产品,对需求端很敏感。亚洲,尤其是中国,在过去十年中推动了该公司全球业务的大部分增长。因此,如果该地区业务正在放缓,对企业盈利或整体汽车行业形势而言可能不是什么好兆头。

无独有偶,在业绩发布前一天,重型设备制造商卡特彼勒公司(Caterpillar Inc)在亚太地区的建筑设备业务中也表示其销售疲软。而罗克韦尔自动化公司也以汽车市场放缓为由削减了财测。再往前看,以汽车和半导体出口出名的韩国一季度GDP则超预期萎缩0.3%,创出10年最差。这一切都和汽车行业的整体放缓息息相关。去年12月工业股的抛售被认为是对工业形势的误判,目前来看,或许当时的判断并没有错。

从中国乘联会的报告来看,3月份国内狭义乘用车市场销量达174.0万辆,同比下降12.1%,环比增长48.2%;3月份广义乘用车零售销量为178万辆,同比减少12%,连续10个月下跌。而今年4月第一周日均零售达到3.5万台,同比增长8%,主要还是因为增值税减税带来的销量后移效果。

3M首席执行官迈克尔罗曼对此表示“也许我们看到库存调整放缓了,但我们并未在持续放缓的市场中看到急剧的转折,除非有另外的宏观事件驱动,不然不会立即成为趋势。”当分析师问及有关增值税减税和中国股市对车企的追捧时,迈克尔罗曼则对此保持冷静,表示市场是否真正改善也许要到第二季度才能看得比较清楚。

结语:

3M的糟糕数据打击了美股市场的信心。就该公司而言,有机增长比原本预期的低1%,该公司则以在中国,汽车和电子行业的终端市场疲软情况为解释,并试图以裁员2000人的行为来降低成本,以降低需求端不足带来的影响。

在其疲软的业务之中,我们最关注的自然是在其一季度报告中尽管显示库存调整有所放缓,但可以看出部分周转较快产品的需求仍然不足,这部分程度上可能折射出中国汽车市场可能仍在探底。