下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临

来源:君临团队

太火爆了!

漫威电影《复仇者联盟4》上映第一天,就喜提7.32亿元票房,票房占比高达99%!

作为该系列的最后一部作品,复联4的火爆是可以预期的。

要知道,早在4月12日,复联4确定提档至4月24日上映并启动预售之后,这个消息就在网上炸开了。

漫威粉丝们纷纷抢购零点场电影票,在一线城市的一些影城甚至出现了数百元一张的天价电影票事件。

对比复联系列前三部,2018年登陆内地的《复仇者联盟3:无限战争》,在上映前3天10小时17分,预售总票房破1亿。

《复仇者联盟2:奥创纪元》在2015年5月11日的零点场票房2972万,上映首日票房破1.86亿。

《复仇者联盟》在2012年5月4日的零点场,只有459万,上映首日票房6348万。

可见复联系列为代表的热门进口大片,在中国是日受追捧。

然而在大片火热的背后,电影院线却为自己的跑马圈地付出代价,以山西省临汾市为例,一个标准的五线小城,影院数量多达36家,其中不乏万达、博纳、中影、横店等知名影投公司。

对于观众而言,每次观影体验都是包场,而对于院线方则是有苦难言止不住的亏损。

电影制片方日子也不好过,拍片时拉投资难,拉到投资选角难;

选大牌怕预算超支,选潜力演员怕观众不买账;

一个不当心演员出了负面新闻,(某德影视因为一位演员导致大制作古装剧至今不能播出,某达影视则因为另一个演员的八卦丑闻直接导致电影撤档),前期投入再大也得打水漂。

好不容易战战兢兢拍完电影,版号审批,安排档期又得度日如年,可谓步步惊心,最后可能还是不尽如人意亏损收场。

而前几年一度好用的以小博大的批片协助发行模式也遭遇了滑铁卢,《摔跤吧!爸爸》的票房奇迹终究只是昙花一现,而批片商则因为自己的急躁冒进自食苦果。

一般而言,一个行业内可能会有赚多赚少的区别,但是极少会出现一半是海水,一半是火焰的行业格局。

今天我们就来看看电影行业的现状,及站在背后的赢家。

1

新中国的电影史并不短暂,早在1950/60年代便有国产电影出现,而中国的电影产业也呈现出计划经济的特征——

采取统购统销模式:整个电影产业被分为三大块:

1.制片业;2.发行业;3.放映业。

具体运作模式是:

1)电影制片厂生产出来的影片,交给“中国电影发行放映公司”统一发行;

2)影院从全部放映收入中留下50%,余者作为“发行收入”上交至中影公司;

3)按“3∶3∶3∶1”的比例,依次分配给制片厂、拷贝洗印厂、省以下各级发行公司、中影公司(后更改为按每个故事片拷贝10500元向制片厂支付版权费)。

尽管这个模式下,群众的观影需求得到了满足,甚至出现了1979年全国观影人次达到了293亿的高峰,相当于每个中国人一年当中看了近30部电影的奇观。

但是量的保证,并不代表质也能跟得上。

到了80年代,随着电视里的港台剧和录像厅里的港台影片的大量出现,让民众有了“用脚投票”的可能,国产影片的观影人数迅速出现了萎缩。

曾经有一份记录显示了1985年三月的一个场景:

“今年3月25~31日一个星期内,武汉市共有三个电视频道(包括转播中央台)播放六个港、外连续剧。

如星期六晚上播出《射雕英雄传》四集时,该市上座较高的新华电影院晚场只有四名观众;

又如今年2月在沈阳播映香港电视剧《上海滩》时,有些影院晚场因观众极少只好停演;

也有的影院,当映《上海滩》播放时间时观众纷纷退场。类似情况在各城市都有。”

国产的跟不上,那就找进口的来凑,进口电影在中国历史并不短暂,1978年在中国上映的日本电影《追捕》可谓让主演高仓健在中国家喻户晓。

然而这时候,引进电影都靠官方一次性买断已下映电影版权的方式,版权金也寥寥无几,引进电影的政治意义大于经济效益,谈不上一门生意。

因此,当时热门的大片,尤其是好莱坞大片自然和中国观众无缘。

1993年,对中国电影行业而言,是一个转折点式的年份。

这一年,新的电影发行政策出台,国产故事片将不再享受“统购统销”的待遇。这意味着,苏联的计划经济模式,将在中国电影行业里坍塌。

1994年,为了改善当时电影市场的萧条,当时的广电部电影局决定每年以国际通行的分账发行方式进口10部“基本反映世界优秀文明成果,基本表现当代电影艺术技术成就”的影片。

1994年11月12日,《亡命天涯》成为了第一部大陆引进的好莱坞大片,最终豪取2500万人民币票房。

1995年大年初一上映的成龙主演《红番区》,再接再厉夺得了9500万票房。

1998年4月上映的《泰坦尼克号》,则以3.6亿元创下了到2009年《变形金刚》打破记录之前中国电影市场上的票房之最。

到了1999年底,中美就中国加入WTO达成双边协议,进口电影配额加倍为20部,分账比例是13%。

随着中国电影市场的发展壮大,2012年签订的《中美双方就解决WTO电影相关问题的谅解备忘录》则在原有的基础上增加了14部特种分账片,分账比例也提升至了25%。

所谓“特种”,即针对3D和IMAX电影的引进。特种分账片和普通分账片的最明显区别,就在于这部影片是否引进了2D版本。

因此,2012年后我国每年分账片的配额为34部,其中普通分账片(即2D电影)为20部,大部分都来自好莱坞六大制片厂,但20部中必须保证引进6部非美国影片;特种分账片(即IMAX 3D电影)为14部。

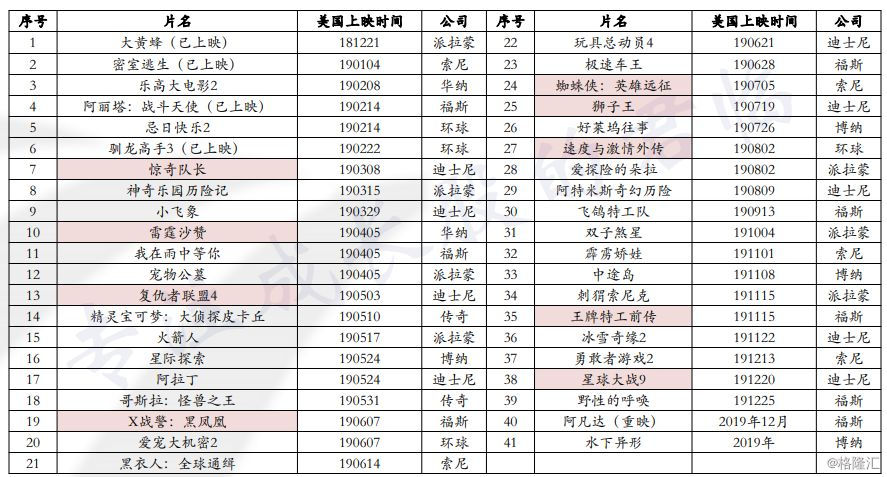

到了2016年,分账片数量更是达到38部(34+4部数字单发电影)之多,今年已经定档的分账片更是高达41部。

越来越多的好莱坞大片在国内采取全球同步上映的方式,此次上映的复联4甚至中国提前两天上映,足见好莱坞对中国的重视。

而中国想要引进电影,除了分账片,还有买断片额度。

业内统称批片,相比分账片都是时下热门的大制作大片,批片则属于那些小制作/小众的电影,大部分是已经在母国下映电影的所有者将某段时间于某地发行权一次性固定价格出售的模式。

换句话说,就是一次买断,买者盈亏自负,而由于一开始买断费用较低,通常多部打包买断,质量也参差不齐,有“批发”的意思,所以称之为批片。

一般而言,批片每年额度为30部,这两年比较知名的日本动画电影《你的名字》,印度励志神片《摔跤吧!爸爸》,美国歌舞片《爱乐之城》都属于此类。

而无论是买断片还是批片,想要在中国上映都绕不开两道坎——广电总局的审批和有资质的引进发行机构。

广电总局作为官方机构自然不必说,电影的引进和发行作为一个商业行为,又有谁能分的一杯羹?

答案便是“一家进口,两家发行”。

中国电影集团公司是中国唯一有资格引进电影的公司,而中影集团电影进出口公司(中影集团控股子公司)和华夏电影发行有限公司则是唯二垄断64部(基本一人一半)进口片的发行商。

2

既然都垄断了进口片发行,那么自然而然,两家公司的日子不会差到哪去,那么究竟这两家公司到底是何方神圣,可以垄断呢?

我们来看看这几家公司的股东构成:

中国电影集团——广电总局全资公司。

中国电影股份有限公司——中国电影集团67%控股。

华夏电影发行有限责任公司——广电总局20%+中国电影股份11%+上影11%持股

归根结底一句话,海外大片引进发行,我广电总局全包了。

既然是一门垄断的生意,自然不会差到哪去,我们来简单扫盲电影分账上,中影和华夏到底能赚多少钱?

先以分账片为例,2018进口片总票房230.79亿,而其中进口片年度票房前三名《复仇者联盟3》(23.9亿)、《海王》(20.2亿)、《毒液》(18.7亿)均属于好莱坞分账片。

由于好莱坞大片分账片的分账比例统一为25%,而院线影院和发行方的票房收入分成,在扣去固定的5%电影专项基金+3.3%特别营业税后,可分成票房(实际票房的91.7%)的分成比例稳定在57:43。

同时,进口片没有1—3%发行代理费抽成,也就是说中影/华夏两家在每部美国大片能合计拿走总票房约15%的份额收入。

考虑到1.88%进口环节增值税,2.78%进口环节预提所得税率,上缴集团的2.5%分成影片管理费,票务平台(淘票票/猫眼电影等平台)服务费(根据季节/电影浮动,2019年一季度平均在7.96%),再考虑到中影/华夏在票房中各自占比(中影略超50%),基本每家都能在复联3中净赚上亿的净利润。

可想而知,这是多么赚钱的生意。

和分账片比起来,批片的潜在收益其实小了不少,毕竟片子的质量肯定不如热门大片。

尽管买断了版权,但是发行商并不能独自发行海外影片,因此必须找中影和华夏当主发行商。

以一度大火的印度影片《摔跤吧!爸爸》为例,该片的主发行方自然是中影和华夏,协助发行方是由华谊兄弟、微影时代和上影集团联合组建的发行公司华影天下。

尽管具体的分成比例是商业机密,但是根据行业内普遍规则,主发行商保底的收入为可分账票房的25%。

也就是说,两家在这部电影上的收入接近3亿元,考虑到《摔跤吧爸爸》前期宣发成本极其低廉,可谓无本万利。

而有的买断方,则会选择直接将版权卖给主发行商(中影/华夏),当一个倒爷,自然而言也不参与后续的分成活动。

在这种情况下,发行商甚至可以拿到一半的票房,不过自然也要承担亏本的风险。

这种情况虽然时有发生,不过作为主发行商,由于购买后要风险自担,购买前也会对片子质量、票房进行预估,考虑到批号的数量有限,并不会照单全收。

因此,实际上现实中这样的案例不多,也没有出现过主发行方大亏的案例。

国产片则相对复杂一点,不过一般有实力的片方都会自己出品发行,以最近大火的两部国产片为例,我不是药神的出品方和发行方都有上市公司北京文化的身影,而流浪地球则由中国电影和北京文化一起包揽了出品和发行方。

这个发行方的中国电影,正是前面提到的那个垄断进口片发行的上市公司中国电影!

3

中国电影可以说是从出生开始便含着金钥匙。

中影集团的前身,由中国电影公司、北京电影制片厂、中国儿童电影制片厂、中国电影合作制片公司、中国电影器材公司、电影频道节目中心、北京电影洗印录像技术厂、华韵影视光盘有限责任公司等8家单位组成,可谓强强联手。

因此,中影的业务范围自然也不会是单一的电影发行,而是电影制作、服务、发行、放映产业链全包的大集团公司。

那么,如此厉害的国字头公司,在资本市场表现的又如何呢?

我们做个简单的比较:

上证指数今年累计涨幅约为30%,中国电影今年累计涨幅约为35%。

相比同行业的华谊兄弟20%、万达院线15%,看似已经很优秀了。

然而,考虑到《流浪地球》和《复联4》火爆对中国电影的走势有着直接的影响,似乎这个勉强跑赢大盘的表现,又不怎么尽如人意。

我们就此来拆解下公司的业务,好好研究一番。

我们前述的占据垄断地位的电影发行业务,占了中国电影收入的半壁江山,而其中分账片更是占了80%的营收,可谓中影的立身之本。

相比比较稳定的电影发行业务,另外三块业务看点上便相对逊色了一点。

在电影制作上,尽管今年大火的《流浪地球》便是中影出品,但是《流浪地球》对公司破亿的收益并非中影电影制作业务的常态。

原因其实也很简单,人才和国企的属性。

相比其他民营电影公司的人才济济、知名导演一大把的境地,中影的制作班底和合作方相比,可谓籍籍无名,中影在发行层面的国企垄断属性反而在电影制作领域限制了他的发挥。

尽管中影出品过《功夫瑜伽》、《西游伏妖篇》等票房超过16亿的爆片,但前者制片成本高达4亿,后者成本加宣发更是接近6亿,最后各片超过十家的出品方,能赚多少便也可想而知。

而像中影主出品的《六年,六天》《你若安好》等,票房都只有1000万。

黄晓明主演的《大唐玄奘》,票房更是3300万惨败,更别提2016年连续出了《长城》《魔兽》两部预期甚高的影片票房扑街。

整体来看,公司显然很难从制作业务中获得多大收益。

而剩下的影视服务和发行的看点,也是不温不火,在影视服务上,公司销售放映机市场占有率超过半壁江山,影院巨幕安装业务增速在50%。

不过这些业务收入体量实在是太小,同时存在基数低的原因,难有大看点。

发行领域,中影自有的128家影院为公司提供了不少营收,但是在利润方面则不尽如人意。

中影院线控股4家院线+参股3家院线,18年市占率超过20%,但是由于近年院线的日子非常不好过,院线票房分账实际能分到的部分,大概在可分账票房的0.5%——1%,对公司的利润基本可以忽略不计。

4

在了解了中影的业务后,很明显可以看到,中影相比别的影视产业公司多了一份旱涝保收的发行收入,同时发行业务+影视制作才是公司的核心营收点。

但是影视制作领域,并不太可能连续复制流量地球的奇迹。

那么对于这家公司,我们又该如何研究和分析呢?

答案自然呼之欲出,中影的业绩核心就是看当年有啥值得期待的进口大片和有啥可能会爆出的坑。

从坑的角度,自从2016年《长城》这种天坑后,中影基本没有踩过大雷,反而是17年参投了《战狼2》(57亿票房),18年参投了《唐人街探案2》(34亿票房),《捉妖记2》(22亿票房),19年更是主投出了一个《流量地球》的大利好。

对公司的收益预测,公司也发了相关的公告,预计二季度计入公司收入。因此可以初步判断19年,中影在电影制作业务上表现的会很不错。

而在进口大片上我们可以看到,2019年相比2018年,甚至过去几年都是大年:

无论是近期爆火的复联4,还是下半年的星战9,蜘蛛侠,相比去年复联3+海王独木难支,都有了质的变化。

光复联4目前的形势,30亿票房可以说已唾手可得,对于中影的收入同比复联3有着显著地提升。

这便是中影投资中的一个好处。

由于中影的重点收入基本可以视作公开信息,卖的都是近年大热的好莱坞大IP电影,基本每一部续作都会在前作基础上有一定提升,扑街可能性极少。

这和其他依赖影视发行的公司(华谊/光线)有着本质的不同。

对于本土发行业务为主的公司,由于国产影片质量不稳定,在上映前,一切的票房和业绩预测都是瞎猜。

而这种情况,发生在中影身上的概率要少得多。