下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:面包财经

来源:面包财经

宇通客车(600066.SH)的股价在2018年下跌49.34%,创下自1997年上市以来的第二大跌幅,仅次于发生金融危机的2008年。

仔细分析可以发现,除了受去年股市整体跌幅较大的拖累,行业景气度下滑以及新能源汽车补贴下降导致的公司营收、利润下滑是导致公司股价下跌的重要原因。

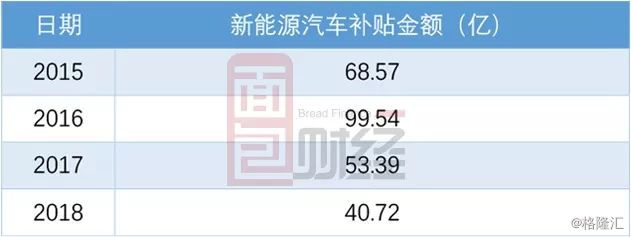

根据日前披露的2018年年报,公司全年实现营收317.46亿、归母净利润23.01亿,分别同比下滑4.44%和26.45%。其中,宇通当年获得的新能源汽车补贴金额也从2017年的53.39亿减少到了40.72亿。

另外值得一提的是,随着国家四部委于2019年3月底出台新的补贴方案,新能源客车的购置补贴相比去年再次出现较为明显的下降。

面对这一挑战,作为行业龙头的宇通客车,会做如何应对?

国内最大的客车企业

宇通客车是国内最大的客车生产企业,产品涵盖了5米至18米不同长度的市场需求。根据产品用途划分,包括校车、班车、房车、客运客车、旅游客车以及公交客车等。

从公司近期披露的2018年年报可以看到,当年客车销售收入为294.09亿,占总营收的92.64%。其中,国内和国外销售分别达到了254.62亿和40.55亿。

整个2018年,公司共销售客车60,868辆,其中大型客车(长度>10米)25,670辆、中型客车(7米<长度≤10米)26,532辆以及轻型客车(5米<长度≤7米)8,666辆。根据公开数据的统计,在大中型客车市场上,公司的市占率达到了34.5%。

客车销量连续两年下滑

虽然稳居国内客车行业龙头老大的位置,但公司近两年的销售遇到了不少波折。

根据公司公开数据统计的近五年销售数据如下:在2016年达到销售巅峰70,988辆以后,公司销量经历了连续两年的下滑。按照2018年销售60,868辆进行测算,这一数字已经下滑至接近2014年的水平。

对于此,公司的解释是受高铁及私家车等替代品的影响,行业座位客车和校车的市场需求出现大幅下滑。

根据中国客车统计信息网的数据,2018年大中型客车市场总销量为151,469辆,同比下滑9.6%。由下表可以看到,全行业座位客车和校车在2018年分别下滑了22.4%和6.8%。

销量的减少反应在宇通的财务报表上,便是营收和归母净利润接连出现下降。

高增长后业绩骤降

翻看宇通客车最近10年的营收、利润数据,大致可以分为两个阶段。

第一阶段为2009-2016年,在此期间,公司始终维持着中高速增长,营收从87.82亿上升到了358.50亿、归母净利润从5.63亿上升到了40.44亿,复合增速分别达到了22.26%和32.53%。

到了第二阶段,即2017-2018年,公司的营收和归母净利润连续两年出现负增长。如下图所示,公司2017年、2018年的营收分别下滑7.33%和4.44%,而归母净利润更是同比减少了22.62%和26.45%,

可以明显看到的是,公司这两年的利润下滑幅度明显高于营收的下滑。除了前面提到的行业整体需求下降的原因以外,新能源补贴退坡也是重要原因。

新能源汽车带来的机遇与挑战

近年来,国家出台了多项政策推动新能源汽车的发展与普及。其中,一个比较直接且有效的方法是直接给予补贴,从而降低消费者的购车成本,加速新能源汽车的普及。

根据2013年国家四部委联合发布的《关于继续开展新能源汽车推广应用工作的通知》,每辆6-8米、8-10米以及10米以上的纯电动客车的补贴标准分别达到了30万、40万和50万。

在政策的刺激下,宇通客车的新能源汽车销量呈现翻倍式增长,由2014年销售7,405辆一下跃升到了2016年的高点26,856辆。

值得重点指出的是,虽然公司新能源汽车的销量在2017年和2018年出现了下滑,但新能源汽车的销售占比却在持续提升。如下图所示,在宇通2018年新能源汽车销售有所下降的背景下,其占客车整体销量的比例却上升到了新高的40.66%。

不过,随着部分企业通过编造虚假材料、以不合法的方式骗取补贴的行为逐渐遭到揭露,相关部门开始提高补贴门槛并逐年降低补贴额度,希望达到优胜劣汰的目的。

在这一政策背景下,宇通拿到的补贴金额开始明显下降。根据公司公开资料的整理,2016年的补贴收入为99.54亿。到了2018年,补贴金额下降到了40.72亿。这也就部分导致了公司归母净利润较大幅度的下滑。

在2019年3月26日由四部委新推出的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中,关于新能源汽车的补贴又有所下调。其中,非快充类纯电动客车、快充类纯电动客车以及插电式混合动力(含增程式)客车的度电补贴由2018年的1,200元、2,100元和1,500元分别下降到了500元、900元和600元,退坡幅度普遍超过了50%。

这就为宇通客车2019年的业绩增长带来了一定的挑战。在公司2018年年报的论述中,公司2019年的收入计划为320亿。对比2018年实现的317.46亿营收,上升幅度有限。

不过,也应该看到的是,补贴下降导致的业绩下滑是行业的共性。我们整理了目前已披露年报且主营为客车销售的上市公司财务数据如下:相比另外三家车企,宇通客车2018年的归母净利润下滑幅度是相对最小的。

现在需要关心的是,行业盈利何时会开始触底回升?(CJT)