下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:5.63港元

公司公布了首季未经审核营业额数据,反映公司的光网络产品继续呈现不俗的同比增长。除了收入同比增长良好之外,公司在披露信息方面的改善将建立市场对昂纳科技集团的信心。

■由于公司正受益于韩国和日本在采用5G前期阶段的需求,公司的表现优于同业。

■我们预计,消费电子板块疲弱表现的影响将在未来几个季度逐渐消退,并预计利润率的压力将会缓解。

■我们认为,公司在2019年和2020年的营业额增长,将受到与海外和中国推出5G相关的光通信产品的需求所支撑。

■维持「买入」评级,目标价为5.63港元,基于15倍2019年市盈率。

2019年一季度同比增长坚挺

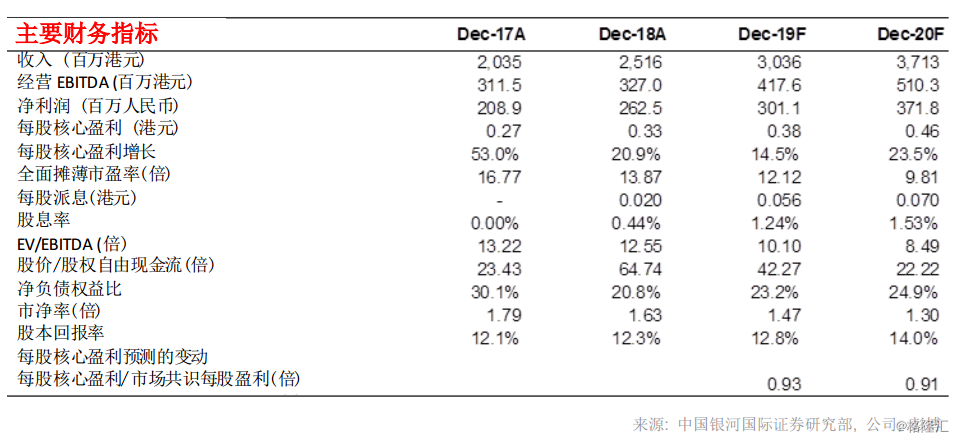

公司昨日公布了2019年一季度首季未经审核营业额数据。期内未经审计收入预计为6.424亿港元,同比增长20.1%。根据该公告,收入的增加是由于韩国和日本在采用5G前期阶段带来强劲需求推动,其中昂纳科技集团已签订多年战略协议以提供光网络产品,这将有助公司持续确保其产量。公司2019年一季度收入增长仍受到消费电子业务表现疲弱所拖累。据我们理解,2019年一季度光网络产品的同比增长超过30%,高于整体收入增长。公司2019年一季度的收入增长与我们对全年的预测(20.6%)一致,我们预计电消费电子业务疲弱的影响将逐渐消退。除消费类电子产品外,其他非光学网络产品业务在2019年一季度继续表现良好。消费电子板块的疲弱运营表现是2018年利润率受压的原因,但我们预计利润率受压的情况将会缓解。

表现优于同业

在我们于2019年4月11日发布的最新行业报告中,我们解释指台湾光通信设备分部2019年3月营业额同比下降的原因是:a)电信运营商对中国GPON/FTTH相关产品的需求放缓;b)企业正在过渡到5G产品。昂纳科技集团在2019年一季度表现优于同业,这符合我们的结论,即是昂纳科技集团并非高度依赖中国市场,同时公司将受益于海外市场对5G的推广。公司在2019年和2020年的营业额增长得益于与海外和中国推出5G相关的光学产品的坚挺需求。

正在建立投资者的信心

展望未来,公司承诺将为投资者提供截至财政年度三个月和九个月的最新营业额情况,藉此提高透明度及加强沟通。我们认为,公司的2018年业绩将有助投资者重建对公司的信心,而透明度的提升将进一步提振市场情绪。

估值吸引

我们认为股份目前的估值(12.1倍2019年市盈率和9.8倍2020年市盈率)并不昂贵。我们维持「买入」评级,目标价为5.63港元(基于15倍2019年市盈率)。