下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

事件:公司披露1季度数据,RevPar同比增长2.9%

4月18日,华住酒店集团披露19年一季度经营数据,华住酒店整体RevPar为178元,同比增长2.9%,出租率80.6%,同比下降3.1个百分点,平均房价221元,同比增长6.9%。同店方面,RevPar为176元,同比下降0.4%,出租率83.4%,同比下降2.8个百分点,平均房价211元,同比增长2.9%。Q1季度开店226家,关店60家,净增加166家,门店数4396家。

一季度出租率跌幅扩宽,RevPar增速放缓

19年一季度华住酒店RevPar同比增长2.9%,相较18年全年有所放缓(18年Q1-Q4RevPar分别同比增长13.7%/13.2%/7.1%/8.1%,主要系出租率跌幅增加(18Q4、19Q1出租率分别同比下降0.9pct和3.1pct)。分品牌看,经济型同店表现好于中端,RevPar同比分别增长0.1%和-1.1%,而中端同店和经济型同店的出租率和平均房价分别增长-1.9pct/-3.1pct和1.3%/3.7%。其中,经济型直营店RevPar同比增长4.0%,门店改造升级的效果显著。

门店扩张提速,中端酒店贡献主要增量

公司自18年下半年起门店扩张提速,从之前的单季净增90家左右提升至单季净增160家左右的规模。其中18Q3/18Q4/19Q1分别净增152/175/166家,19Q1中端酒店净增142家,贡献新增酒店的主要增量,19Q1的储备店数量达到1311家,储备店数量创新高,呈现后续门店扩张增长将进一步提速的势头。截止2019Q1,华住中端酒店合计1480家,占比提升至33.7%(上季度为31.5%),加盟占比提升至84.1%(上季度为83.5%)。

盈利预测与投资建议

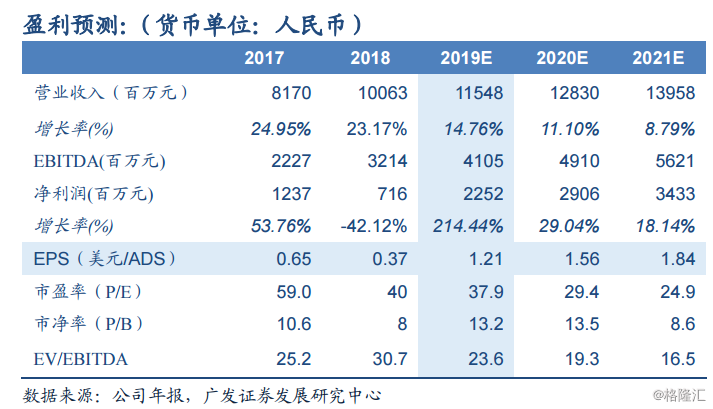

1季度酒店行业数据同比增速普遍明显回落,一方面受行业周期影响,另一方面也与去年同期高基数有关。下半年,受宏观经济企稳回升及酒店行业基数影响,RevPar及出租率同比有望回升。华住酒店1季度数据显示,在经历3年回升后,以华住酒店为代表的龙头酒店1季度及19年全年开店仍在加速,继续看好公司规模和盈利增长。公司预计19年新开店规模800-900家,中高端占比75%以上,19年收入预计增长15-17%。我们预计19-21年EPS为1.21、1.56、1.84美元/ADS,对应PE为38/29/25倍。参照历史估值,按19年40倍PE测算出合理价值48.40美元/ADS,维持“增持”评级。

风险提示:

1)宏观经济波动对酒店行业影响较大,经济下行或将影响行业复苏。2)公司持股雅高股票,存在股价下跌公允价值减少风险。3)公司中端酒店扩张速度及高端酒店培养进度不及预期。

注:若无特别标注,本文统一选用人民币为货币单位。