下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:薄荷

来源:骨朵网络影视

Netflix从开年来一直待在国人的舆论榜上。

从《罗马》冲击奥斯卡,到《爱,死亡和机器人》刷屏社交网站,以及今日Netflix宣布发债20亿美元投入原创剧支出,并且回应不背“流媒体平台成为美国人的新避孕法”这口锅,Netflix已然完成了“刷脸”任务。尽管它的普及程度无法盖棺定论为已经完成了全球化,但谁也不能否认它“全球第一流媒体巨头”的Title。

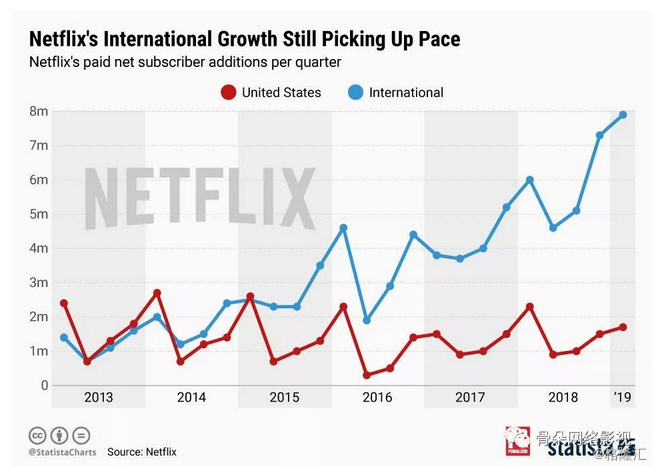

第一季度的财报发布后,高于外界预估的业绩和略低于预期的净利润,让Netflix瞬时经历冰火两重天,原因在于,Netflix给出了一份保守的第二季度业绩预期,其股价在当天盘后承压下跌。

另外,尽管账面显示实现收入45.2亿美元,超过外界此前预估的45亿美元,但同比增长22%的成绩却不甚乐观,已是Netflix连续四个季度营收增速同比下降。

因此,Netflix的第二季度业绩预期的保守可以说是必然之举,也是无奈之举。

去年6月,Netflix乘着过山车一般飞速上扬的股价,使得A股市场对其刮目相看,短暂忘记疯狂烧钱后的荒芜,一时满面荣光。但是这场战役,Netflix打得并不容易。那个季度略显窘迫的财报是一个缩影,Netflix走过的路就如过山车,没有停止浮沉。

帝国的镜像

Netflix带有一定的草根基因,从简单的渠道发行商到拥有自制能力,Netflix的罗马帝国建造史始终是壮丽和励志的。

然而,它的神话建立在自己独有的体系上。账面营收、盈利能力、如何持续“吸粉”能力等实际问题,在它遭遇了迪士尼、NBC、亚马逊、AT&T、康卡斯特等巨头的夹击下,开始显露的更加仓皇。

当然,此次Netflix公布的会员数中,本土会员数的下降被认为是传统巨头们的冲击所致,包括苹果宣布进军影视业,推出整合超过数十至百家的AppleTV,地方本就不大,挤一挤便掉一块肥肉。新入局的苹果日前还高调宣布了自制剧集项目和艺人阵容,在推行自制内容的赛道上,似乎只有快。但唯快就能不破吗?

答案不得而知,但可以肯定的是,Netflix的境遇越来越凶险。

烧钱的做法让它的营收账目频频坐过山车,其他巨头的“围剿”又使得它形单影只。跟国内网生内容起步时的状况十分相识,在美国很多传统影视人的眼里,以Netflix产出的作品为代表的“网剧”,处在鄙视层的底端,而Netflix在院线电影的野望加速了其孤立无援的处境。

在艺术性和娱乐性之前选谁从来都不是单选题,但是恰好Netflix动了一块大奶酪,它不断烧钱的做法也被视为是在不断寻找、调整内容方向,充满迷茫感。今日发债的20亿美元,是去年10月以来的不到7个月中Netflix的第二次发债,预计烧钱金额会在今年达到顶峰。

然而用户的黏性能不能持续延续,本来就极难的命题。

有趣的是,在美利坚以外的土地上,被称为“XX版Netflix”似乎成了一种甚高的美誉,光环加深,过路人也要高看几眼。比如凭借一部《我们与恶的距离》破圈收割口碑值的CatchPlay On Demand,凭借在东南亚市场的所向披靡,拥有海外用户多于本土用户超3倍。

相比爱奇艺,CatchPlay On Demand的流媒体属性更加明显,诞生于2016年3月的它非常年轻,但是版权库充足,包括许多大热影片。如今这家台湾流媒体也开始涉水自制剧之路,也让其发展轨迹与Netflix愈加靠近。

而被称为是内地版Netflix的爱奇艺,在被拿来跟Netflix比较时,往往遭遇的都是对比“距离还有多远”,被挑“毛病”,提问题。

会员、付费、分叉口,请回答2011

爱奇艺的野心和实力无疑让业内外瞩目,但是它跟Netflix的根本区别在于它还拥有庞大的广告业务,更像是Netflix和YouTube的结合体。因此,会员业务体系在Netflix那里是白手起家的关键法器,是账面营收和商业版图的核心部分,在爱奇艺那里仅仅是“首次超过广告业务”。

其中的原因错综复杂,一直以来各类行业人士也给出了极多分析,从政策、社会文化、受众喜好、经营策略等方方面面分析地点透,让这个内地版Netflix在行军路上遭遇了大量的比对。

抛开它们之间的不同,来看相同的部分,即为自制内容加大投入。

值得注意的是,Netflix在2011年由于将DVD租赁业务和流媒体业务拆分为两个不同的订阅包分开收费,因此流失了约80万用户。好在,这次失败的尝试使得Netflix意识到用户的重要性,开始在内容本身上发力,如同我们的优爱腾在现在,购买版权作品仍然是扩充内容库的一大渠道。不过同时,Netflix开始在自制内容上进行尝试,并且直接指向目的——积极拓展订阅用户市场,直到形成稳定的模式:自制内容及海外市场,逐渐成为其主要目标。

2013年,由算法“炮制”的《纸牌屋》爆红,成了现象级的“流量池”作品,也让Netflix完成了跃迁,其探索得到了成果,终于被外界正视。

2011年于Netflix是关键的一年。而2011年的爱奇艺,刚刚走到自己诞生的第2年,当时还叫“奇艺”。那一年发生了诸多标志性事件:

覆盖超过50%的中国网络视频用户、推出会员专区、推出中插片广告、获得网络视频行业最大的一笔广告单——5000万、开机拍摄自制剧,综、获得《变形金刚3》中国大陆版权、在年底品牌升级为“爱奇艺”。

如今,作为优爱腾的中坚力量,爱奇艺的会员数遥遥领先。有业内人士预测会在2019年上半年突破1亿大关。突破与否暂无定论,大家关心的是,会员体系在未来会不会取代广告主的地位?

不烧钱?

在网络上流传的一份2018年影视公司、平台的经营亏损状况名单上,几大视频平台首当其冲。相比Netflix坐过山车般的业绩,国内视频网站可谓是还在共克时艰。

但是跟Netflix遭遇围剿、市场中群雄逐鹿的状况不同,三大平台之间持久且规模庞大的烧钱战,某种程度上让他们站在了一条战线上。Netflix在试图进入中国后发现难度过大,直言中国“那三个家伙实力太强”,因此不得不选择曲线进入中国的方法。但是国内视频平台面对的还是如同Netflix的强竞争格局,因此未来一样充满了不确定性。

某种程度上说,国内视频网站的广告业务救了这些“Netflix+”。

这也使得Netflix的经验根本无法被直接引用。即便在理念、困境、愿景和使命感上,它们有太多的相似之处。也许,国内视频网站能够从Netflix身上得到的最直接的启示,就是“不要烧钱”。

但这样的“启示”显然是无用的,无论是对国内视频网站还是Netflix自身。

Netflix通过大数据、算法来收集用户喜好,炮制出为用户量体裁衣般的剧集,被视为和国内逐渐起势的分账剧的愿景一致。而可以明显看到的是,以爱奇艺为首的视频网站,提升了在剧集方面的供给,相对削弱了对网综的投入。这样的动作显然昭示了其扩大会员用户的决心,跟财报数据是否有关不得而知。

回想在网综灼热的2017年-2018年,爱奇艺凭借几档头部网综成功出圈,并且利用投票等模式吸纳了一大批会员,但是并没有为自己培养起高粘性的用户。

在网综播出期间,爱奇艺为付费会员提供了时长、内容都更长更丰富的专享版,无疑是提升了节目的影响力,用户或奔着嘻哈音乐或小众文化,或奔着偶像“蔡徐坤们”而去,但是对于平台的感觉是抽象而模糊的。

日前爱奇艺抢先发布了短视频分账规则,被视为是第一个吃螃蟹的平台,尽管大小制作公司还在观望,但是在自制剧、分账剧、分账短视频上的加码,已经可以窥见爱奇艺在拓展潜在会员用户市场上的野望。

可预见的是,在未来,国内的这些“Netflix+”也许会着重考虑如何在广告收入和会员收入之间寻找平衡点。

优爱腾芒狐的梯队分明,尽管制造出来的作品质量不一,但还是制造了百花齐放的盛景,彼此刺激,彼此竞逐。相比之下,Netflix是更孤独的。它是一个“异类”,并且处境正在愈加艰难。