下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 钱伟

来源: 莫尼塔宏观研究

2019年以来,我国商品房销售在区域上明显分化:一二线城市延续去年以来的回暖态势,而三四线城市则继续趋冷。目前,市场对于一二线地产回暖对全国商品房销售的支撑基本取得共识,但对其为中国经济提供的支撑则关注不多。我们认为,尽管一二线城市商品房销售在全国的占比只有三分之一左右,但对于投资、服务和消费的贡献远高于这个比例。因此,当全国商品房销售结构从三四线城市占优转向一二线城市占优,中国经济会获得更大的支撑。展望2019年,即使全国商品房销售平稳回落,但由于一二线的逆势上涨,仍有望看到房地产投资、房地产行业GDP、以及下游消费维持在一个较高的水平。

对房地产投资的带动:一二线城市单位销售面积对应的投资额更高。由于平均地价较高,一二线城市的土地购置费在全国占比达到67%;由于施工成本与建设标准更高,一二线城市的建安投资在全国占比达到47%。两者均显著高于一二线城市销售面积在全国的占比,因此考虑同样速度的销售增长,一二线城市对房地产投资的带动效应更大。

对房地产服务的带动:地产相关的规划、出售、租赁、物管、运营等服务行业产值在一二线城市更为集中。房地产作为第三产业,相关服务所创造的产值亦是GDP中一块重要组成部分。东部地区房地产行业GDP在全国占比超过六成,而其商品房销售在全国占比只有四成;东部地区房地产行业GDP在东部经济中的占比也远高于其他地区。这与地产中介、办公与商业运营集中在核心城市有关。由于一二线城市多分布在东部地区,因此一二线地产回暖,对整体房地产服务行业复苏更有帮助。

对房地产消费的带动:二手房占比高、居民购买力强,一二线城市对下游消费的拉动更强、更快。一二线城市相对于三四线的相对优势来自庞大的二手房市场、以及城镇居民的消费能力更高。一二线城市二手房比例更大,现房比例虽低于三四线城市,但相对劣势已在逐渐收窄,总体上从房屋销售到相关消费落地的周期会更短。历史上,社零中家电、家具、装修等分项增速与一二线城市商品房销售增速也有较好的正相关性。

2019年以来,全国商品房销售在区域上明显分化,其中,一二线城市延续去年的回暖态势,而三四线城市则继续趋冷(图表1)。目前,市场对于一二线城市回暖对全国商品房销售的支撑基本取得共识,但对其为中国经济提供的支撑则关注不多。

我们认为,尽管一二线城市商品房销售在全国的占比只有三分之一左右,但对于房地产投资、服务和消费的贡献远高于这个比例。因此,当全国商品房销售结构从三四线城市占优转向一二线城市占优,中国经济会获得更大支撑。这可能是2019年1季度,全国商品房销售未明显好转,但房地产投资与消费表现亮眼、整体经济韧性也有增强的原因之一。

展望2019年,即使全国商品房销售增速平稳回落,但由于一二线城市地产的逆势上涨,仍有望看到房地产投资、房地产行业GDP、以及房地产相关消费增速维持在一个较高的水平。

一、一二线城市对房地产投资的带动作用更强

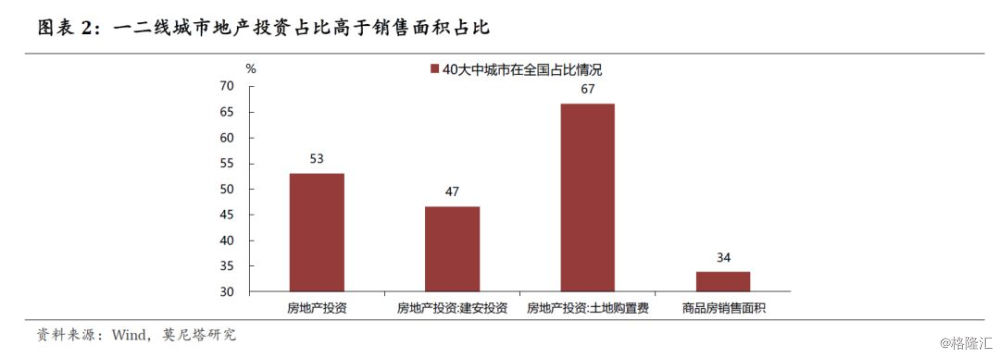

从房地产投资的角度来看,一二线城市单位销售面积对应的投资额更高。按照全国40大中城市的口径,一二线城市在全国商品房销售面积中的占比为34%左右。房地产投资主要分为两块:土地购置费与建安投资。由于一二线城市平均地价较高,其在全国土地购置费的占比达到67%,而在整体建安投资的占比达到47%(图表2)。一二线城市建安投资占比高于销售面积占比,可能与施工的成本和标准更高有关。加总来看,一二线城市占比在53%左右。由于一二线城市单位销售面积对应的(住宅)投资额更高,加之目前一二线城市的销售表现要明显好于三四线城市,一二线城市销售回暖对全国房地产投资的带动会更大。

二、一二线城市对房地产服务的带动作用更强

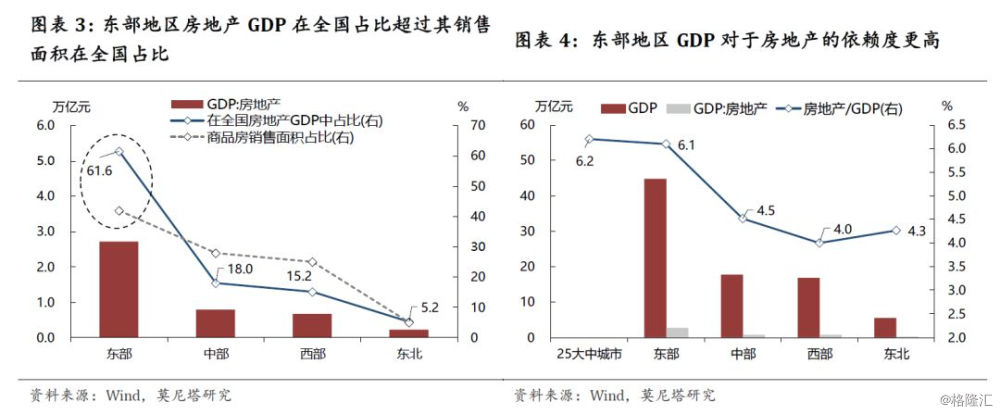

房地产相关的规划、出售、租赁、物管、运营等服务行业产值在一二线城市更为集中。在GDP统计中,房地产相关的建安投资增加值主要体现在第二产业的建筑业中,而房地产作为第三产业,其产值主要来自于相关的规划、出售、租赁、运营管理等服务环节。统计局2017年数据显示,东部地区房地产行业的GDP规模显著超过其他区域,在全国房地产GDP中的占比接近62%,而其商品房销售面积在全商品房销售面积中的占比仅为42%(图表3)。此外,东部地区房地产行业GDP在东部地区经济中的占比达到6.1%,25个大中城市占比也达到6.2%,高于中部、西部、东北地区4%左右的平均水平(图表4)。由于一二线城市更多集中在东部发达地区,这指向房地产服务行业的产值在一二线城市更为集中;同时,这些城市对于房地产服务行业的依赖度也更高。因此,一二线城市的房屋销售回暖,对整体房地产服务行业的复苏更有帮助。

那么,为什么房地产相关服务在一二线城市规模更大呢?这可能与一二线城市的中介与运营等房产机构更多有关。

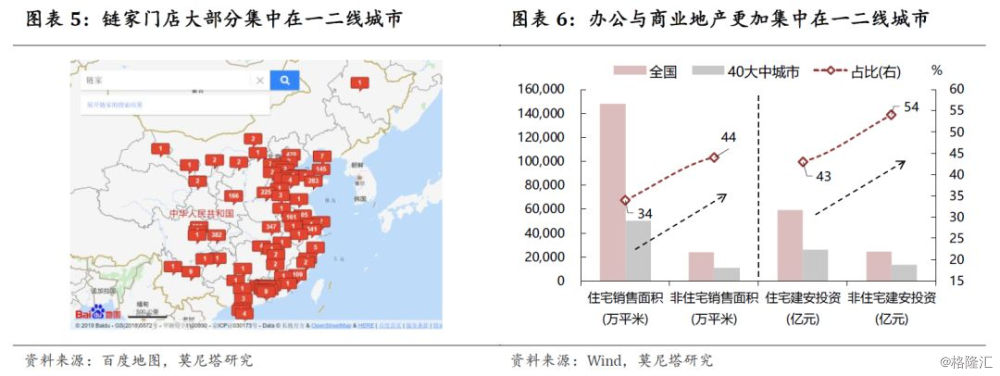

首先,房地产中介服务机构在一二线城市布局的比例更高。以链家为例,截至2019年4月,公司已进驻北京、上海、广州、深圳、天津、成都、青岛、重庆、大连等28个城市和地区,主要以一二线城市为主。从地图分布上也可以看出,大部分门店集中在东部发达区域(图表5)。

其次,办公与商业地产在一二线城市的规模相对更大。由于人口和商业的集聚,一二线城市对于办公、商业等地产的需求更高,对于租赁、运营、管理等需求的催生作用也就更大。国家统计局数据显示,40大中城市非住宅类商品房销售面积(主要为办公与商业运营)占比全国达到44%,超过住宅商品房占比全国近10个百分点;而非住宅类的建安投资占比全国更是达到54%,超过住宅类建安投资占比全国超过10个百分点(图表6)。近期密集发布的区域政策同样有利于一二线核心城市商业地产的发展。2019年1月,国家发改委在《关于培育发展现代化都市圈的指导意见》中表示,要形成若干现代化都市圈;2019年3月,两会政府工作报告强调城市群的发展;2019年4月,国家发改委发布《2019年新型城镇化建设重点任务》,指出推进城市群与都市圈发展。

三、一二线城市对房地产消费的带动作用更强

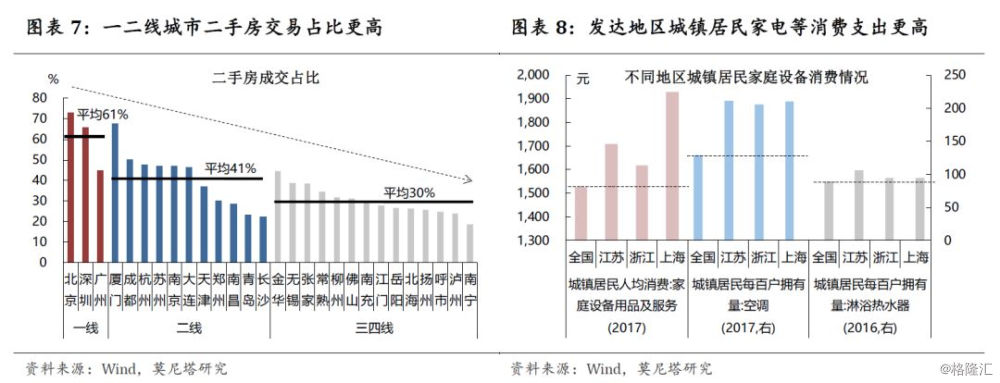

由于二手房成交占比更高、居民消费能力更强,一二线城市对于地产下游消费的拉动更强、更快之前所讨论的一二线城市地产回暖,指的是新房销售,但一二线城市的二手房市场同样会在新房复苏过程中受益。截至2016年底,一线城市二手房成交量在其全部成交中占比超过60%,二线城市平均在41%左右,三线城市为30%(图表7)。一二线城市不仅二手房市场规模较大,且在房屋成交中占比高于三四线城市。这意味着,一二线城市整体房屋成交规模(新房+二手房)在全国占比将高于新房的占比。此外,从居民支出角度看,江浙沪等发达地区的城镇居民对家庭设备用品的消费、以及空调淋浴热水器等中高端家电的拥有量,也高于全国平均水平(图表8)。

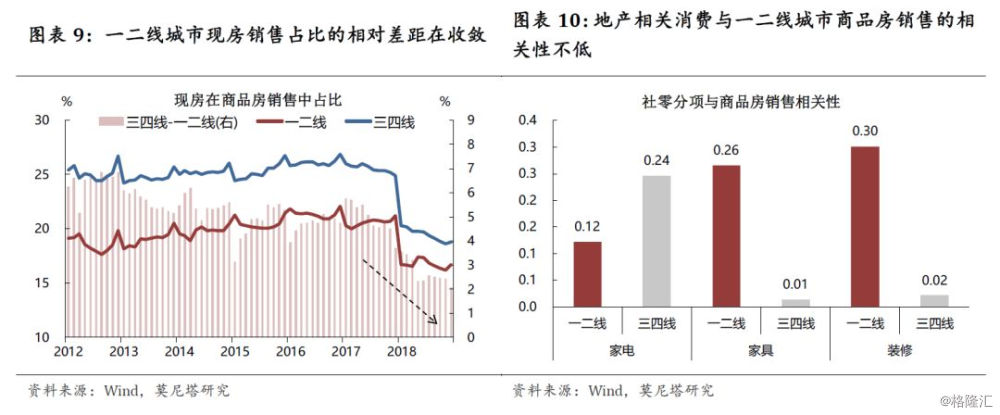

由于二手房规模更大、现房比例劣势收窄,一二线城市回暖有助于缩短从商品房销售到下游消费的周期。由于交房周期更短,现房、二手房对于装修、家电等消费传导的时滞会比期房短一些。一方面,如上所述,一二线城市的二手房市场规模较大,甚至接近“半壁江山”。另一方面,虽然一二线城市销售的新房中,现房比例低于三四线城市,但2017年以来相对差距在逐步缩小,从6%左右下降至2%附近(图表9)。综合来看,一二线城市地产销售的回暖,对于地产下游消费的拉动速度应该更快。

历史上,社零中地产相关分项与一二线城市商品房销售有较好的相关性。计算社零中家电、家具与装修分项增速和商品房销售增速的相关系数,结果显示:对于家具和装修,一二线显著高于三四线;对于家电分项,虽然一二线低于三四线,但绝对水平也不弱(图表10)。