下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:增持

目标价:15.50港元

投资概要

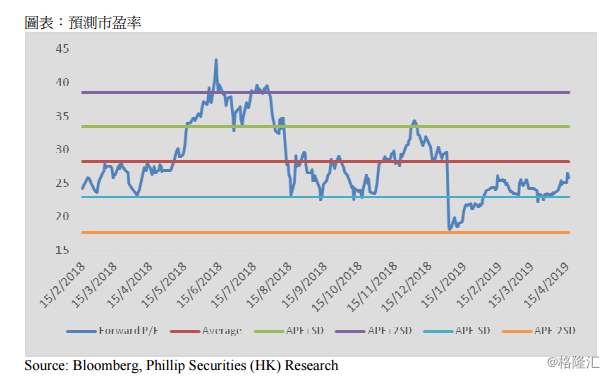

中国教育集团控股为一家高等教育和职业教育行业的公司。在拥有多年学校营运经验的集团管理之下,我们相信收购标的提升潜力相当大。此外,低息贷款保障集团的并购能力,相信集团来自收购的增长将保持强劲。假设市盈率为28倍(过去之平均值),得出目标价$15.50港元,并维持“增持”评级,潜在回报约18.68%。(现价截至4月18日)

业务更新

集团在3月20日公布收购泉城大学剩余的49.09%股权,代价为人民币2.23亿。学校2018年的税後纯利约人民币40万,总资产为人民币7.78亿,净资产则为人民币3.77亿。泉城大学坐落中国山东省蓬莱市,为济南大学的独立学院。目前,学校拥有本科专业38个,专科专业9个,包括经济学、管理学、文学、理学、工学和艺术学等学科门类。2018年在校学生为8,529人,其中本科生约6,900多名。本科专业平均收费约每年RMB11,000;专科专业则为每年RMB8,000。

学校在2018年理科取录学分是众多山东独立学院中最高,为454分。另外,相比山东省内的民办大学及独立学院,学校现时本科学费亦低於平均(RMB13,500),只得RMB11,000,因此未来还有增长空间。最後,学校目前的利用率只有86%,剩余的空间可以再容纳约1,400名学生,集团估计透过重修及加建等措施,校园最高可容纳约23,000多名学生。在学费及在校人数均有望提升下,我们相信这会是理想的收购标的。

集团在3月21日公布发行23.55亿港元五年期可换股债券,年利率只有2%,兑换价为每股14.69港元,较股价於2019年3月21日交易时段结束时之收市价(11.30港元)溢价30%。

我们认为这次有助体现集团化办学的优势。虽然高等教育行业稳定,而且现金流充沛,但为重资产行业,因此经常会以借贷方式发展。但个别学校进行借贷时,由於实力不足,利率往往偏高。这正正反映出集团化办学的优势,集团化办学可把业务分散在多个地区,降低个别地区的风险,同时,集团化办学规模较大,可带来经济规模,从而降低学校营运成本,因此往往可以享受较低融资成本。除此之外,兑换价享有较高溢价亦表示贷款机构对集团的未来股价乐观。

集团早前给出的杠杆比率目标为40%-50%。在本次贷款後,我们预计杠杆比率将上升至35%-40%,代表未来借贷还有一定上升空间。另外,由於这此发行的为可换股债券,杠杆比率有机会因债券转换成股份而令杠杆比率回落,使集团可以再度进行大额融资。假设收购每间新学校所需约6-7亿人民币,这次筹集的资金将足够收购约3家学校。

估值

在拥有多年学校营运经验的集团管理之下,我们相信收购标的提升潜力相当大。此外,低息贷款保障集团的并购能力,相信集团来自收购的增长将保持强劲。我们基於2020年归属股东纯利,假设市盈率为28倍(过去之平均值),得出目标价$15.50港元,并维持“增持”评级,潜在回报约18.68%。(HKD/CNY=0.8628)