下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售。公司主要产品应用于 LCD 与 OLED 平板显示、集成电路、汽车电子等行业。

公司在各类数字及模拟信号高速检测板卡、基于平板显示检测的机器视觉图像算法, 以及配套各类高精度自动化与精密连接组件等方面具备较强的竞争优势和自主创新能力, 在信号和图像算法领域具有多项自主研发的核心技术成果。凭借行业领先的研发设计与 生产能力,公司已成为国内外多家知名企业的合作伙伴。公司客户主要有三星、LG、京东方、苹果等。

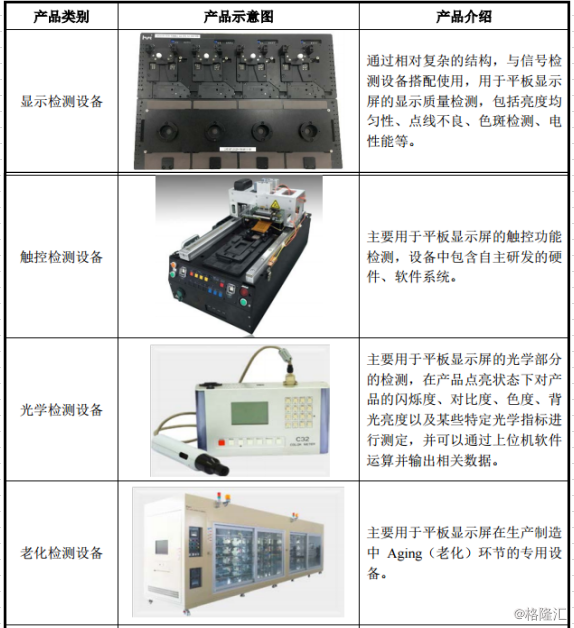

公司的平板显示检测设备包括:显示检测设备、触控检测设备、光学检测设备、老化检测设备、电路检测设备、信号检测设备、自动化检测设备等。

1、检测设备

(1)平板显示检测设备

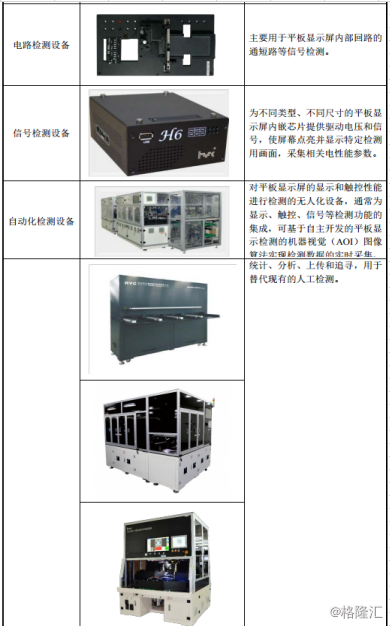

(2)集成电路测试设备

(3)其他检测设备

主要为汽车电子检测设备,主要用于车载显示屏的检测。

2、检测治具

(二)行业基本情况

1)发行人所属行业

公司产品主要为应用于平板显示、集成电路等领域的各类检测专用设备,根据中国证监会《上市公司行业分类指引》(2012 年修订),隶属于专用设备制造业(行业代码:C35);根据《国民经济行业分类与代码》(GB/4754-2011),隶属于专用设备制造业下的电子工业专用设备制造(行业代码:C3562)。

根据《智能制造发展规划(2016-2020 年)》,智能制造装备创新发展重点包括高档数控机床与工业机器人、增材制造装备、智能传感与控制装备、智能检测与装配装备、智能物流与仓储装备等关键技术装备,因此,公司亦属于智能装备制造业。

2)集成电路专业设备行业

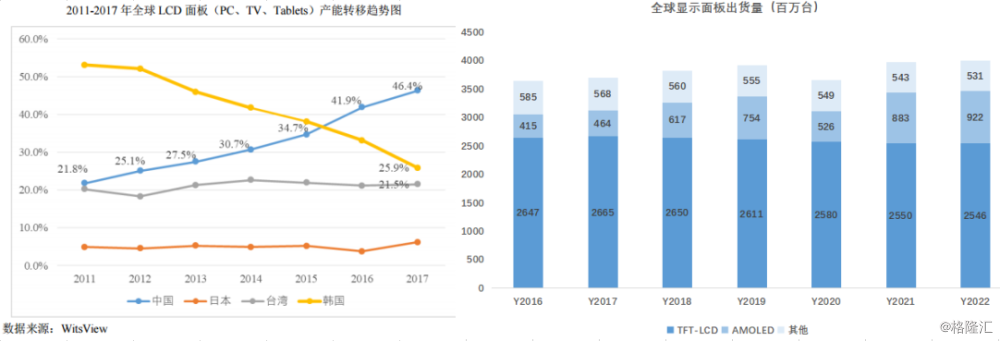

面板产业快速发展:韩国、台湾、中国大陆是全球三大面板生产基地。2011 年以来以京东方为首的国内面板厂商开始加大投资规模,我国面板产能持续提升,LCD 产能向中国大陆转移趋势明显。WitsView 数据显示 2017 年中国大陆 LCD 面板产能(主要包括 PC、TV、Tablets)3.61 亿片,占全球总产能的 46.4%。韩国 2.02 亿片,占比 25.9%。台湾和日本占比则相对稳定。IHS 预计 2022 年全球显示面板出货量接近 40 亿片。OLED 出货量将超过 9 亿片, 年复合增长率 14.2%。2022 年全球平板显示产业写将达到 1,380 亿美元,其中 OLED 约 421 亿美元,年复合增长率 18%。

资料来源:IHS;格隆汇研究院

资料来源:IHS;格隆汇研究院

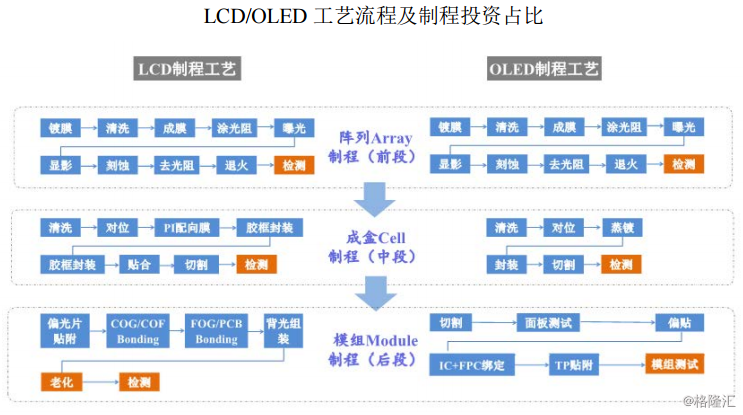

检测设备需求高涨:检测贯穿面板制造全程,是保证良率的关键环节。面板生产包含阵列(Array)-成盒(Cell)-模组(Module)三大制程。各制程检测设备技术原理存在较大差异,不同制程对应检测设备也大不相同。模组段检测设备国产化程度高,但阵列和成盒段依然主要被外资所占据。平板显示检测设备以 LCD 检测设备为主,OLED 检测设备的市场规模增长较快。

平板显示检测的发展受下游产业的新增产线投资及因新技术、新产品不断出现所产生的产线升级投资所驱动,与平板显示产业的发展具有较强的联动性。近年来受各国消费电子产业持续增长的影响,全球面板显示检测产业保持稳定增长。

公司在中国大陆的主要竞争对手:A 股上市公司精测电子,台湾厂商致茂电子、由田新技,韩国厂商赛太克电子等。

3)集成电路专用设备行业

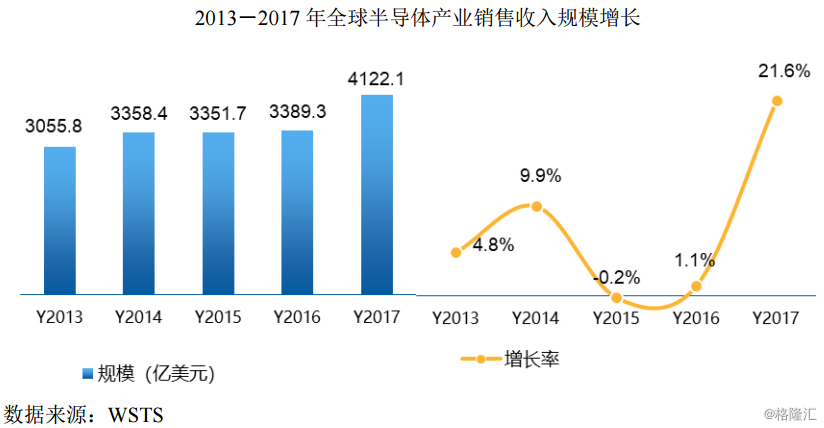

作为半导体产业主导类型,集成电路自诞生以来,带动了全球半导体产业20 世纪 60 年代至 90 年代的迅猛增长,进入 21 世纪以后市场日趋成熟,行业增速逐步放缓。2013 年起,在移动互联网、云计算、大数据、物联网等新兴应用领域的持续驱动下,以及存储器芯片、模拟芯片等产品的市场需求带动下,全球半导体产业恢复增长,2017 年全球半导体产业更是呈现近几年少有的高速增长势头,全年产业规模达到 4122.1 亿美元,同比 2016 年大幅增长 21.6%。

作为全球集成电路消费市场最大的国家,我国集成电路产业规模不断扩大,同时随着国际产能不断向我国大陆地区转移,英特尔(Intel)、三星(Samsung)等国际大厂陆续在我国大陆地区投资建厂,我国大陆地区对集成电路配套装备的需求很大。2016 年,中国集成电路设备市场呈现高速增长态势,全年销售收入达到 429.6 亿元,首次突破 60 亿美元关口,增长率也高达 40.1%。2017 年,中国集成电路设备市场增速有所回落,全年实现销售额为 553.2 亿元,全年增长28.8%。随着未来几年中国集成电路生产线的加速建设以及制造业的快速增长,将为中国集成电路设备开拓出更为广阔的市场空间。

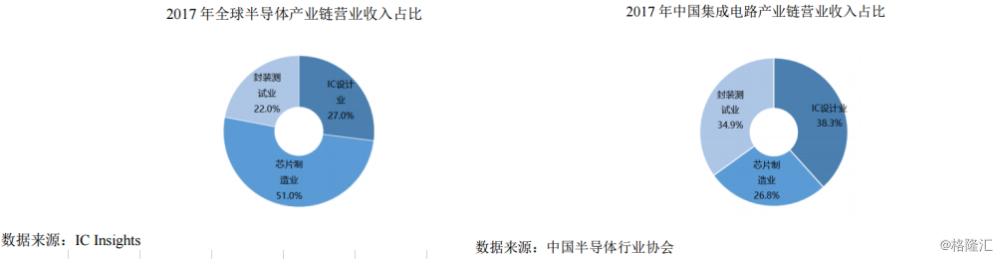

根据 IC Insights数据,2017 年,从产业链结构看,芯片制造业、IC 设计业、封装测试业分别占全球半导体产业整体营业收入的 51%、27%和 22%。根据中国半导体行业协会的统计,受到国家对集成电路产业加大政策扶持的带动, 2011~2017 年中国集成电路销售规模从 1933 亿元提升至5411.3 亿元,复合年增长率达 19%。2017 年中国集成电路产业呈现加速增长的势头,全年产业销售额规模为 5411.3 亿元,同比增长 24.8%,增速高出 2016 年4.7 个百分点。2017 年,从产业链结构看,芯片制造业、IC 设计业、封装测试业分别占中国半导体产业整体营业收入的 26.8%、38.3%和 34.9%。

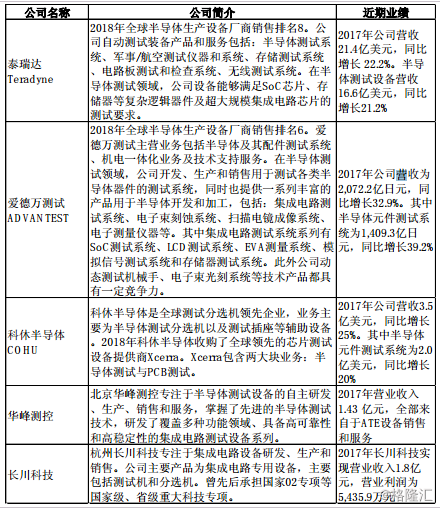

集成电路专业设备行业主要竞争企业:

资料来源:公司公告

4)公司优势

(1)提供多元化的完整测试解决方案优势

平板显示检测行业内多数企业的产品难以满足客户的整体需求。公司基于在信号和图像算法领域自主研发的核心技术成果,具有提供整体解决方案的能力。基于一体化的整体解决方案,公司产品覆盖了显示、触控、光学、信号、电性能等各种功能检测。

集成电路专用测试设备行业的下游客户需求较为多元化,下游客户产品的创新速度快,产品差异化趋势日益明显,对测试成本和技术更新的响应要求较高,愈发青睐有 Turnkey 交付能力的合作伙伴。公司作为满足客户技术快速变化并兼顾成本竞争力的整体解决方案提供商,具有较强的自主开发能力,能够按照客户需求定制测试方案,公司产品覆盖半导体的 SoC、Analog、MEMS 市场,主要的产品包括测试机、分选机等专业设备。

(2)市场地位优势

经过多年积累,公司在平板显示检测行业已经处于行业领先水平,并且公司平板显示检测产品已得到苹果、三星、LG 等海外知名客户的认可。公司作为平板显示检测设备行业的头部企业。同时,在集成电路检测行业,公司已经完成了用于 SoC 芯片的测试机台的研发,对国家集成电路产业具有重要意义。

(三)财务状况

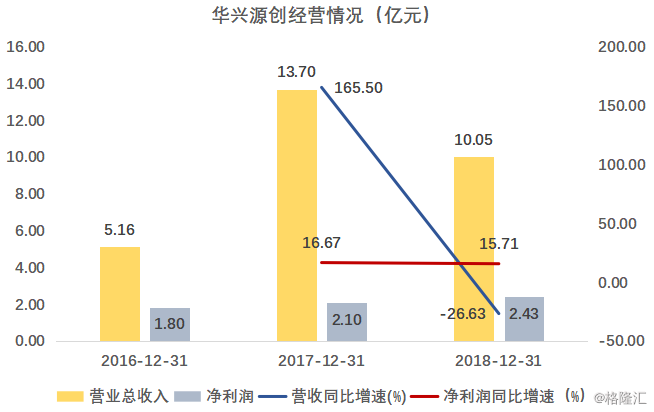

2016~2018 年公司实现营业收入分别为 5.16、13.7、10.05 亿元,2017、2018 年同比分别增长 165.5%、-26.63%。

2016~2018 年公司净利润分别为 1.8、2.1、2.43 亿元,2017、2018 年同比分别增长 16.67%、15.71%。

资料来源:公司公告;格隆汇研究院整理

资料来源:公司公告;格隆汇研究院整理

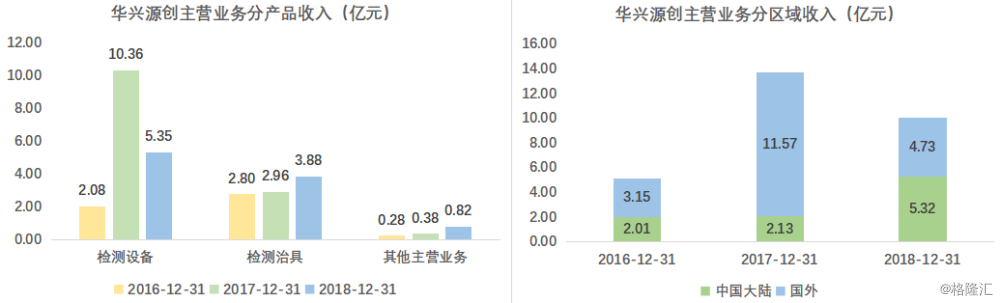

2016~2018 年检测设备营业收入分别为 2.08、10.36、5.35 亿元,2017、2018 年同比分别增长 398%、-48%。检测设备为高度定制化的非标产品,主要应用于显示检测、触控检测、光学检测、老化检测、电路检测、信号检查、芯片测试、汽车电子检测等方面。公司产品主要以需要辅助人工的手动、半自动化检测设备为主。2017 年以来随着下游行业自动化生产要求的提高,公司大型自动化检测设备销售快速增加。因客户需求、技术标准的不同使得产品在设计功能、结构等方面存在较大差异,具体产品类型在不同期间变动较大。检测设备销售收入波动较大,主要是因为公司订单与下游主要客户苹果公司产品更新换代情况密切相关。2017 年苹果公司推出 iPhone X 等新一代产品,全面采用三星的 OLED 显示屏,且面板厂商进一步推进生产线自动化升级改造,增加了对大型自动化检测设备的采购力度。下游行业 2017 年检测设备更新换代需求较高,因而公司检测设备产品订单大幅增加,销售收入占比较高。2016、2018 年主要客户苹果公司新产品屏幕与前一年度相比改进较小,检测设备更换需求较小,因而公司 2016、2018 年检测设备产品销售收入同比有所减少。

2016~2018 年检测治具营业收入分别为 2.8、2.96、3.88 亿元,2017、2018 年同比分别增长 6%、31%。公司检测治具产品具有以下几个特点:1、种类繁多、单位价值差异较大:检测治具产品包括各类型信号基板、压接组件、载具、导电 pad、测试夹具以及各类备品备件等,从外型大小及单位价值均差异较大;2、更换速度较快:检测治具规格与检测设备规格有高度关联性,具有一定的消耗品性质,更新及消耗速度较快;3、应用领域较广:检测治具产品广泛应用于手机、电脑、可穿戴设备等几乎全部电子产品显示配件的检测工序中。公司一直重视检测治具产品的研发生产及客户拓展。因检测治具类产品更新及消耗速度快、应用领域较广,公司不断拓展检测治具类产品种类及客户, 使得销售额逐年增长。

2016~2018 年其他营业收入分别为 2762、3834、8225 万元,2017、2018 年同比分别增长 39%、115%。公司其他收入包括为向客户提供的运维调试、检查保养、修理修配等技术服务类收入以及其他零星收入。其他收入呈波动上升趋势。2018 年其他收入同比较高,主要是因为公司 2017 年检测设备销售大幅增加,且以自动化检测设备为主, 客户后续技术服务类订单有所增加。

公司的主营业务内外销比例存在一定的波动。2017 年外销收入占比较高,主要是当年向三星销售 OLED 屏幕检测设备较多所致。2018 年内销收入占比有所提高,主要是因为公司当年进一步加大国内市场拓展力度,获得成都京东方光电科技有限公司、时捷电子科技(深圳)有限公司等国内客户订单较多。

资料来源:公司公告;格隆汇研究院整理

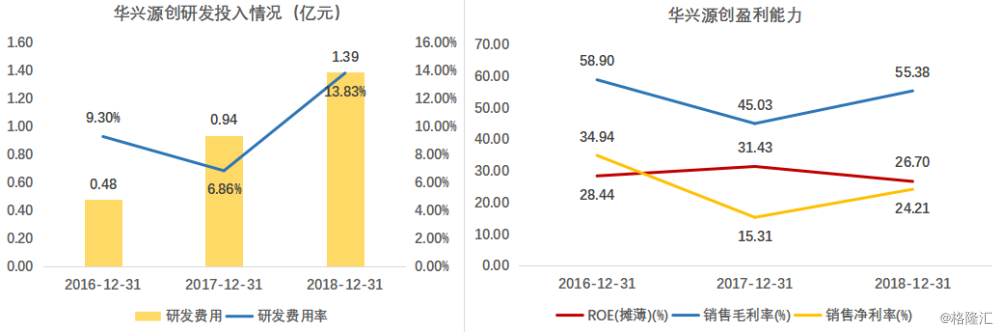

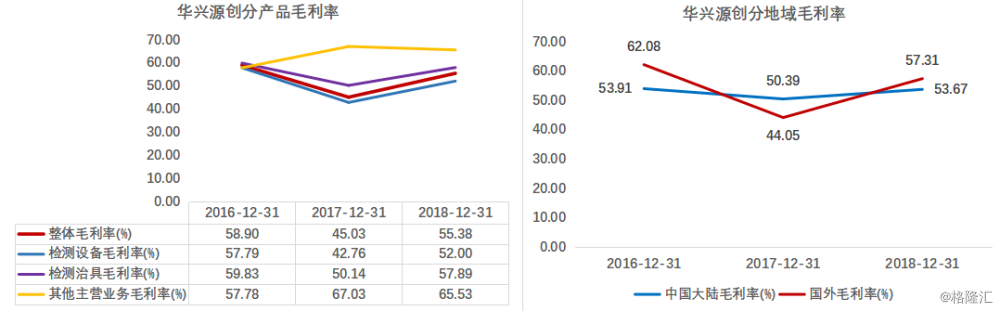

2016~2018 年综合毛利率分别为 58.90%、45.03%、55.38%,总体来看有所波动。2017 年公司主营业务毛利率同比下降 13.86 百分点,主要是受检测设备及检测治具毛利率同比下降、检测治具收入占比下降的影响。2018 年主营业务毛利率同比上升 10.35 个百分点, 主要是受检测设备毛利率上升、检测治具及其他收入占比上升的影响。

资料来源:公司公告;格隆汇研究院整理

(四)公司股权结构及募投项目

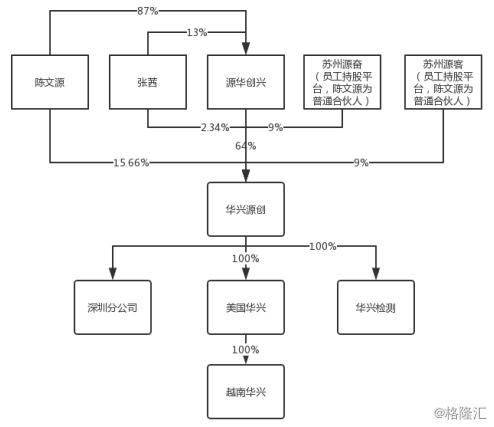

截至3月27日的招股说明书签署日,公司股权结构如下:

公司控股股东为源华创兴,持有公司 64.00%股份。陈文源、张茜夫妇通过直接和间接方式合计持有公司 93.15%的股份,为公司实际控制人。陈文源直接持有公司 15.66%的股份,通过源华创兴间接持有公司 55.68%的股份,通过苏州源奋间接持有公司 5.49%的股份,通过苏州源客间接持有公司 5.66%的股份。张茜直接持有公司 2.34%的股份, 通过源华创兴间接持有公司 8.32%的股份。

资料来源:公司公告

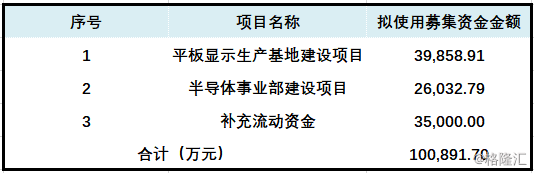

募投项目简要分析

本次募集资金主要运用于以下项目:(1)平板显示生产基地建设项目、(2)半导体事业部建设项目、(3)补充流动资金。

资料来源:公司公告;格隆汇研究院整理

(五)公司风险

(1)主要客户较为集中的风险

公司的主要产品应用于国内外知名的平板或模组厂商以及消费电子终端品牌商,下游行业集中度较高,受此影响,公司来自主要客户的收入较为集中。2016年度、2017 年度和 2018 年度,公司来自前五大客户的销售收入占营业收入的比例分别为 78.99%、88.06%和 61.57%,主要包括苹果、三星、LG、夏普、京东方、JDI 等行业内知名厂商,该等客户均为平板显示测试行业的优质客户,报告期内公司受到自身资金实力和发展历史的限制,大部分产能被用于满足该等客户的订单需求。目前公司已经在有计划地扩大产能及员工规模,本次上市发行完成后公司融资能力将得到显著提高,且随着募投项目的顺利实施,将有助于增员扩产计划的实施,进而提升公司承接订单的能力。然而短期内,在来自主要客户的销售收入占比仍较高的情况下,若公司因产品和服务质量不符合主要客户要求导致双方合作关系发生重大不利变化,或主要客户未来因经营状况恶化导致对公司的直接订单需求大幅下滑,均将可能对公司的经营业绩产生重大不利影响。

(2)全球经济周期性波动和国际贸易争端的风险

2016 年度、2017 年度和 2018 年度,发行人外销收入分别为 31,487.49 万元、115,704.80万元和47,270.86万元,占同期公司主营业务收入的比重分别为61.03%、84.47%和 47.03%。目前全球经济仍处于周期性波动当中,尚未出现经济全面复苏趋势,依然面临下滑的可能,全球经济放缓可能对消费电子产品带来一定不利影响,进而影响公司业绩。此外,由于公司的产品应用于苹果公司等客户,若未来中美贸易摩擦持续加深,可能对公司产品销售产生一定不利影响,进而影响到公司未来经营业绩。