下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:轩言全球宏观

核心观点:

我们认为,中日资本市场的互联互通进程,是我国资本市场进一步开放的又一值得重点关注的事件。

本周一(4月22日)首届中日资本市场论坛顺利召开,本次论坛意在落实中日两国领导人重要共识、促进两国资本市场务实合作的具体举措。在这次论坛上,上海证券交易所与日本交易所集团签署了ETF互通协议(2018年10月上交所与日本交易所集团已签署合作谅解备忘录),协议计划双方分别上市以对方市场ETF为投资标的的跨境基金,具体通过现行QDII/QFII渠道实现互联互通,预计最早将在今年5月份启动。而在此之前的4月12日,中国证监会已正式接收国内多家基金公司上报的投资日本证券市场ETF产品。中日资本市场的互联互通并非没有先兆,去年5月份李克强总理访日期间,中方便向日方提供2000亿RQFII额度,去年10月安倍访华期间,中国证监会与日本金融厅进一步签订了《促进两国证券市场合作的谅解备忘录》。

除了日本私人部门的资金之外,我们特别关注日本央行外储资金的流向,这部分资金很可能是后续我国证券市场(特别是债券市场)外资流入的重要来源之一。一方面,日本目前拥有1.23万亿美元外汇储备,仅次于中国;另一方面,目前日本央行持有大量日本国债,在日本国债市场中的占比水平已超过40%,但日本国债收益率却长期接近于0乃至于负值,如果单单从利差的角度来看人民币国债无疑具有较大吸引力。若日本央行得以接替2018年的俄罗斯央行明显增持人民币债券,外资因素可能将再度显著影响我国债券收益率的走势。

以下为正文内容:

国际资本流动的决定因素、传导渠道与中国资产价格表现

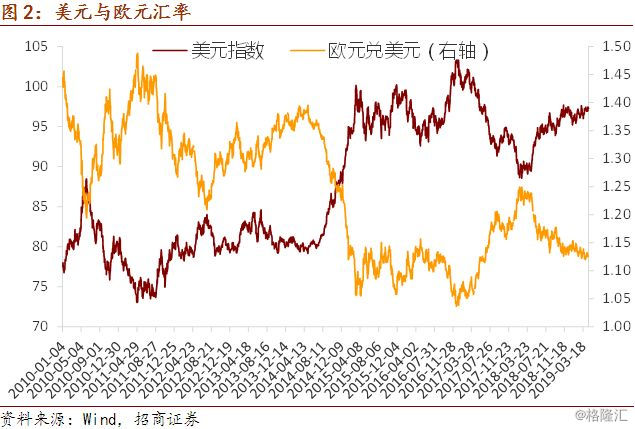

3月美国零售额季调环比+1.6%环比由负转正,明显好于市场预期,叠加中美贸易谈判进展较为顺利的影响,上周美元指数再度上行至97关口上方,4月23日美元指数盘中报97.71,一度逼近97.79为接近2年来的新高,相较4月12日升值0.8%。相较而言欧洲经济表现仍较弱,德国经济部上周将2019年德国GDP增速预期由1%下调至0.5%,主要受到贸易争端与英国脱欧事件的拖累。

全球避险情绪保持在低位。欧盟预计将重启与美国的贸易谈判,欧盟委员会上周已获得欧盟各国政府授权重启与美国的贸易谈判,欧盟贸易专员马姆斯特罗姆表示争取在10月底之前达成协议。4月22日VIX指数收于12.42,相较4月12日小幅抬升。

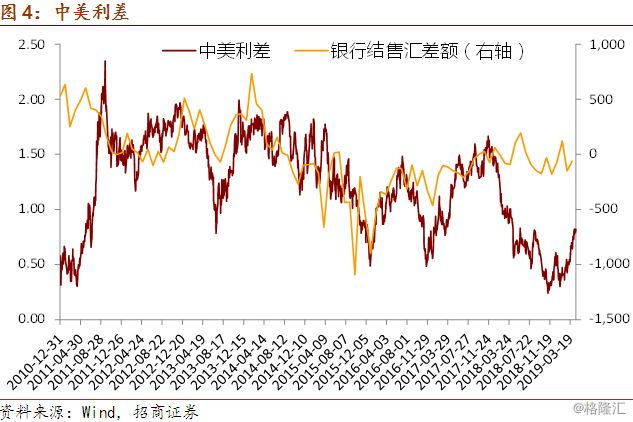

上周央行重启逆回购,公开市场操作实现资金净投放3000亿元,并续作MLF2000亿元,但投放规模仍不及市场预期,资金利率明显抬升,叠加一季度经济基本面数据的良好表现,债券收益率震荡上行。4月22日,中国10年期国债收益率相较4月12日抬升8bp至3.41%,4月22日美国10年期国债收益率相较4月12日小幅抬升3bp至2.59%,相应的中美长端利差走扩5bp至82bp,维持在“舒适区间”。

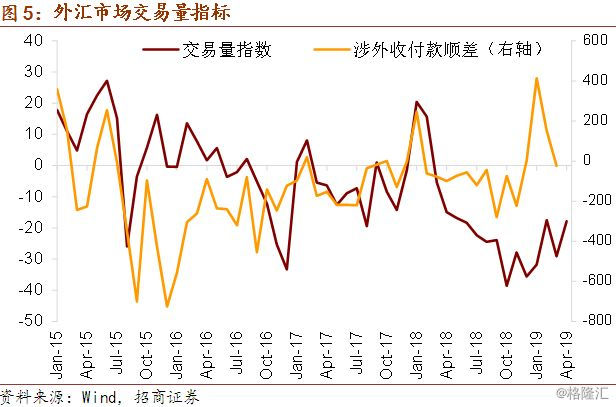

上周中国外汇市场交易量有所抬升,重新回升至日均300亿美元的上方,交易量指数仍维持反弹态势。

4月份招商外汇供求强弱指标边际有所走弱,但亚洲新兴市场资金流动指标仍延续了此前的反弹,意味着从中国国际资本流动的外围环境来看目前仍较为友好。

近期港元在7.84附近小幅震荡。截至4月23日盘中报7.8446,港元兑美元汇率相较4月12日贬值28pips,上周最低点港元兑美元汇率升至7.8394。

上周陆股通累计流出7.19亿元,流出幅度收窄,本周二单日陆股通净流出64.97亿元。近来外资减持集中于食品饮料(五粮液、贵州茅台、伊利股份)、家电(美的集团)、金融地产(万科A、中国平安、中信证券)、电子(海康威视)等行业。

当前中日资本市场合作发展势头良好,本周一上海证券交易所与日本交易所集团签署了中日ETF互通协议,互通机制预计最早将于5月份启动。

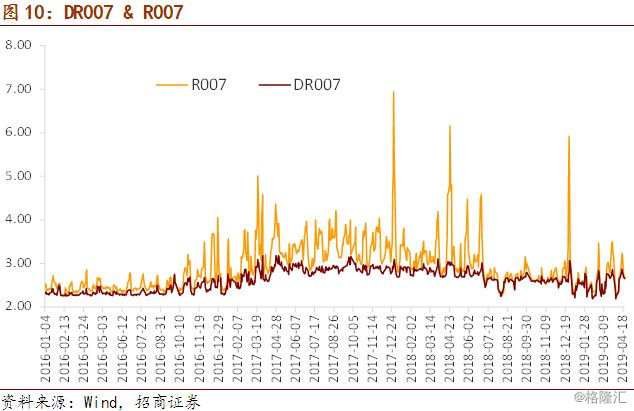

上周资金面先紧后松,资金利率冲高回落。截至4月22日,DR007相较4月12日小幅下降2bp,R007则下降6bp。

4月22日中国10年国债利率收于3.41%,相较4月12日进一步抬升8bp,短端收益率上行幅度更大,导致期限利差明显收窄9bp至72bp。

不同等级信用利差均有所走扩。截至4月22日,高等级信用利差相较4月12日走扩7bp,中低等级信用利差走扩8bp。

上周A股在经历周一的短暂调整之后持续走强,逼近3300整数关口,但本周前两日出现剧烈调整,目前再度跌落3200下方,市场的主要担忧在于市场流动性的边际收紧。上周上证综指累计上周2.58%,本周前两日累计下跌2.21%基本抹去上周涨幅,上证50指数上周与本周前两日分别变动+4.17%、-2.09%,创业板指数上周与本周前两日分别变动+1.18%、-1.86%。

上周全球股市均出现不同程度上涨,A股表现最为强势,相较而言发达国家的市场表现较弱。从累计表现来看,A股与法兰克福DAX指数是近一个月来涨幅靠前的市场。

4月23日人民币汇率盘中报6.7183,人民币汇率相较4月12日收盘贬值38pips,美元指数近一周来大幅上涨。境外机构对冲人民币汇率风险的成本目前仍为负值。

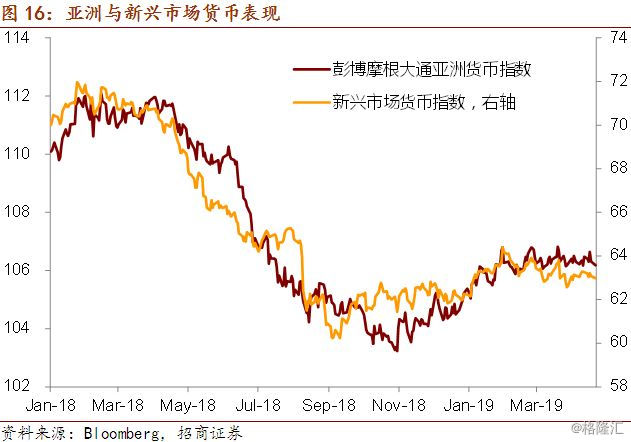

美元指数近期较强,目前已站上97关口,新兴市场货币与亚洲货币均有所走弱。