下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈果 林荣雄

来源: 陈果A股策略

是进亦忧?退亦忧?——高仓位下历史的选择

安信策略

2019.4.23

■风险提示:经济增长不及预期;中美贸易摩擦升级

巴菲特曾经说过:关于投资,只存在两个真正的问题,一个是你想要得到多少回报,另外一个是你想什么时间得到回报。站在当前时点来看,这句话显得格外生动和鲜活,毕竟年初至今上证综指已经站上3200点,涨幅超过25%,让市场投资者很难不在这两个问题上纠结。在此前我们已经外发的外资专题系列研究中,尤其是《外资流入有变,如何解读?》与《外资在A股的“择时”——外资买卖策略及特征研究》,我们提到这波春季牛市的重要参与者——外资,已经选择暂时流出,在3月开始明显放缓流入节奏,4月累计至今净流出逾百亿元,也印证我们此前的观点。

从国内资金的角度来看,截止4月22日晚,全部基金一季报基本披露完毕。其中,普通和偏股型基金持股仓位高达86.03%,已经是近年以来的新高。因此,对于国内资金而言,后续是进还是退,是一个值得深思的问题。在此,我们希望通过回顾历史,得到一些发现和启发。在此过程中,我们回避不了一个问题,那就是国内基金仓位和A股行情之间的关系。国内基金持股仓位的变化与A股股市行情的波动是紧密相关的,以全部基金和上证综指为例,两者的相关系数达到0.7。同时,两者也是相互影响的,也就是说基金的投资行为不仅以证券市场的运行趋势为依据,还可能反过来在一定程度上主导证券市场的变化趋势。

因此,我们对未来国内基金仓位的思考来自于以下的逻辑:

1.如果认同基金能够一定程度主导证券市场的变化趋势,那就意味着目前基金仓位的高低对未来行情的走势具有很大的参考价值。所以,第一个问题就是目前国内基金的持股仓位,相对A股行情来说,从历史的角度来看,是偏高还是偏低?

2.如果认同基金的投资行为以证券市场的运行趋势为依据,那我们就从盈利和估值的二维视角去发掘其历史高仓位的原因,并结合当前的情况,尝试回答未来如果还能够进一步加仓,其支撑来源于何处?

3.在前两个问题的基础上,我们来分析未来哪些领域的加仓可能性较大?

以上,将是我们在本文着重回答的三个问题。需要提醒的是由于基金仓位季度公布的原因,导致用实际数值与A股行情难以匹配,我们选用wind基金仓位估算数据(经调整)进行模拟,数据和结论可能存在一定偏误,仅供广大投资者参考。

正文目录如下:

1.特别关注:是进亦忧?退亦忧?——高仓位下历史的选择

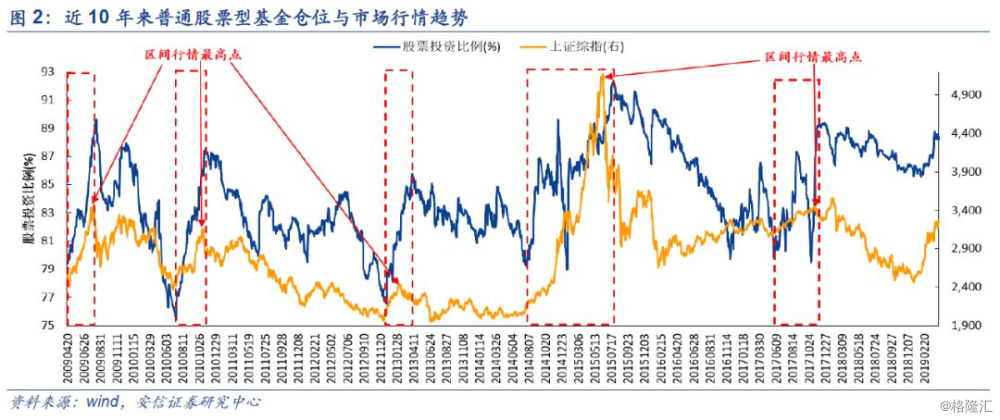

1.1. 目前基金仓位已接近高位临界值

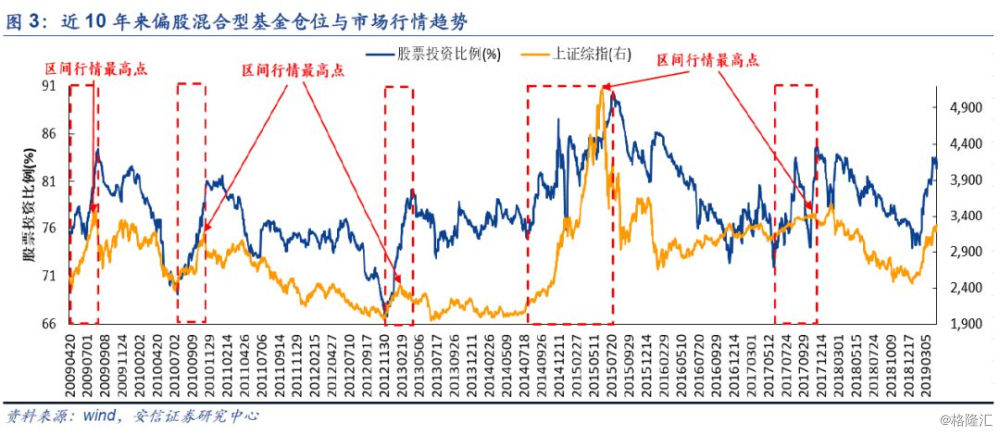

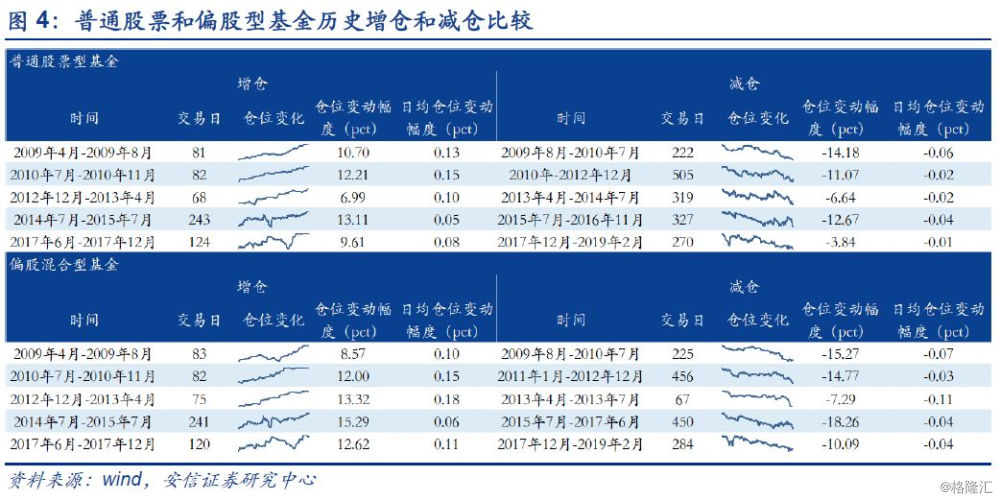

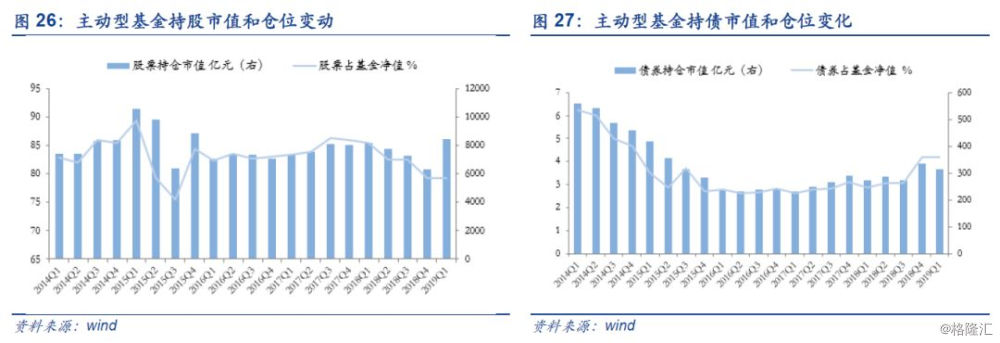

回顾历史来看,国内基金仓位变动与市场行情大致趋同,呈现出高仓位拐点往往滞后于市场的特征。我们注意到在A股市场上行行情通常伴随着基金加仓,在下跌周期中基金大多减仓避险,两者走势整体呈现大致趋同。在加仓和减仓时点方面,我们选取普通和偏股混合型基金具有代表性的2009年4月-8月、2010年7月-11月、2012年12月-2013年4月、2014年8月-2015年7月和2017年6月-12月的五段行情进行观察,注意到,无论是全部基金股票仓位、普通股票型基金还是偏股型基金,其加仓的时点一般与行情起点基本吻合,加仓过程对于市场起到推动作用。同时,高仓位拐点往往滞后于市场,一般在10-30天左右。

造成这一现象的很大原因在于国内基金仓位往往呈现“加仓果断,减仓保守”的特征。国内基金仓位变动在过往10年中上升时期速度要显著大于下降时期的速度,即体现为在A股市场上涨行情中基金仓位增仓增速较快,而在市场下跌过程中仅仅减仓则相对较缓,整体呈现出“增仓果断,减仓保守”的特征。

尽管基金减仓行为滞后于行情拐点,但是我们认为历史基金仓位临界值对于判断行情走向存在较高的借鉴意义,从历史经验来看,估算的股票型基金仓位处于绝对高位(90%以上)或绝对低位(70%以下),都意味着市场出现转折点的概率越来越大。

底部仓位是市场周期低谷避险策略,股票型基金仓位在绝对(70%以下)时市场回升的概率大。纵观近十年的A股行情,推动牛市的普通股票型基金加仓起点大多位于80%底部仓位,偏股混合型基金则多位于75%以下,其中2015年8月基金仓位新规生效前的四次加仓起点分别为79.42%、76.42%、76.94%和79.65%,第五次加仓起点为80.32%(接近新规中要求的普通股票型基金80%底部最低要求仓位)。期间,行情最高涨幅分别为35.74%、33.16%、24.22%、135.43%和10.40%。偏股型基金的五次加仓则分别开启于74.85%、69.07%、66.84%、75.48%和71.96%。因此,我们认为在市场行情较差的情况下,主动配置型基金仓位通常位于底部水平,在低仓位避险的同时也能留足宽裕的加仓空间以便行情起始进攻。

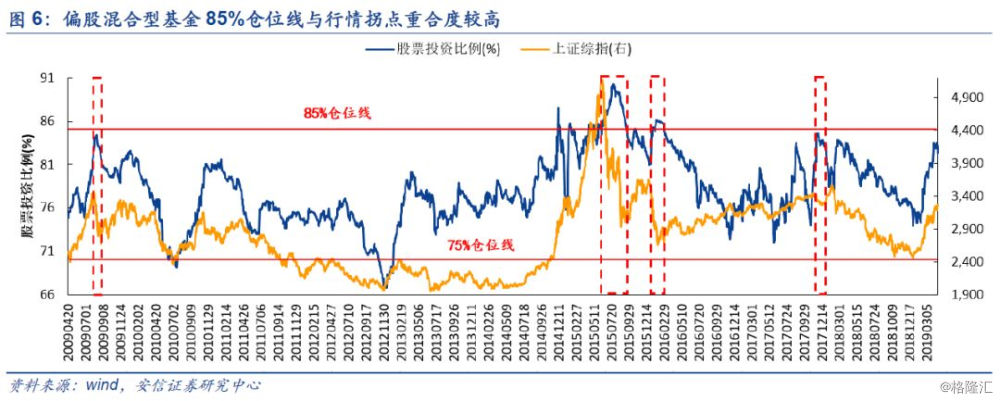

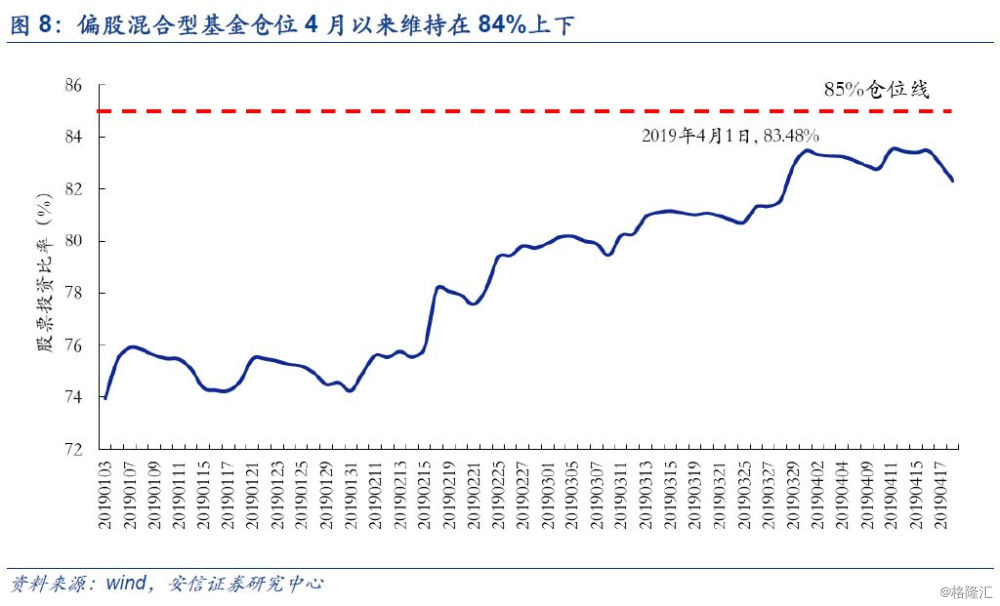

行情上升阶段奉行高仓位策略,股票型基金仓位在绝对(90%以上)时市场回落的概率大,当前基金仓位已在高位临界值附近。受资产配置构成和赎回结算保证金等因素影响,20%的理论加仓空间实际很难被完全利用,基金仓位通常在90%就达到仓位临界值。我们注意到近10年来普通股票型基金仓位分别于2009年8月、2014年11月、2015年6月-12月、2016年1月和2017年11月-12月多次接近或达到90%仓位,且市场行情拐点与90%仓位线重合度较高,市场在这一时期往往见顶反转进入下行通道。其中,以2015年6月-12月、2016年1月和2017年11月-2018年这三段时间跨度较长的高仓位区间为例,上证综指跌幅分别为20.32%、14.74%和1.66%。偏股混合型基金仓位则由于最低投资仓位不受限避险仓位较低,其仓位临界值大致位于85%上下,分别曾于2009年8月、2015年5月-9月、2015年11月-2016年3月和2017年11月-12月接近或达到85%的仓位临界值,与市场行情拐点同样高度重合,这四段时期上证综指分别下跌9.22%、35.27%、18.22%和1.26%。

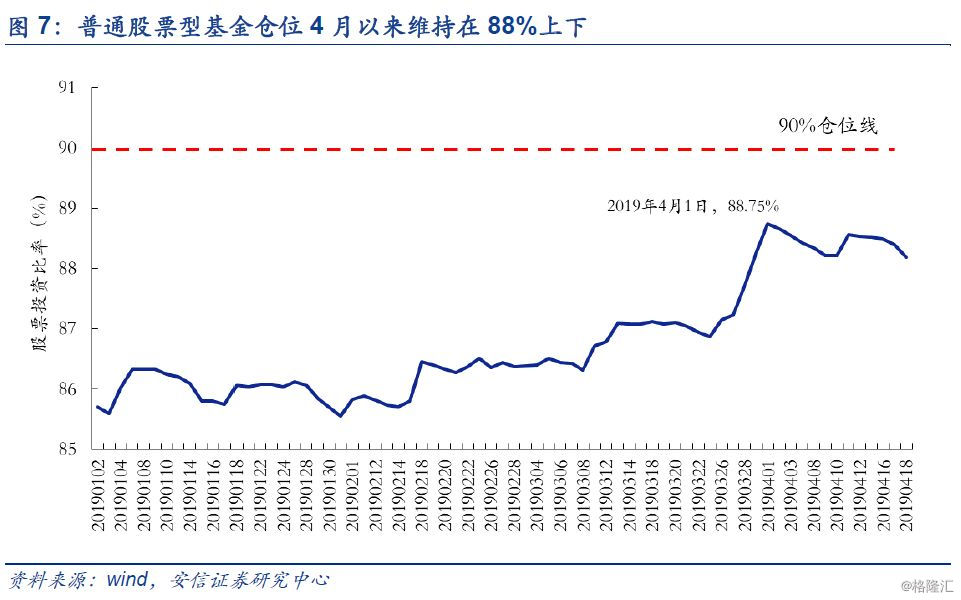

当前基金仓位已在高位临界值附近,并且呈现震荡趋势,未来减仓可能将大于加仓可能。在本轮行情中,普通股票型基金和偏股混合型基金分别由1月3日85.58%和73.96%仓位上涨至近期仓位最高点88.75%和83.48%,进入四月以来基金仓位增速显著放缓,其中普通股票型基金和偏股混合型基金仓位在85-90%和80-85%水平上下波动。截至4月18日普通型股票型基金(88.19%,仓位临界值90%上下)和偏股混合型基金(82.33%,仓位临界值85%上下)持仓水平已接近仓位临界值,我们认为当前基金仓位加仓空间较小,未来减仓可能将大于加仓可能。

1.2. 估值助推动力明显减弱,基本面有待持续验证

根据P=PE×E,我们简化了国内基金仓位增减的决定因素,即为基本面和估值。早在此前外发专题报告《外资流入有变,如何解读?》中提出的,年初以来A股由外资率先推动的A股上涨行情中,我们认为这既不是非理性的躁动行情,也不是典型牛市行情,而是估值修复行情。

时至今日,作为支撑Q1国内基金加仓的“一级助推器”,A股当前的估值情况又如何呢?

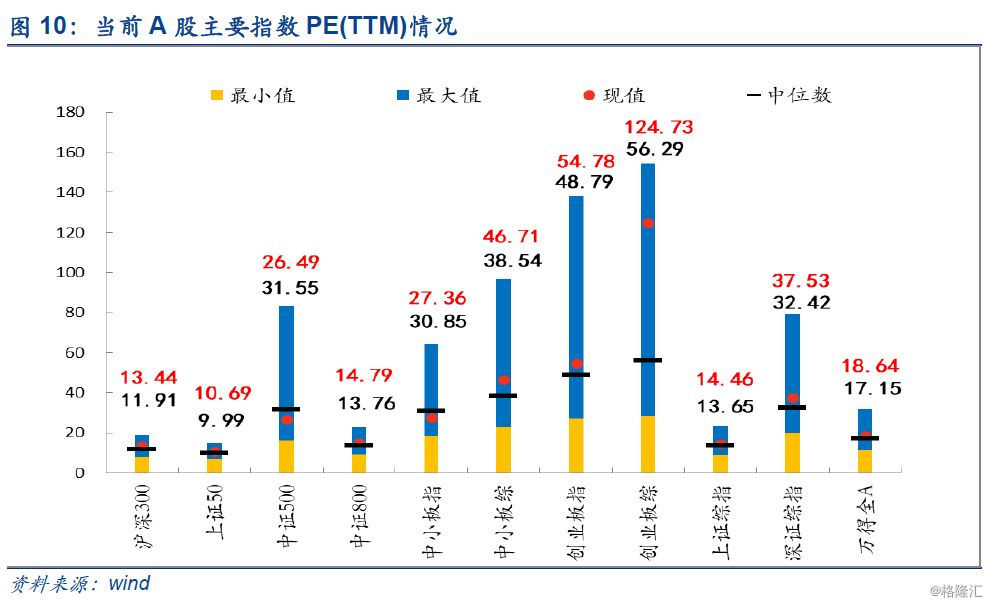

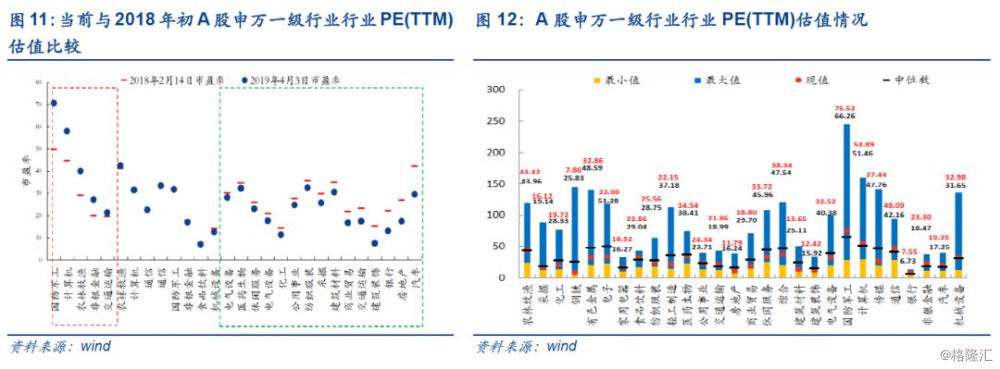

从当前估值来看,当前A股主要指数与多数行业估值水平已经超过历史中位。当前wind全A估值为18.64x,较历史中位数为17.15x已经偏高,历史分位水平已经提升至59.59%。其中,上证综指PE估值为14.46x,已经得到明显修复,较历史中位数为13.65x已经偏高。沪深300估值为13.44x,中小板指数估值为27.36x,创业板指数估值为54.78x,均较历史中位数偏高。从行业指数的角度来看,多数行业的估值也已经超过历史中位水平。

当“一级助推器”明显减弱,市场寄希望于基本面的进一步修复。从当前来看,此前基本面的修复已经兑现,同时未来有待验证。综合考虑目前整体环境,我们认为货币最宽松时刻很可能已经过去,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现。同时,我们在此前外发的专题《为何我们认为创业板Q1预告业绩增长“虽负犹荣”?》和《关注基本面,如何在Q1季报前预判和选择?》中反复强调,即便在2018Q4全A(非金融石油石化)单季度形成的“增速绝对数值底”,然而Q2才是业绩压力真正考验的时候。因此,全A盈利修复仍姗姗来迟,来自基本面的支撑是有待验证,目前国内基金仓位还要进一步上升的动能已然不足。

换一个视角来看待这个问题,我们整理了历史上高仓位时间段,结合当时A股的历史估值和盈利进行横向对比。毕竟,如果目前A股的估值和盈利能够在这些历史高仓位时段占优,那么继续加仓也不是没有可能。

然而,通过梳理,我们发现事实并不是这样。对比近十年出现的五次类似的历史高仓位时段,我们发现2019年至今行情持续时间为70天,其估值修复幅度已经超过30%,其修复速度明显较快。以普通股票型基金为例,比目前仓位还要高的阶段位于2008-2009年以及2018年初。相比于这两个阶段,我们发现2009Q1全A(非金融石油石化)的业绩已经环比2008全年出现明显改善,而当前2019年Q1环比2018年仍处于下滑阶段。同时,在2018年初,虽然业绩环比下滑,但是更多的是由于2017年高基数的原因,当时的基本面景气还是要强于当前的。

当然,即便在这样的环境之下,也并不意味着仓位没有进一步增加的绝对可能,只不过我们认为此时留存“子弹”,以退为进或许是更好的一种方式。因为,虽然指数整体性机会可能将告一段落,但是未来结构性机遇依然存在。

1.3. 把握结构性机遇,未来将向成长靠拢

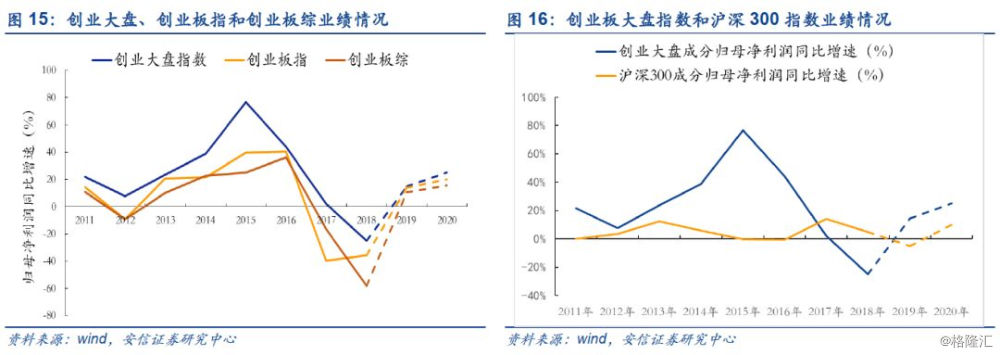

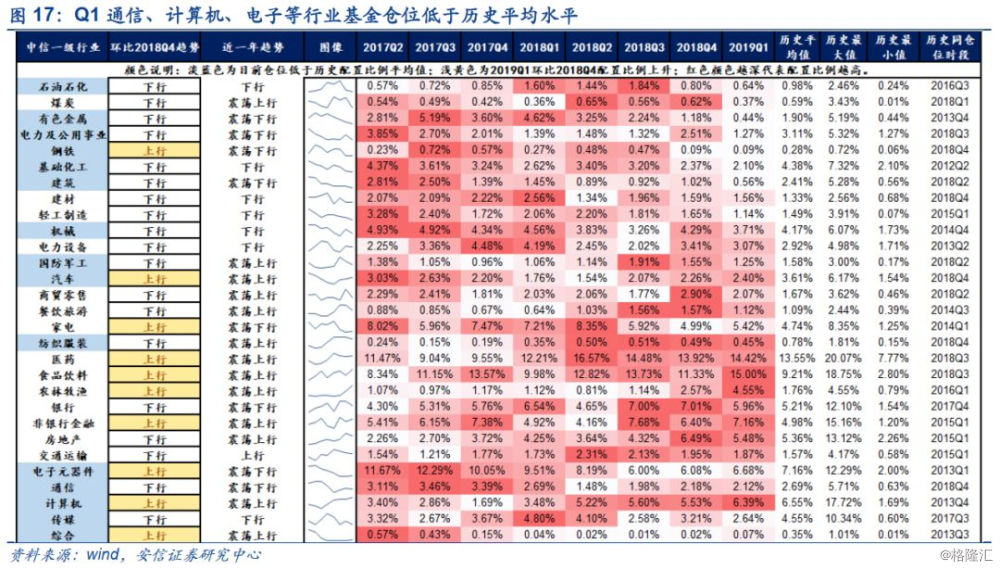

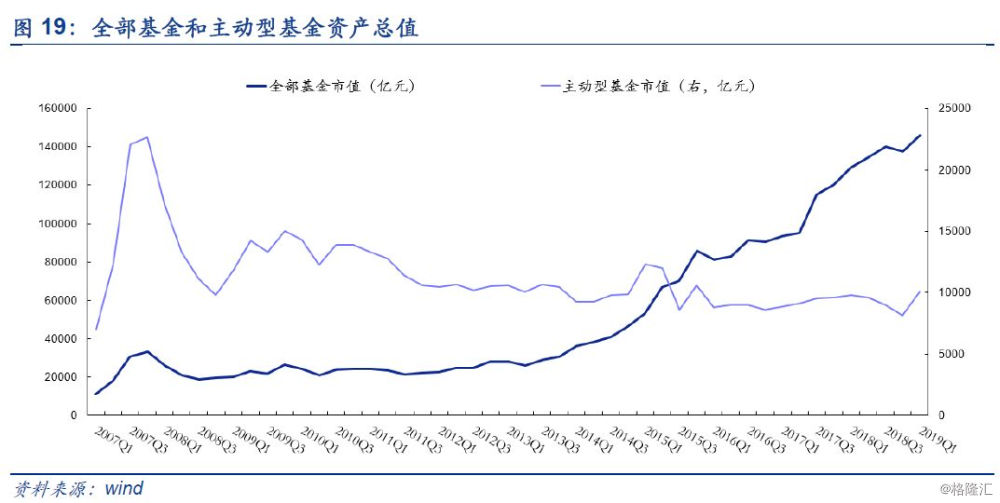

我们在上周周报《结构重心转向改革与转型》中提及“当前指数整体性机会可能将告一段落”,未来需要把握的是结构性机遇。从国内基金仓位的角度,我们认为未来将向成长靠拢。具体而言,未来加仓创业板的可能性还是要高于主板,重点可以关注通信、电子、计算机等行业。

目前,国内基金仓位仅创业板配置水平低于历史平均。Q1国内基金加仓中小板板块,创业板和主板减持。具体而言, 2019Q 1中小板配置净增仓1.85pct,主板净减仓1.71pct,创业板净减仓0.14pct。其中,主板配置仍高于历史平均水平,中小板则已接近,仅创业板配置比例依然偏低。

同时,在可预见未来,创业板盈利的不断改善将成为国内基金进一步加仓的重要支撑。在此前外发的专题报告《为何我们认为创业板Q1预告业绩增长“虽负犹荣”?》中,对于2019年创业板,我们倾向于认为其商誉减值风险随着2017、2018年持续两年的消化,今年有望迎来好转,在Q1预告业绩增速环比回升之后2019年业绩将大概率呈现逐季回升的趋势。和主板的对比之下,我们认为创业板在2019年的业绩相对优势将会越来越明显,保守预计全年业绩同比增长在10%左右,主板(非金融)在-5%左右。

从行业的角度来看,首先我们从历史仓位水平比较,我们发现通信、计算机、电子等低于历史平均配置水平。分行业角度来看,Q1国内基金增持的行业主要在具有消费和成长类行业,例如食品饮料(+3.54pct) 、农林牧渔(+1.95pct)、电子(+0.53pct)、家电(+0.37pct)、医药(+0.34pct)、汽车(+0.12pct)、计算机(+0.79pct)等行业增持明显。值得注意的是电子行业的仓位出现探底回升,汽车在一季度景气下滑的背景下获得逆势增持。减持的行业主要集中在周期型行业,例如房地产(-1.09 pct)、基础化工(-0.30 pct)、有色金属(-0.75 pct)、煤炭(-0.25 pct)等。值得注意的是今年一季度房地产、银行减持明显,与2018年初形成较大反差。同时,在2012年Q1至2018年Q4行业持股仓位统计中,通信、计算机、电子等成长行业低于历史平均配置水平,未来存在进一步加仓的空间。

同时,我们注意到在国内基金历史仓位的分行业特征梳理过程中,发现部分行业在牛市震荡期往往会有增仓行为,整体风格偏向成长和消费领域,例如医药、电子、轻工、纺织服装等。

2.基金仓位监测:2019Q1主动型基金规模大幅上升

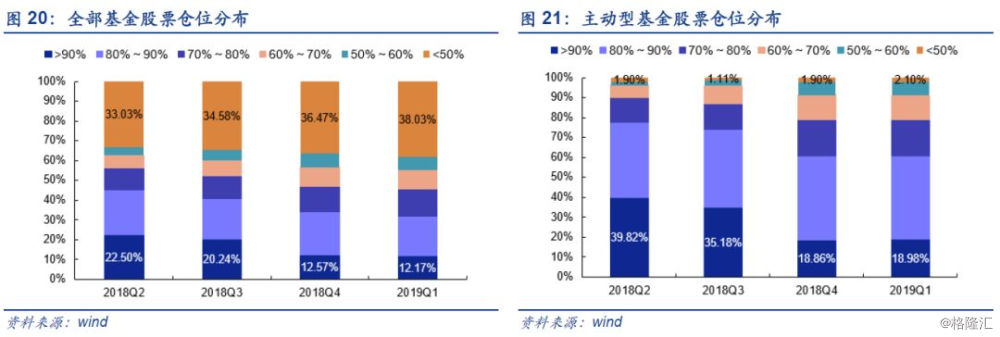

从基金总规模来看,全部基金规模有所上升,主动型基金规模大幅上升。2019Q1全部基金资产总值为146211.12亿元,较上季度137518.54亿元环比上升6.32%;主动型基金资产总值为10035.94亿元,较上季度8111.06亿元上升23.73%。

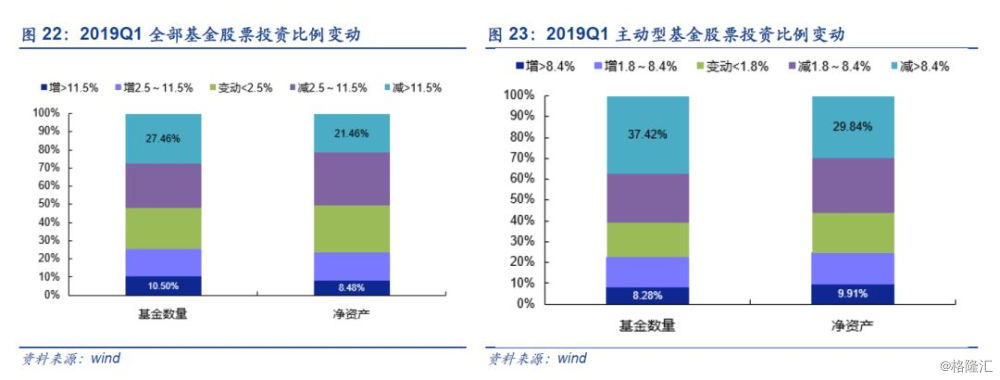

2019Q1全部基金高仓位比例减少,主动型基金高仓位比例增加。根据基金持股仓位的区间统计数据,2019Q1全部基金持股仓位较高(80%以上)的基金比例减少,从2018Q4的34.08%降至32.15%,持股仓位较低(70%以下)的基金比例增加,从52.85%升至54.33%;主动型基金持股仓位较高(80%以上)的基金比例增加,从2018Q4的60.94%升至61.04%,持股仓位较低(70%以下)的基金比例增加,从2018Q4的20.76%升至20.86%。此外,25.41%的全部基金选择增仓,增仓资金占23.72%;22.63%的主动型基金选择增仓,增仓资金占比24.73%,低于60.93%的减仓基金和55.94%的减仓资金。

2.1. 大类资产配置:Q1主动型基金股票配置提升约7pct

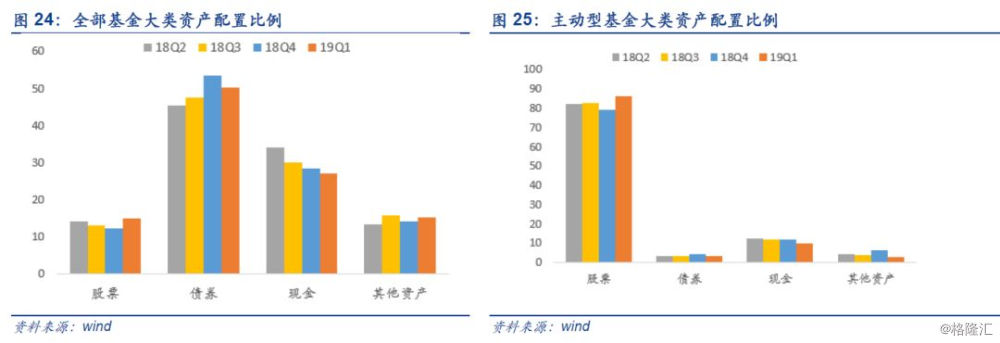

2019Q1全部基金和主动型基金都增加股票配置。全部基金方面,2019Q1全部基金继续增加对股票的配置,比例由上季的12.34%上升至15.09%。全部基金对债券和现金的配置依然保持在较高位置,对债券的配置比例由上季的53.58%降至50.20%,对现金的配置比例由上季的28.35%降至27.15%。主动型基金方面,主动型基金股票配置比例也有所上升,由上季的79.27%上升至86.03%;债券配置比例有所下降,由上季的4.19%降至3.20%;现金配置比例有所下降,由上季的12.09%降至9.68%。总体来看,全部基金和主动分别对股票的配置上升2.75pct和6.76pct。

全部基金的股票和其他资产比重上升,债券和现金比重下降。2019Q1全部基金持有股票、债券、现金和其他资产占基金净值的比重分别为15.09%、50.20%、27.15%和15.22%,较上季度分别变动2.75pct、-3.38pct、-1.20pct和1.13pct。

主动型基金的股票投资比重上升,债券、现金和其他资产比重下降。2019Q1主动型基金持有股票、债券、现金和其他资产分别为86.03%、3.20%、9.68%和2.92%,较上季度分别变动6.76pct、-0.99pct、-2.41pct和-3.20pct。其中,主动型基金股票仓位上升,股票市值从6313.38亿元上升到8454.65亿元,债券市值则由333.75亿元下降到314.21亿元。

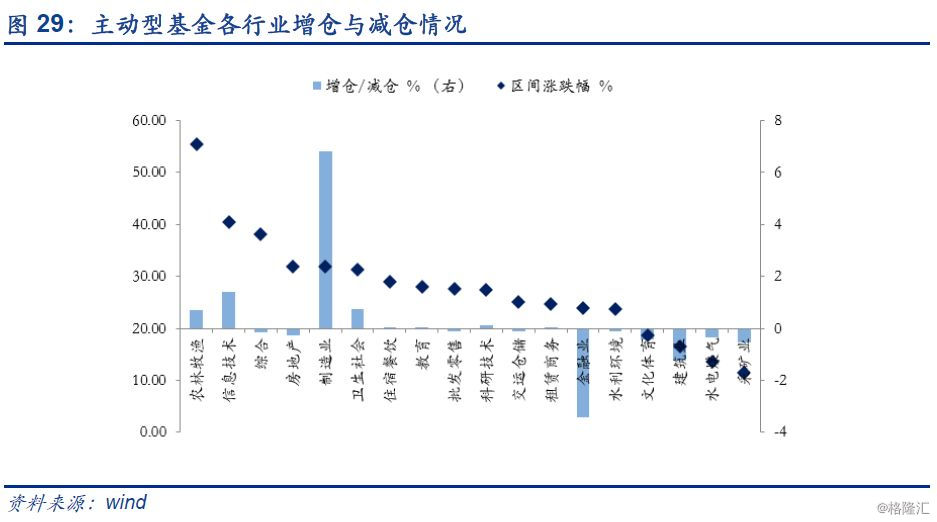

2.2. 主动型基金行业配置:信息技术服务业加仓

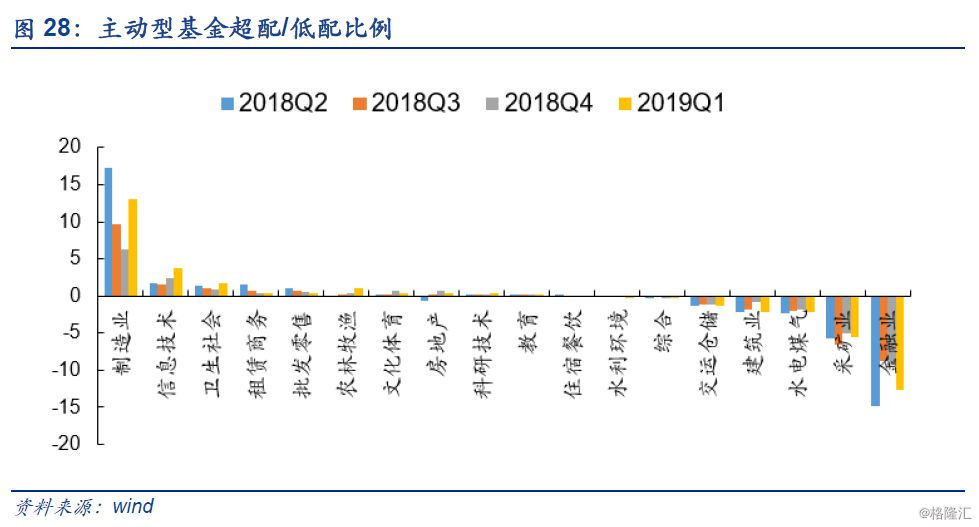

从行业配置情况来看:制造业超配,金融业低配

位居超配前五位的行业有制造业(+13.10pct)、信息技术(+3.83pct)、卫生社会(+1.67pct)、农林牧渔(+1.13pct)和租赁商务(+0.44pct)。

位居低配前五位的行业有金融业(-12.69pct)、采矿业(-5.61pct)、水电煤气(-2.13pct)、建筑业(-2.12pct)和交运仓储(-1.30pct)。

从绝对增减仓情况来看:制造业、信息技术服务业加仓,金融业、建筑业减仓

制造业(6.80pct)、信息技术(1.41pct)、卫生社会(0.75pct)、农林牧渔(0.70pct)和科研技术(0.11pct)等净加仓。

金融业(-3.42ct)、建筑业(-1.26pct)、采矿业(-0.54pct)、文化体育(-0.41pct)和水电煤气(-0.36pct)等净减仓。

从相对增减仓情况来看:制造业、信息技术服务业加仓,金融业减仓

制造业(+8.56pct)、信息技术(+2.05pct)、农林牧渔(+0.86pct)、卫生社会(+0.77pct)和租赁商务(+0.14pct)等净加仓。

金融业(-4.65pct)、采矿业(-1.61pct)、建筑业(-1.58pct)、水电煤气(-0.75pct)和文化体育(-0.47pct)等净减仓。

从行业配置效果来看:

2019Q1行业涨幅与配置比例净变化的秩相关系数为0.108(前值为0.073),说明基金整体配置效率较2018Q4大幅上升。

3.Q1普通和偏股型基金重仓股配置

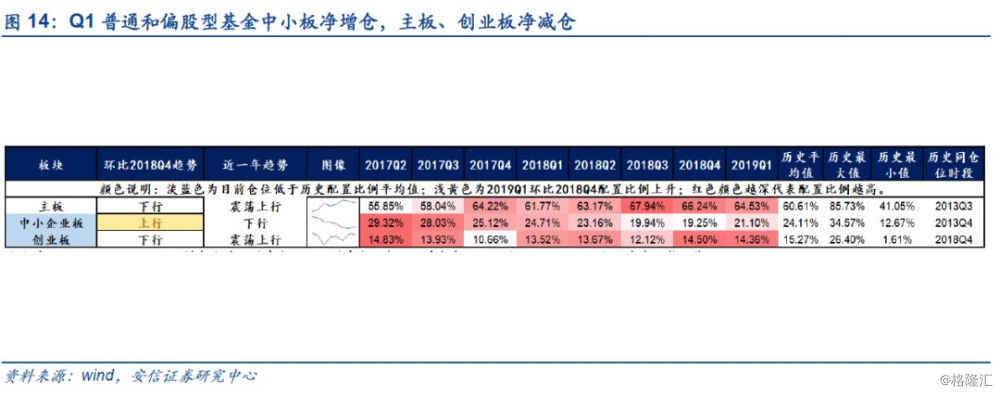

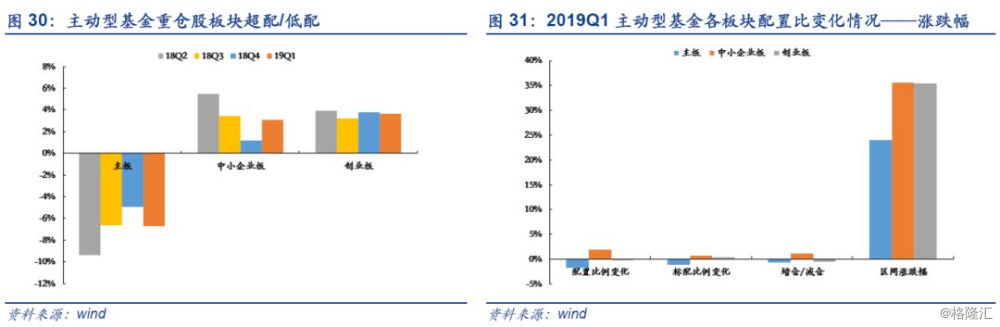

3.1. 重仓股板块配置:中小板净增仓,主板、创业板净减仓

从板块层面来看,2019Q1主板、创业板净减仓,中小板净增仓。具体情况如下:

从绝对增减仓看,2019Q1主板净减仓1.71pct,中小板配置净加仓1.85pct,创业板净减仓0.14pct;

从相对增减仓看,2019Q1主板净减仓0.63pct,中小板配置净加仓1.17pct,创业板净减仓0.54pct;

从配置比例来看,2019Q1主板处于低配(-6.68pct),中小板(+3.05pct)和创业板(+3.63pct)超配。

3.2. 重仓股风格配置:加仓成长和消费,减仓周期

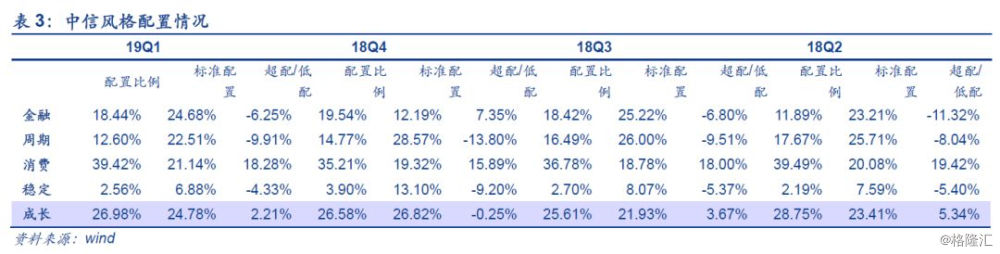

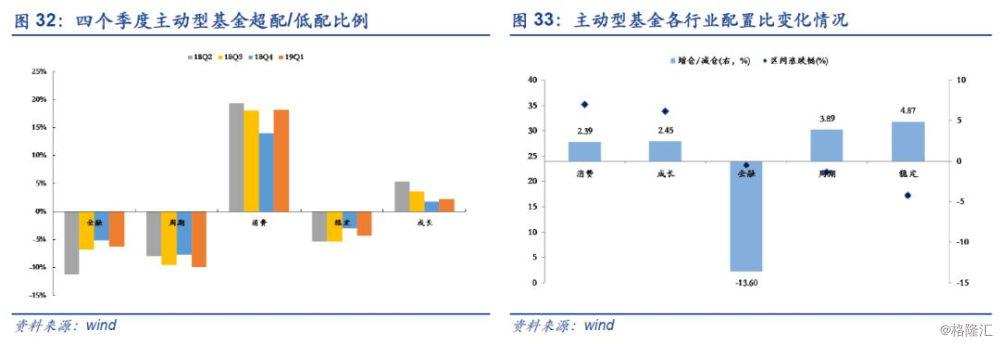

从风格层面来看,加仓成长、消费,减仓周期。2019Q1金融继续低配行情,低配数值由-5.15%升到-6.25%;消费超配数值由14.07%升至18.28%,成长超配数值由1.80%升至2.21%。金融板块配置比例下降1.10%,由19.54%下降到18.44%;稳定板块配置比例下降1.35%,由3.90%降至2.55%;成长板块配置比例上升0.41%,由26.58%上升至26.99%;消费板块配置比例上升4.22%,由35.21%上升到39.43%;周期板块配置比例下降2.17%,由14.77%下降到12.60%。

按超配比例从高到低排列,分别是消费(+18.28pct)、成长(+2.21pct)、稳定(-4.33pct)、金融(-6.25pct)、周期(-9.91pct);

按绝对增减仓从高到低排列,分别是消费(+4.22pct)、成长(+0.41pct)、金融(-1.10pct)、稳定(-1.35pct)和周期(-2.17pct);

按相对增减仓从高到低排列,分别是稳定(+4.87pct)、周期(+3.89pct)、成长(+2.45pct)、消费(+2.39pct)和金融(-13.60pct)。

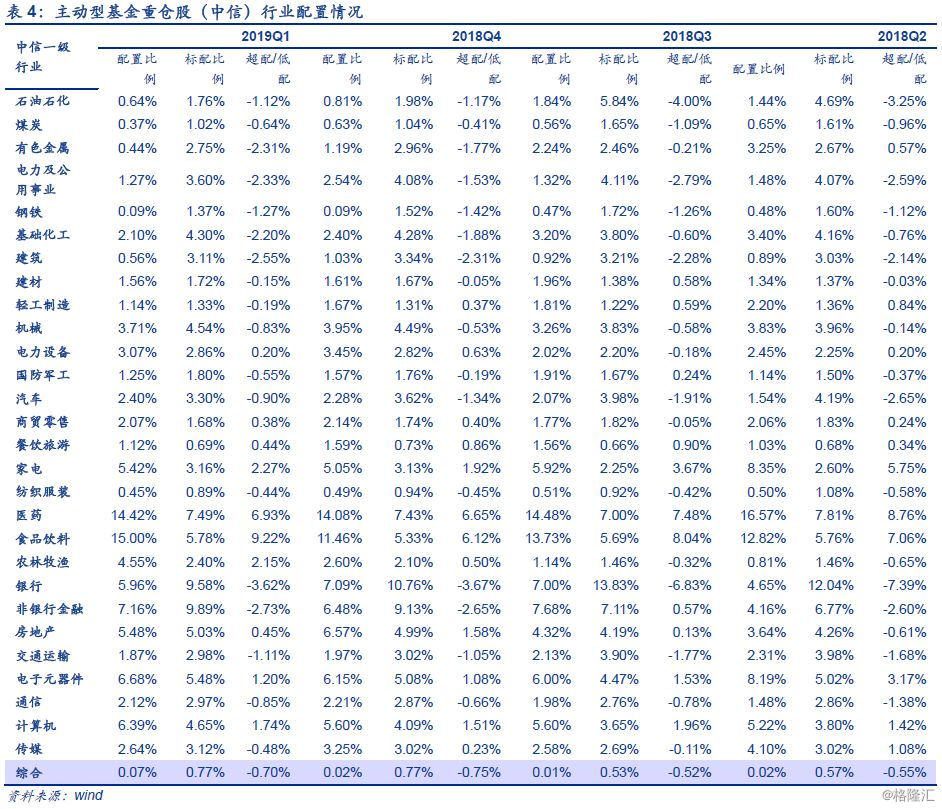

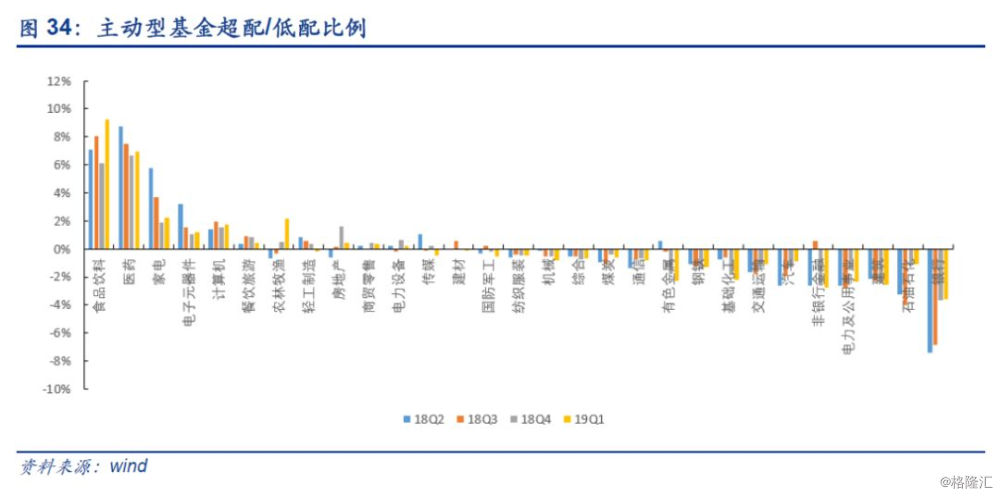

3.3. 重仓股行业配置:加仓食饮、电子,减仓地产、银行

超配比例较大的行业有食品饮料(+9.22pct)、医药(+6.93pct)、家电(+2.27pct)、农林牧渔(+2.15pct)和计算机(+1.74pct)等;

低配比例较大的行业有银行(-3.62pct)、非银行金融(-2.73pct)、建筑(-2.55pct)、电力及公用事业(-2.33pct)和有色金属(-2.31pct)等;

绝对净增仓较多的行业有食品饮料(+3.54pct)、农林牧渔(+1.95pct)、计算机(+0.79pct)、非银行金融(+0.68pct)和电子元器件(+0.53pct);

绝对净减仓较多的行业有电力及公用事业(-1.28pct)、银行(-1.13pct)、房地产(-1.09pct)、有色金属(-0.75pct)和基础化工(-0.60pct)。

相对净增仓较多的行业有食品饮料(+3.10pct)、农林牧渔(+1.66pct)、汽车(+0.44pct)、家电(+0.35pct)和医药(+0.28pct);

相对净减仓较多的行业有房地产(-1.14pct)、电力及公用事业(-0.80pct)、传媒(-0.71pct)、轻工制造(-0.56pct)和有色金属(-0.54pct)。

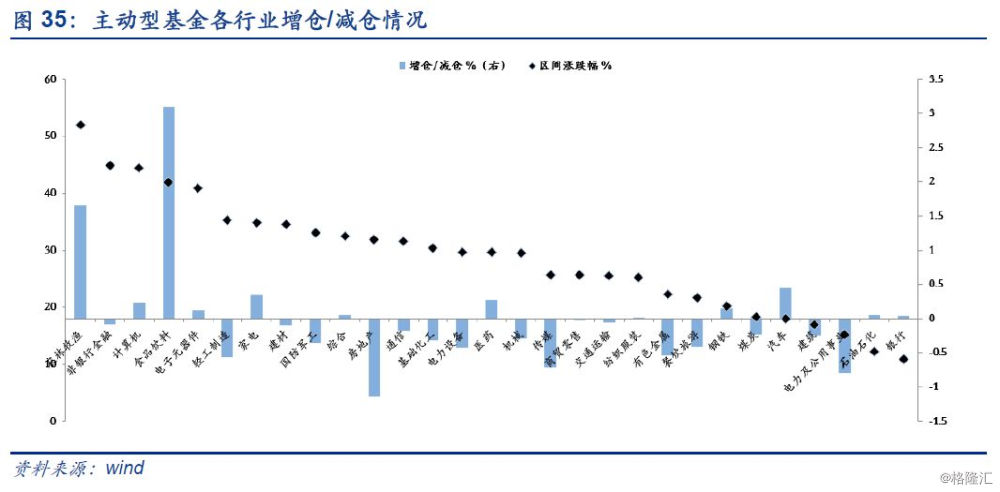

2019Q1行业配置行为与涨跌幅相关度下降。行业指数涨幅与净增仓变化的秩相关系数为0.18(前值为0.21)。其中,区间涨幅靠前的行业中食品饮料、农林牧渔等净增仓较多;区间涨幅靠后的行业中电力及公用事业、建筑、煤炭等净减仓较多。

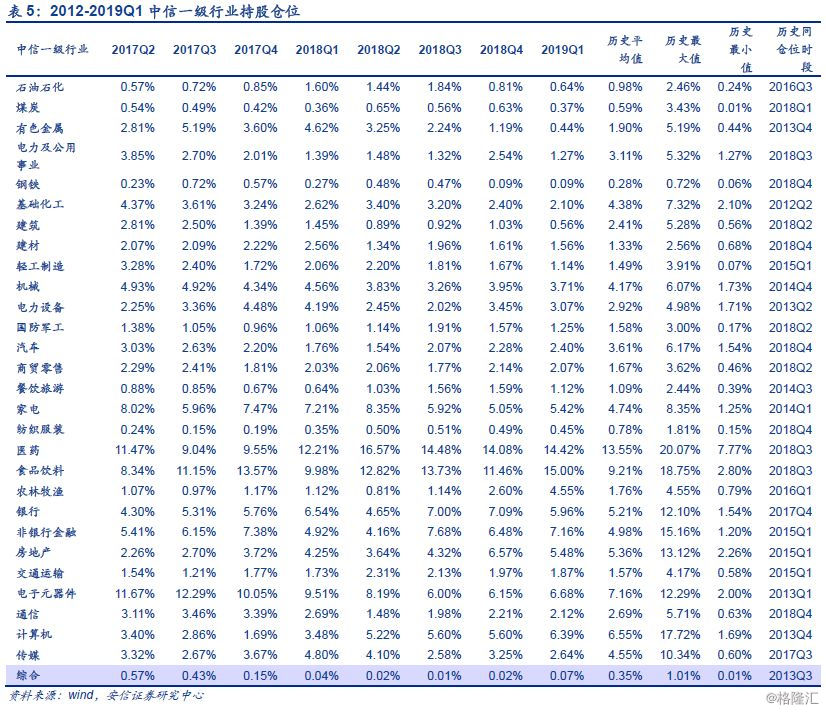

3.4. 行业仓位历史水平:通信、电子、计算机等低于历史平均配置水平

2012年Q1至2019年Q1行业持股仓位统计,通信、计算机、电子等低于历史平均配置水平。具体情况如下:

处于低位:国防军工、纺织服装、石油石化、轻工制造、机械、电子元器件、通信、汽车、有色金属、基础化工、传媒、建筑、电力及公用事业

处于高位:食品饮料、农林牧渔、非银行金融、医药、银行、家电、商贸零售

处于均位附近:交通运输、建材、电力设备、房地产、餐饮旅游、计算机、钢铁、煤炭、综合

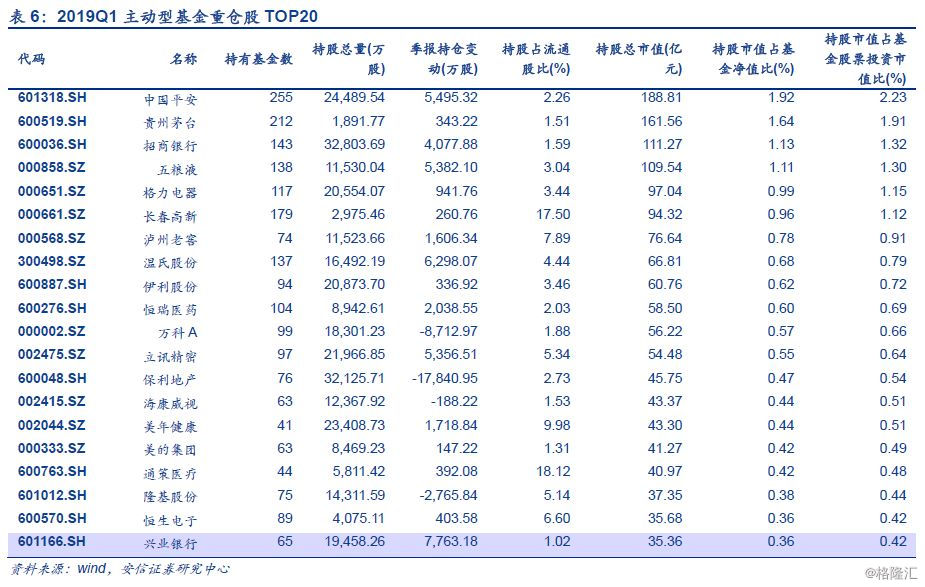

3.5. 重仓股个股配置:Q1投资集中度提升

重仓股投资集中程度上升。2019Q1主动型基金重仓股持股总市值前20的个股包括中国平安、贵州茅台、招商银行、五粮液、格力电器等,持股总市值1459.01亿元(前值936.42亿元),占股票投资比重32.14%(前值26.86%),从占比的角度来看较2018Q4集中趋势增强。