下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:8.2港元

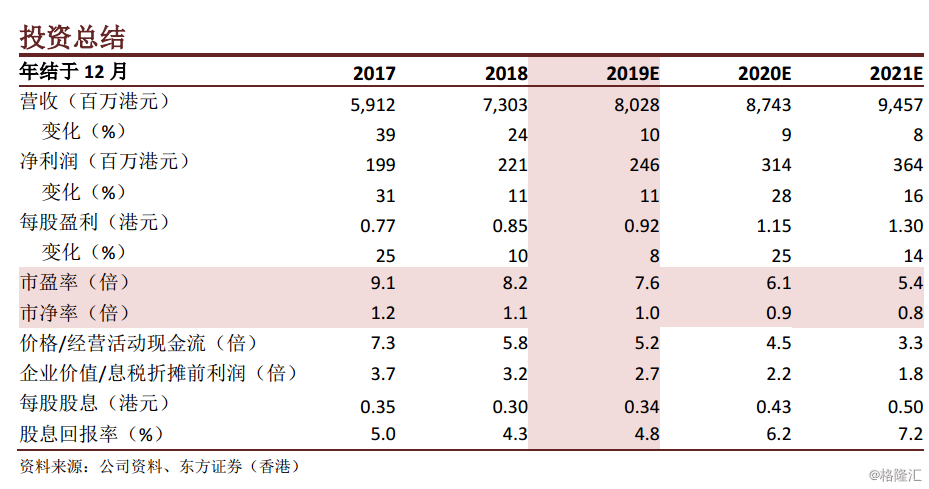

通力电子公布其FY18净利润同比上涨11%至2.21亿港元,而FY18收入则同比增长24%至73亿港元。主要受智能音箱、耳机、新音讯产品业务增长所影响,收入录得增幅。受原材料及人工成本增加所影响,公司毛利率同比下滑2.5个百分点至11.4%。我们调整FY19/FY20每股盈利预测,以反映8%/25%的同比变化率。维持“买入”评级,将目标股价调整为8.20港元。

GFY18净利润同比增加11%。公司净利润达2.21亿港元,而收入增长24%至73亿港元,收入增幅大于净利润增幅。这主要是由于受原材料及人工成本增长所影响,毛利润率削减。FY18毛利润率下滑2.5个百分点至11.4%。G产品组合优化推动音讯产品业务。FY18音讯产品/耳机收入同比增长24%/135%至55亿/7亿港元。音讯产品业务激增,智能音讯业务增幅强劲(同比增长173%),其收入占总收入比重达16.2%,上升8.9个百分点。新音讯销售同比增长19%至38亿港元。

G智能音箱及新音讯产品将推动业务增长。管理层认为尽管2018年宏观环境较为不利,但市场对语音智能音箱的需求保持高涨,产品的人工智能助手深受消费者青睐。随着愈来愈多的消费者开始使用无线音箱,新音讯产品销售增长。

H研发费用或保持高位。公司将投入更多资源开发技术,特别是智能语音音箱及辅助产品技术。FY18研发费用占总收入比重达3.5%。我们相信FY19/FY20将成为投资年,通力致力于发展公司智能设备、中/高端真无线入耳耳机、布网罩及精确注塑技术。

H调整目标股价,维持“买入”评级。我们认为智能音箱及无线音讯产品业务增长将利好通力。受业务增长减缓,利润率下滑所影响,我们轻微下调未来预测。但公司正着力于优化其投入成本及?高生产效率,其毛利率有望于FY19/20轻微回升。我们预计2019/2020每股盈利增长至0.92/1.15港元。

我们根据DCF模型将目标股价调整为8.2港元,目标股价意味着2020年市盈率7倍。估值吸引,维持“买入”评级。