下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:2.42港元

投资要点

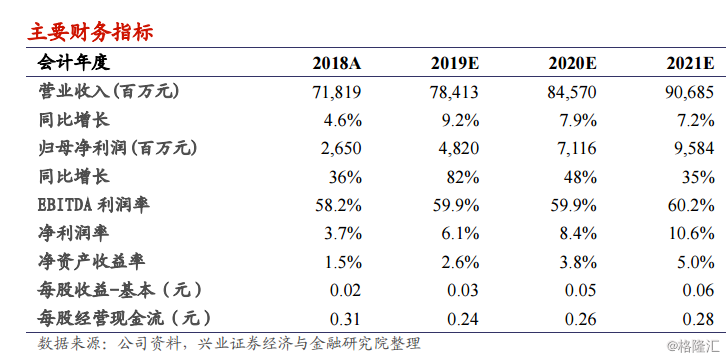

2019年Q1业绩概况:中国铁塔2019年Q1收入189.0亿元人民币,YoY+9.6%,EBITDA达到135.9亿元人民币,YoY+34.2%,净利润达到12.8亿元人民币,YoY+237.9%。

收入增长符合预期,EBITDA率及净利润率增长超预期。公司收入增速达到9.6%符合我们之前的预期,由于公司自2019年1月1日起,应用IFRS第16号准则,导致公司EBITDA率大幅提升至71.9%(未采用IFRS16的EBITDA率为58.3%),同比提升13.2pcts,带动EBITDA快速增长。此外,公司净利润率快速提升至6.8%,同比提升4.6pcts,带动净利润达到12.8亿元人民币,同比增长237.9%。

站址数和租户数同步增长,站均租户数稳步提升至1.56。公司站址数量达到196.75万座,较2018年底增加1万座,租户数量达到307.62万户,较2018年底增加6.7万户,站均租户数达到1.56,继续保持稳步提升。

4G扩容叠加5G建设,公司站址共享水平有望进一步提升。2019年是4G后期扩容以及5G初期建设并存的一年,今年4G建设数量有望超过去年,此外今年也将是5G建设元年,新建5G基站数量有望达到15万座。4G与5G双重作用下,公司站址共享水平有望进一步提升,利润率有望持续改善。

投资建议:公司行业地位稳固,现有站址资源产生的现金流稳定。此外,4G扩容与5G建设将进一步提升公司站址共享水平,公司站均租户有望进一步提升,利润水平有望逐步改善。我们采用未来现金流折现法计算单站址价值,取wacc=10%,对应2019年我们上调目标价至2.42港元,上调幅度15.4%,距2019年4月16日收盘价有15.4%涨幅空间,维持“买入”评级。