下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:21.50港元

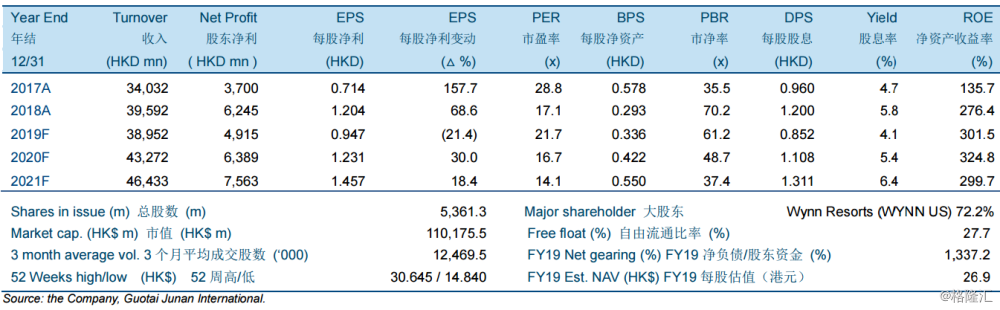

永利澳门2018年第4季度经调整物业EBITDA同比增长4.8%至3.94亿美元(30.86亿港元),符合预期。季度内公司博彩毛收入达15.56亿美元(121.9亿港元),同比上涨1.6%,差于同期澳门整体博彩毛收入8.9%的同比增长。

永利澳门物业的施工将持续至2019年第4季度。永利澳门万利大楼的套房正在进行装修,公司认为翻新的力度将使该物业在年底改头换面。预计施工将对今年的运营造成影响。?我们分别下调公司2019年和2020年经调整EBITDA预测12.1%和7.1%。我们预计2019-2021年经调整EBITDA将达到111亿、125亿和136亿港元,分别反映-10.3%、12.8%和9.0%的增长率。我们预计2019-2021年收入将分别达到390亿、433亿和464亿港元,分别对应-1.6%、11.1%和7.3%的增长率。我们估计永利澳门物业的施工将拖累公司2019年的营收。

我们将永利澳门的目标价由19.00港元上调至21.50港元,但将投资评级由“收集”下调至“中性”。尽管我们降低了经调整EBITDA的预测,但我们上调了目标价,因为市场情绪及估值出现好转。但与此同时,鉴于公司的股价自我们发表上一篇公司报告以来已经上升了19.2%,我们下调了投资评级。此外,我们还看到了永利澳门物业的施工时间可能长于预期或可能对营业造成更大干扰的风险。