下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君研究产品中心

来源:国泰君安证券研究

2018年10月,国家统计局发布了《战略性新兴产业分类(2018)》,国家战略性新兴产业由此前的7个增加到9个,检验检测认证和标准化服务成为新的战略性新兴产业。

事实上,若打开战略性新兴产业目录,搜索“检测”二字,将被提示共找到107个结果。

这并不令人意外。事实上,在生物医药、高端装备制造、新能源等几乎所有产业中,独立且具备担保公信的第三方检测服务已是不可或缺,而一个发达的第三方检测产业,对于一个经济体的意义也远大于其作为其他产业配套服务的意义。

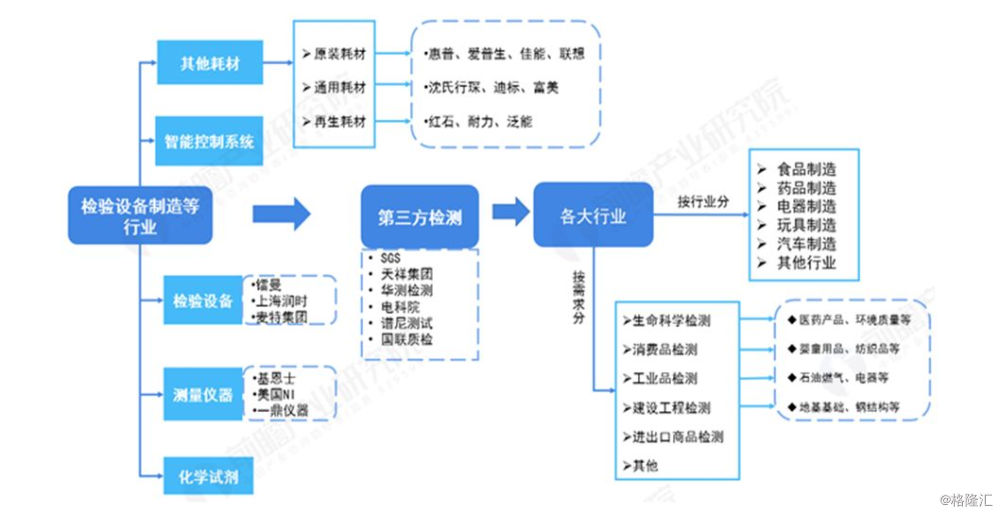

第三方检测行业产业链

数据来源:前瞻产业研究院

在这个千亿规模的新兴行业中,中国会诞生类似瑞士SGS这样的超级巨头吗?国泰君安中小市值团队针对这一高景气的中小市值产业进行了专题研究。

01

高墙之内

无形即无价

简单来讲,第三方检测机构根据国际公认标准,为企业活动过程和产品提供检验、评估、审核等服务。在这样的商业模式中,第三方检测机构所出售的正是无形的公信力。

取得他人信任已是挑战,如何在短时间内建立起世界范围内的公信并发掘其商业价值更是难上加难。

也正因如此,目前国际贸易中普遍采用的劳氏船级社、SGS和必维检测,均来自贸易活动兴起时间较长的发达欧美国家。

一直以来,国内的第三方检测与认证业务被国有检测机构垄断。这一方面是政策原因,另一方面也是因为检测行业壁垒较高,覆盖越多的检验品类,就需要越高的实验室建设、仪器购置和人员维护成本。

随着经济和贸易发展水平的提高,全社会对工业、医药、食品等领域产品的质量、安全要求不断提高。国家政策逐步放开,第三方检测行业自2014年正式进入市场化阶段。

数据来源:国泰君安证券研究

02

民营,未赢

这已是民营资本在第三方检测行业的第五个年头。

2014年政策放开后,民营资本进入检验检测行业,在稳定推进市场化进程的同时,也推动了行业做大做强。

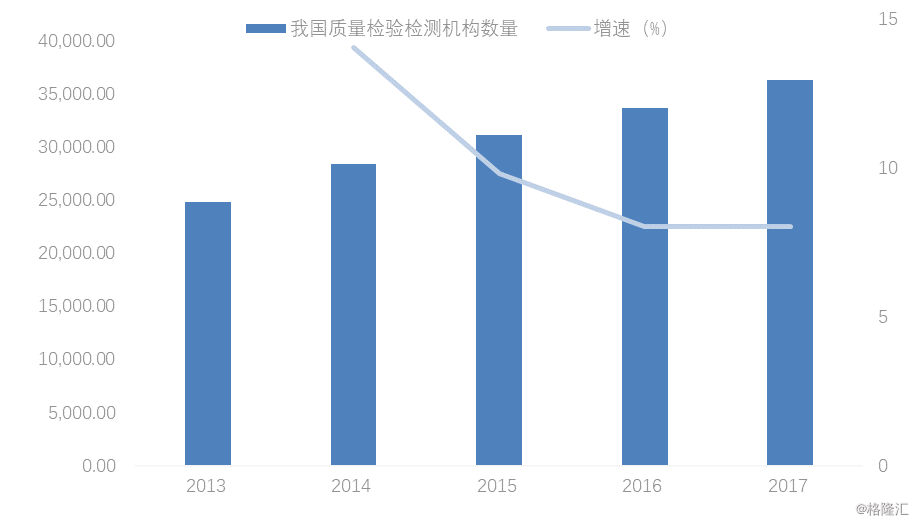

据统计,我国质量检验检测行业整体市场规模始终保持着高于10%的增速。机构数量保持同步增加,特别在2014年达到了小高峰,增幅高达14.06%。

数据来源:前瞻产业研究院,国家认监委,国泰君安证券研究

不过,检测机构数量增速在此后却连续三年回落,这又是为什么呢?

答案牵涉到质监系统的事业单位机构改革。

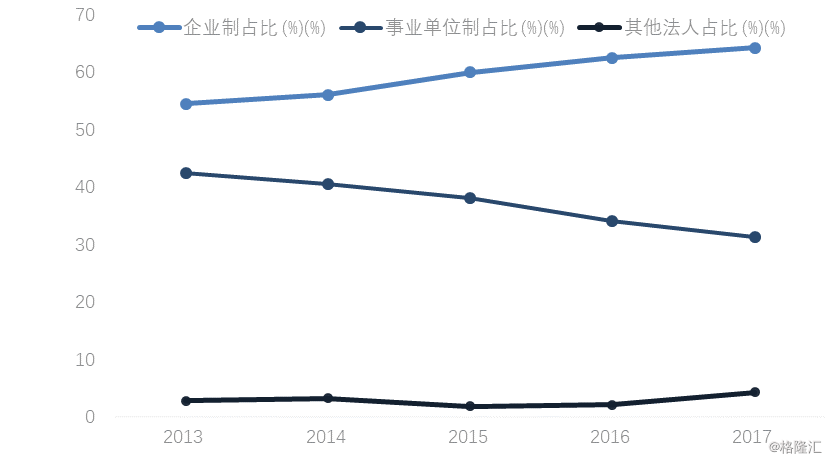

在过去,检测认证服务主要由质监系统相关事业单位提供。2014年开放民营资本进入第三方检测认证行业后,事业单位制检验检测机构数量呈逐年下降趋势,占机构总量的比重从2013年的42.55%逐步降低至2017年的33.30%。

不同所有制检测机构占比

数据来源:国家认监委,国泰君安证券研究

越来越少的事业单位,越来越多的民营企业和上市公司,检验检测行业迎来了前所未有的投资好时机。

03

To B,or Not to B

国内第三方检测下游主要的行业包括建筑工程、环保、建材、机动车检测、食品、特种设备、医疗等行业。

从各个子行业的共同点来看,由于政策开放后各种类型检测机构数量迅速增长,各个子行业都具有集中度低、区域化、进入门槛低、龙头市场份额较低等特点。

但由于下游客户所处的行业特点不同,商业模式、行业市场规模、专业化程度、竞争格局也有所不同。

数据来源:国泰君安证券研究

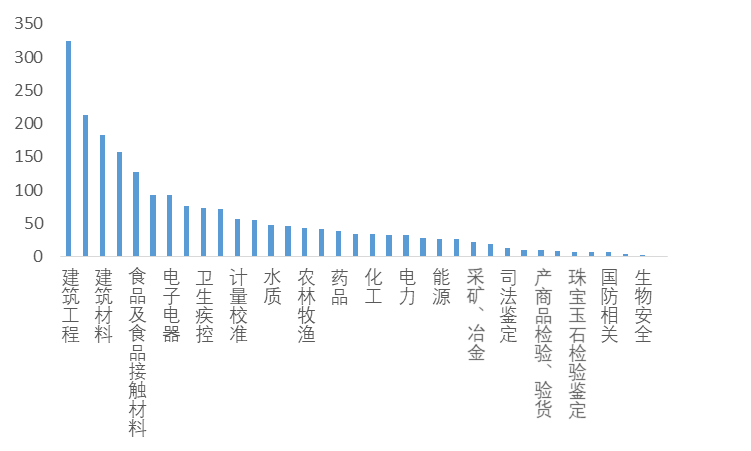

其中,从市场规模来看,建筑与建材行业相关第三方检测行业市场规模最大,其次是环境环保与食品及食品接触材料,机动车检测行业市场规模增长迅速。

2018年第三方检测认证

细分领域市场规模(亿元)

数据来源:国家认监委,国泰君安证券研究

从下游行业标准化程度来看,机动车检测标准化程度最高,其次是建筑建材行业、医疗检测等涉及细分行业多并且检测项目多的行业,食品及消费品检测标准化程度最低。

这主要是因为,机动车检测包括机动车安全检测、环保检测和综合检测,每辆汽车需要检测的项目都比较类似并且是强制性检测,具备很高的标准化程度。

同样,建筑工程质量检测作为控制建设工程质量的重要方式,伴随着建筑工程的建设(包括工程立项、施工、竣工、验收交付使用)、使用(包括改建、扩建,过程安全性、可靠性和使用寿命鉴定)和拆除的全过程。

而食品的种类繁多、组成复杂、检验目的不同、检测项目各异,要求第三方检测机构具有全面的检测能力,所以标准化程度最低。

数据来源:国泰君安证券研究

不同的标准化程度造就了不一样的商业模式。机动车检测是toC的,即直接面向终端消费者,建筑建材、食品等行业主要是以toB为主,其服务的客户主要为企业。

一般情况下,面向C端客户,由于是强制性需求以及客户基数大且不是抽检,所处行业具备更大的市场规模、更好的现金流,但同时也会面对相对更为激烈的流量导入竞争。

流量导入的来源不仅包括优质的地理位置、更好的品牌以及服务,也包括互联网。B端客户则需求不一,市场更具有区域化以及非标准化的特征。

04

外来的和尚

早念经

对于借着帆船和殖民将产品早早输出至全球的欧美贸易大国,toB的业务显得非常诱人。

从对外资开放程度来看,机动车检测以及医疗检测对外资开放程度较低,食品、消费品、建筑工程、建材等子行业对外资开放程度高。

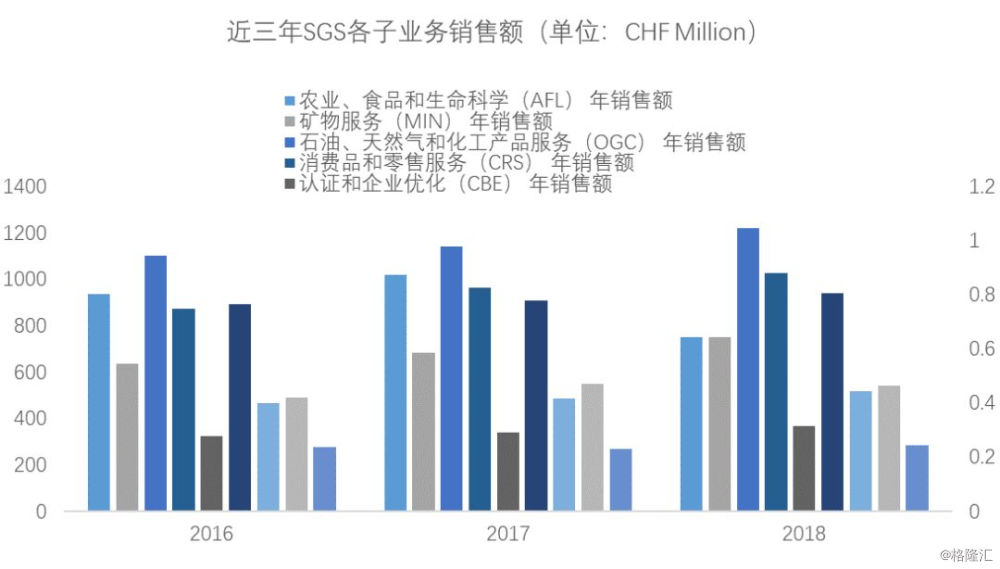

具体来看,截至目前,来自瑞士的SGS(通标集团)用不到20年的时间在中国建成了78个分支机构和150多间实验室,全面覆盖到工业及建筑业、汽车、矿产、石化、农产及食品、纺织品及服装鞋类、电子电气、轻工家居、玩具及婴幼儿用品、生命科学、化妆品及个人护理产品、医疗器械等领域。

在全球范围内,SGS的检测认证服务覆盖多个行业的供应链全程,无论你是上游企业还是下游企业,都能检测的明明白白。

数据来源:SGS年报,国泰君安证券研究

相比之下,目前机动车检测行业内外资控股的检测站较少,已经在这一行业深耕超过90年的德国检测机构DEKRA于2019年开始在中国国内拓展相关业务。

在此之前,DEKRA已经在全球50个国家和地区建立汽车检测业务,在老家德国,DEKRA拥有38500个检查点。2017年,仅机动车服务相关服务的收入就占到DEKRA的近一半。

05

第三方检测

还有多少方

国家破除制度障碍后的第五年,第三方检测行业对于民营资本而言已不再是蓝海。对着行业内公司的数量不断增长,行业形成充分竞争后的政策指向尚不明确。另一边,早已伺机而动的外资检测巨头正在依托其数十年磨砺而来的成熟管理模式与技术水平快速布局中国。

不难看出,在第三方检测行业中,市场规模大的细分行业更容易孕育大型集团公司,标准化程度高有利于整合以后形成协同以及规模化效应。

我们以下游市场规模大以及标准化程度高为逻辑主线,重点推荐安车检测,受益标的包括国检集团、华测检测。

安车检测

安车检测对标DEKRA,未来有望成为国内第三方检测行业龙头,机动车检测相比其他检测子领域在市场规模、标准化程度、商业模式、竞争格局方面更具优势,更容易加速孕育出大型第三方检测巨头。

机动车检测领域具备以下几个特点:

市场规模大

我国目前汽车保有量超过3亿辆,未来汽车年检的市场规模超600亿元。

机动车年检强制性

我国规定非营运汽车新车前六年免检,六年后每年一检。

检测项目数量有限,标准化程度高

机动车检测包括安检、环检和综检,每个检测站检测项目与检测流程相似,易于整合。

与此同时,安车检测主要通过设立产业基金、直接收购、与大型检测集团合作三种方式对机动车检测站进行整合。

华测检测

根据其刚刚披露的2018年报,生命科学检测等领域增长明显,其余各项稳步增长。分业务看,2018年全年公司环境、食品、汽车、计量校准业务的增速超过30%;CRO业务收入较同期大幅增长。

展望未来,判断在政府拨款投入增加、环境抽检力度加强背景下,公司环境检测收入有望持续增长;食品新实验室从19年起逐步贡献收入,长期收入有望过10亿;医学检测中CRO业务前景较好、工业品检测中工程建材细分方向发展潜力巨大;消费品检测在新领导的规划下,有望在海外布局、大客户认可等方面取得突破。