下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

转眼间,2019年一季度已经过去了,从金融形势来看,今年的第一季度被证实是一个"暖春",因而股市也有不错的表现。

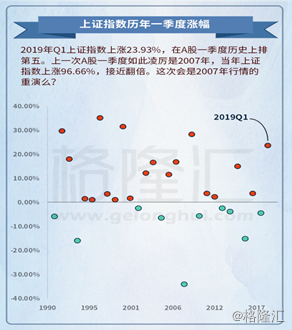

今年一季度期间,上证综指大涨23.93%,深证成指大涨36.84%,创业板指数大涨35.43%,均远超国际市场其他指数表现,在A股市场外,表现最好的纳斯达克指数在一季度累计上涨15.58%,俄罗斯RTS指数累计上涨12.97%,而A股市场这样的涨幅不但领跑全球,在历年数据上也是排名靠前的,以上证指数为例,2019年Q1的涨幅,在历史上可排第五,上一次A股一季度如此凌厉的,是2007年大牛市的开端。

根据经典市场技术分析理论,只要从最低点反弹上涨超25%,就意味着牛市或可能重临,所以,2019年股市会好的预期,逐渐占领市场参与者的心智。

在牛市中,信托业竟会比证券业表现出色?谁的估值最低?

在牛市共识的市场背景下,证券股首当其冲受到追捧是理所当然的,根据wind行情系统显示,2019年Q1的券商指数涨幅达到68%。但我们却发现,2019年Q1的信托指数(中信研究院)的涨幅却达到69%,甚至超过了券商板块,这背后会存在哪些深刻逻辑或被普遍忽略的关键?又是什么因素驱动着整个信托业被市场普遍看好?

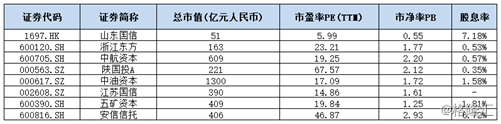

先来一览已上市的信托公司整体估值情况,如下列表:

根据wind行情系统提供的数据显示,这八家主营或包含信托业务的上市公司的平均市盈率(TTM)为26.84倍,平均市净率为1.77倍,而两维度皆最低估值的上市信托公司为山东国信(1697.HK),该公司在2017年12月登陆香港联交所时, 曾打破22年信托无整体上市的历史,被称为"港股信托第一股"。

分析来看,去年在大资管领域面临强监管的压力下,信托板块的估值受到了压制,而今年市场整体流动性相对充裕,资本市场回暖明显,而前不久公布的社融数据也大幅超过预期,再伴随着金融改革、减税降费等利好消息不断,作为第二大金融子行业的信托公司在其中也颇为受益。而再从信托行业的本质来看,相较于银行,信托公司兼具更为灵活、反应迅速的特点,在流动性相对宽松的大背景下,信托行业2019年的业绩也将有望迎来整体增长,而聪明的资金也早已经提前埋伏,而这也正是信托指数今年何以会有如此优异表现的原因所在。

而当下,港股信托第一股山东国信在估值上明显具备优势,那么公司究竟质地如何?不妨透过公司新出的财报一窥究竟。

2018年业绩领先于行业均值,承压之时快速调整结构,实现稳健发展

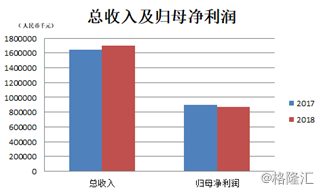

3月22日,山东国信发布了2018年度业绩公告,公司全年实现总经营收入16.95亿元人民币(单位下同),同比增长2.82%,归属于公司股东的净利润8.72亿元,同比微降2.52%。其2018年的业绩表现实现了平稳着陆。

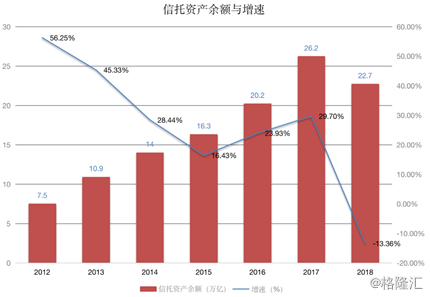

众所周知,过去的2018年,因受金融机构去通道、去杠杆的强监管影响,再叠加宏观经济环境复杂多变,整个信托行业资产余额出现负增长(如下图)。

(数据来源:信托业协会)

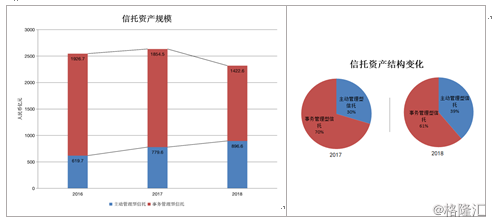

相比之下,山东国信仍然取得了稳健的业绩表现,公司营收增速高于行业平均。而截至2018年末,山东国信管理的信托资产规模为2319.2亿元,同比下降11.95%,降幅也较信托业整体下滑水平要少。

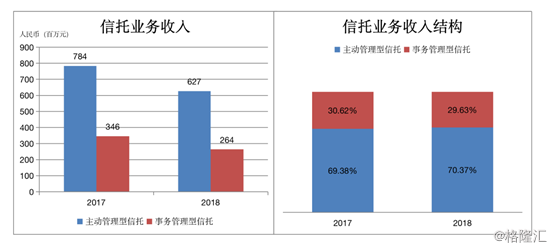

就管理的信托资产结构而言,山东国信在2018年通过发力主动管理型产品,布局家族信托业务,带来其主动管理型信托规模实现了大幅增长。2018年末公司主动管理型信托资产规模达到896.6亿元,同比增长15%,占总管理规模的39%,较2018年大幅提升9pct,而事务管理型信托规模则顺应行业监管要求顺势缩减约23%至1422.5亿,该部分占总管理规模的比例下降至61%。同理,在信托管理规模结构的调整,带来了公司收入结构的变化,截至2018年末,山东国信70.37%的收入来源已转向主动管理型信托。

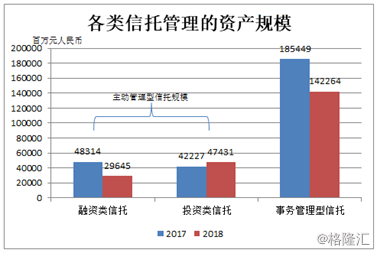

详细拆解业务,更能看出山东国信业务结构优化程度。在信托业务中,主动管理业务主要分为融资类和投资类。从过去一年的情况来看,2018年山东国信管理的融资类信托136个,同比减少10个,规模为422亿元,同比下降13%;投资类信托531个,同比增加235个,规模为474亿元,同比增加60%;而属于被动管理的事务管理型信托2018年则为411个,减少了102个,规模为1423亿元,同比减少23%。

实际上,山东国信稳健发展的另一个表现是积极扩充注册资本。去年3月和12月,公司接连两次增资,注册资本也由年初的20亿扩张至年末的46.59亿元。 在信托业增资速度放缓的2018年,山东国信的两次增资堪称大手笔。分析来看,信托公司增资,一方面是基于公司业务的发展需要资本的支撑,而另一方面也是顺应监管评级的需要,而透过增资也将能有效提升公司的市场竞争力。由此而言,山东国信的增资动作无疑让其资本实力得到了全面的加强。而据用益信托网相关数据,46.59亿元的注册资本将使山东国信稳居行业前20位,进入到信托行业的上游水平。

总结来说,2018年在信托资产管理规模变化最大的地方就是,主动管理型信托及其投资类信托实现了规模的逆势扩张。主动管理型信托项目,代表信托公司真正的资产管理能力。实际上,自上市后,山东国信在行业监管的大趋势下,就主动放弃了对规模的追求,下大力气调整业务结构,回归信托本源,锻炼提高主动管理能力,推动业务朝向高质量发展。从2018年业绩数据看,公司业务结构调整取得一定成效。

这次主动的调整,站在中短期的角度,不仅让山东国信在2018年的整体行业动荡之时最大程度地规避了系统性风险,更让其受益于整个信托行业在2019年初的复苏。

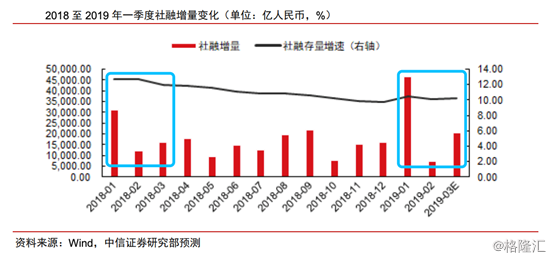

经过2018年的结构性调整后,山东国信很好地迎接了2019年一季度的金融形势的转暖和宽松。站在宏观的层面,由于宽松的货币政策及季节因素叠加,中信证券研究部预测,2019年一季度社融增量预计超1万亿,较去年同期有所增加。社融的增量能使得整个信托行业直接受益,而在行业调整时主动适应新环境,受累更少的信托公司预计会率先受惠于行业反转或复苏,山东国信必定是其中之一,所以,预计在2019年公司也会具备很好的业绩弹性。

而站在更为长期及微观的角度,山东国信更为下一轮增长周期先行培育潜力性发展业务,为实现全面升级转型,释放内生增长动力打下新根基。

凡是过往,皆为序章。在严监管形势下,行业吹响了回归本源的号角,而山东国信前瞻性地推进业务升级,这将预示公司的未来更值得期待。

长期逻辑:受益于业务结构优化,家族信托市场潜力将迎来快速发展

博观而约取,厚积而薄发。山东国信作为老牌信托公司,传统业务结构持续优化。2018年业务数据表明,公司主动管理已经取得重大进展,为未来利润稳定增长奠定了坚实的基础。同时,公司不断地加快创新业务的开拓与发展,做大做强家族信托业务,培育业务增长新动能。

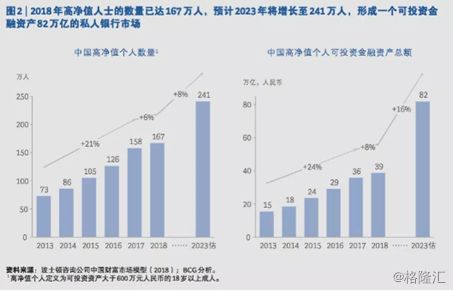

当前高净值人群及其可投资产规模的快速壮大为家族信托的发展提供了良好条件。根据本月初中国建设银行联合波士顿咨询公司发布的《中国私人银行2019》报告,数据显示:截至2018年底,中国个人可投资金融资产总额为147万亿元人民币,个人可投资金融资产600万元人民币以上的高净值人士数量达到167万人。其中,民营企业家仍是中国高净值客户群体的绝对中坚力量。

近年来随着民营企业的代际传承需求上升,家族信托作为高净值人群财富传承的备选方案得到重视,而根据上述报告显示,其调研的3399个样本中,已设立家族信托的客户比例接近10%,另有超过30%的受访者表示会在未来三年内积极考虑,反映家族信托在国内巨大的发展潜力。

就山东国信而言,由于家族信托在中国本土仍然处于起步阶段,其作为最早布局家族信托的公司之一,具备一定先发优势,同时经过多年发展也积累了一定的品牌价值与影响力,受到客户的认可和社会大众的熟知。

根据胡润研究院2017年9月发布的《胡润财富报告》山东省拥有600万以上资产的家庭有13.7万家,拥有千万资产的高净值家庭有5.05万家,拥有亿万资产超高净值家庭数量为3500家,高净值家庭数处在全国前列地位。凭借得天独厚的区域优势公司在家族信托业务上还将大有可为。

值得一提的是,去年山东国信还正式发布了"德善齐家"家族信托品牌。公司将家族信托的财富传承功能注入了引导家风传承的新内涵。具体而言,其在家族信托中设立了孝悌金、婚姻祝福金、教育奖励金,教育慈善基金、疾病救助基金等,通过产品细节设计,引导家族成员将正确价值观和良好家风传承下去。而凭借这一特殊的产品设计理念,公司在家族信托产品市场脱颖而出,2018年末公司家族信托合同金额达到76.6亿元,同比增长66.5%;其中实际交付金额同比增长194%达58.36亿,受到了市场的热捧。

由上种种优势,可以期待的是,后续随着山东国信在家族信托这一块持续发力,该板块还将会为其带来更多的利润增长,也将推动公司业绩有着更好的表现。

其次值得注意的一些关键变化还有,公司不断拓宽销售渠道,优化业务区域布局,同时聚焦"数据+科技",加快构建高净值客户服务生态圈,随着这些基础性工作的不断夯实,未来也驱动公司业务带来更强劲的增长动力。

守正出新,行稳致远,山东国信在信托业"转型"的征途上已经运筹帷幄,未来也势必将迎来一个高速发展的全新时代。

短期催化剂:公司固有业务在牛市行情有望获得更高回报

管理型与投资型业务是信托公司发展的双轮驱动因素,虽然信托公司的固有业务有周期性,但在顺周期时会带来爆发式的业绩贡献,所以固有业务对山东国信来说,也是一个重要的关键所在。而今年来A股、港股证券市场持续向好,相信在这一块也将拉高其固有收入中证券投资的整体收益。

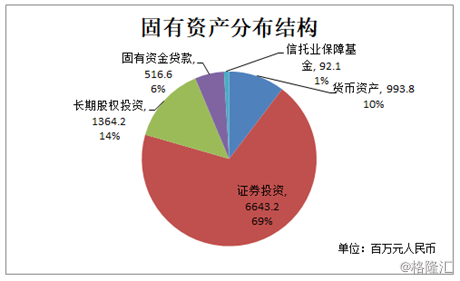

从山东国信固有资产分布情况来看,证券投资资产占到了69%的份额,占比相对较大。

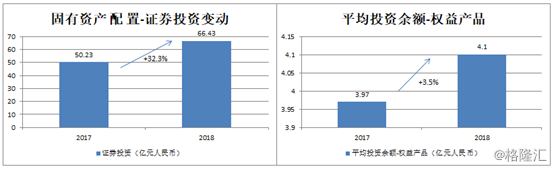

而截至2018年末,公司在权益产品的平均投资余额达到了4.1亿,较上个年度上升3.5%。公司近年来持续加大对资本市场的投资,并更多的专注于主动资产管理服务,其不断优化资产配置,提升投资报酬,相信在今年这一轮牛市行情里也将会有更好的表现,进而带动公司业绩整体上行。

山东国信的投资类信托主要包括股权投资信托、证券投资信托、间接投资信托、家族信托和全权委托财富管理信托等。今年来A股呈现出火爆上涨行情,与股票二级市场相关的证券投资类信托产品也受到了投资者的热捧,相信山东国信今年也将在这一块有更优异的表现,带动主动管理型信托产品的收入实现快速增长。

总结:值博率高的"低估值+高股息"国企金融股

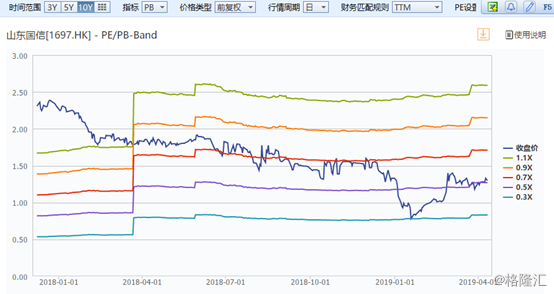

最后回归到二级市场的表现,山东国信自2017年底上市以来,已经迈过了一年多时间,然而公司的市场潜力在香港成熟的二级市场并没有得到有效发挥,今年以来也暂时逊于大盘表现。

从公司的估值表现来看,亦呈现明显低估状态。当前公司总市值仅不到60亿港元的水平,市盈率在6倍左右,远低于上市信托公司15倍左右的历史平均水平。信托公司的估值更注重看PB的表现,而从PB来看,当前公司的市净率也只在0.55倍,相对于其他信托上市公司或地方金控平台1.5-3倍的市净率水平,公司仍然处在破净状态。

而在股息率上,公司分红具有较大优势,当前股息率已经达到7.18%,明显优于行业平均水准。

由上可以看出山东国信当前正处在上市以来最低估值状态,并远低于行业平均水平。公司成长能力较强,估值有扩张动力,分红也大手笔,具备足够的安全边际。随着今年市场表现开始持续向好,行业整体迎来贝塔的机会,公司自身的阿尔法也在提升,山东国信已经迎来了上市以来最好的布局时点。

展望未来,作为老牌信托公司,山东国信既不断深耕传统优势业务,同时亦在加快创新业务的开拓与发展。当前公司主动管理已经取得重大进展,利润来源有较充分的保障。公司亦不断做大做强家族信托业务,并顺应行业发展趋势迈向了出海的步伐,前景十分可期。

公司已经连续三年获得中国信托业协会组织的行业评级最高A级,连续六年获得山东省地方金融企业绩效评价优秀AAA级,得到了业界的高度认可,具备强大的品牌优势。从长远来看,公司勤练内功,不断提质增效,优化运营服务能力、投融资能力,打造自身核心竞争力。未来公司还将有望在行业内持续保持优势地位,在信托行业转型的浪潮下,成为整个大资管领域的弄潮儿。