下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要

政治局会议和货币政策微调显示本轮调控的基本出发点还是以19大的政治使命为依归,也就是说高质量发展和兼顾长期发展是重心所在,短期政策托底为主,调控更为精细;通胀以不缩为主,并不特别强调通胀;

我们预计未来政策将以6-6.5%更为精细化的区间管理为主,宏观调控重心在稳增长、调结构和防风险之间蛇形游走。市场走势也会更为复杂化,从结构这一核心问题出发,我们认为至少流动性是稳定的,资金利率中枢不会显著上抬,毕竟这是兼顾周期和结构同时控制风险的前提,政策蛇形游走,利率短期无法摆脱区间震荡,可能没有特别利好,但是短期进一步利空的可能性不大,积极等待预期差。

市场点评与展望

1.策略展望:政策意图到底是什么?

1.12008年以来三轮稳增长政策的起始对比

首先回顾三轮稳增长周期。

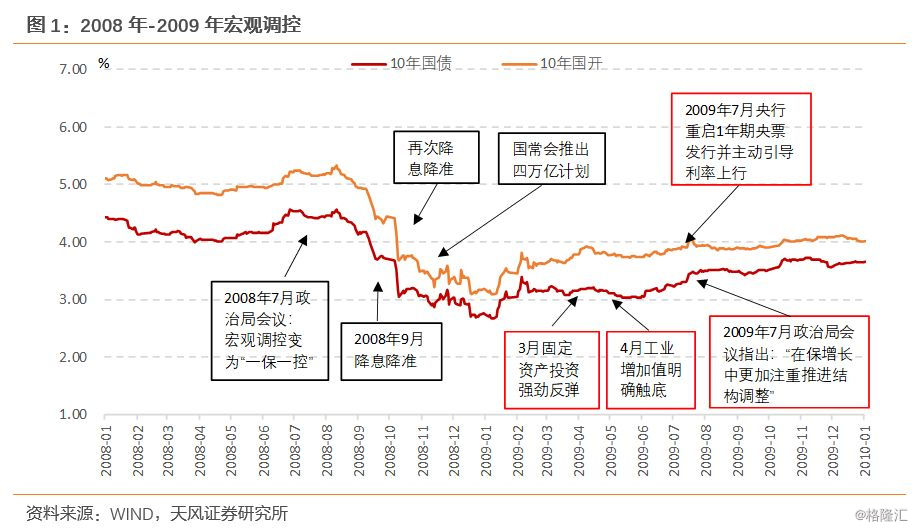

(1)2008年-2009年

2008年7月,政治局会议对宏观调控的提法变为“一保一控”,2008年9月首次降息降准,此后继续推进宽松的货币政策和庞大的基建计划,2009年3月的固定资产投资数据强劲反弹,4月的工业增加值明确触底。2009年7月央行重启1年期央票发行并主动引导利率上行,2009年7月政治局会议指出:“在保增长中更加注重推进结构调整”,可以作为政策放松的终点。

我们可以梳理出两个周期,如果用政治局会议判断周期,第一轮宏观调控周期是2008年7月-2009年7月,如果用货币政策周期衡量,第一轮宏观调控周期是2008年9月-2009年7月。

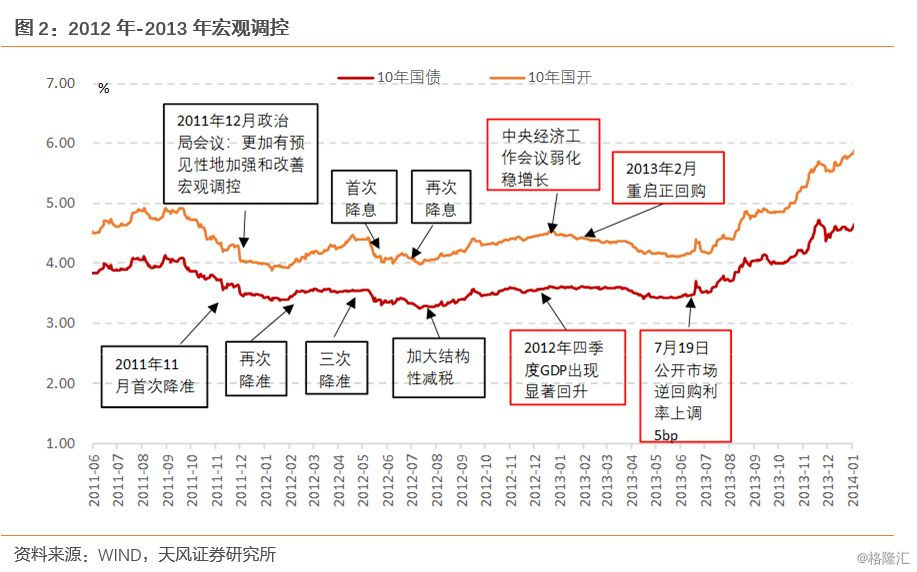

(2)2011年-2013年

2011年12月的政治局会议强调:“更加有预见性地加强和改善宏观调控”,货币政策上2011年11月首次降准,此后多次降息降准,基建在2012年年初也显著触底回升。到2012年四季度GDP出现显著回升。2012年中央经济工作会议弱化稳增长表述,标志着货送周期的转向,2013年2月19日,央行正回购300亿元人民币,期限28天,中标利率2.75%,标志着货币宽松的结束,2013年7月19日公开市场逆回购利率上调5BP,进一步确认。

政治局会议的稳增长周期是2011年12月-2012年12月;货币政策周期是2011年11月到2013年2月。

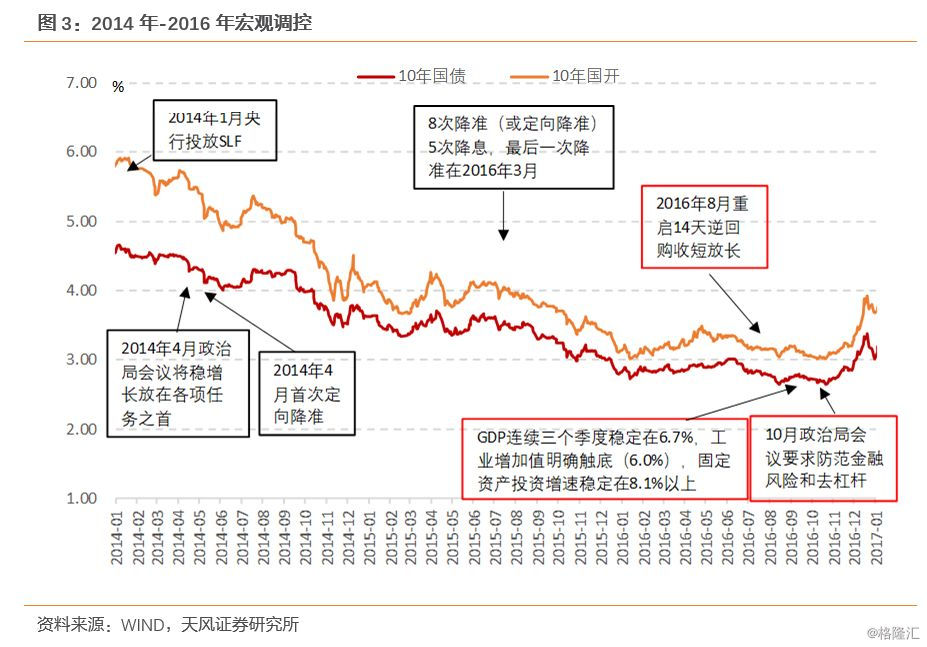

(3)2014年-2016年

2014年1月央行投放SLF,标志着货币政策放松的开始,2014年4月政治局会议将稳增长放在首位,随后的两年中多次降准降息,到2016年9月GDP连续三个季度稳定在6.7%,工业增加值明确触底(6.0%),固定资产投资增速稳定在8.1%以上,经济确定稳住。2016年8月重启14天逆回购收短放长,2016年10月的政治局会议要求防范金融风险和去杠杆,可以作为政策的终点。

政治局会议的稳增长周期是2014年4月-2016年10月;货币政策周期是2014年1月到2016年8月。

从节奏上对比,本轮政治局会议措辞的转变早于前几次,

分别以政治局会议措辞的转变作为政策的起点、终点的标志。

第一轮:2008年7月-2009年7月

第二轮:2011年12月-2012年12月

第三轮:2014年4月-2016年10月

本轮稳增长以2018年7月的政治局会议为起点。

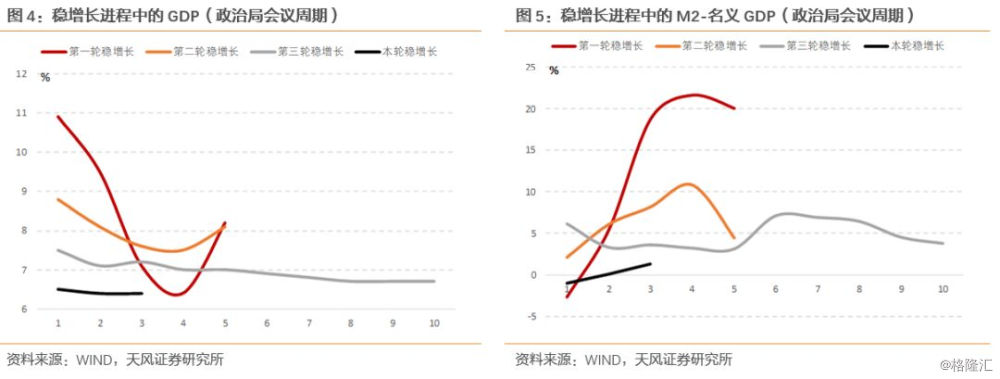

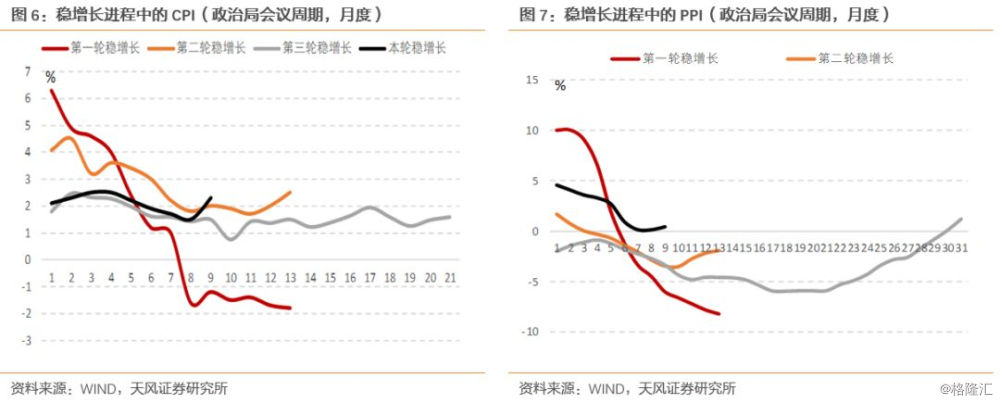

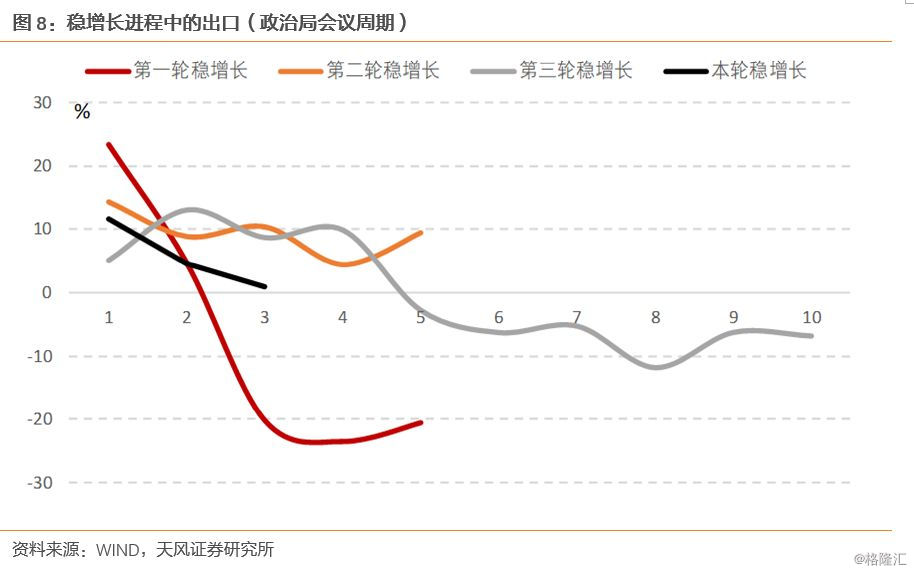

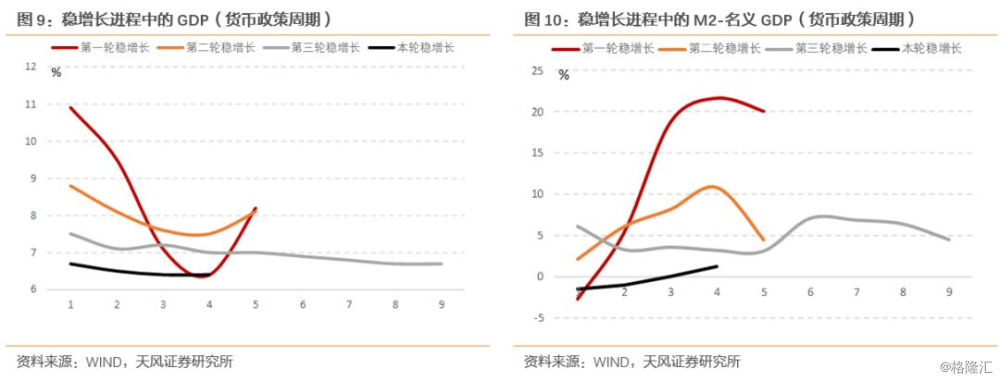

政策关注点是季度数据,我们对比三轮稳增长进程中主要宏观变量的变化进程,来看这一次有什么不一样。

第一轮稳增长政策是在经济确认回升后开始收紧,第二轮和第三轮措辞的变化都是在经济企稳后的一至两个季度后,政策总是滞后于基本面。

而本轮稳增长进程中,经济还是出现一个季度走平,政治局会议的措辞就开始有了明显转变。

从M2-GDP衡量也是如此,稳增长进程中广义流动性也会出现不同程度的扩大,而本轮稳增长刚刚出现这种势头,政策就有所调整,说明政策不希望广义流动性过于宽松。

如果考虑通胀数据,可以发现前三轮稳增长过程中,都是在通胀企稳后,政治局会议发生转向。2015年后,PPI在货币政策决策的重要性提高,第三轮稳增长过程是在PPI走出通缩趋势后才结束。当前CPI温和通胀,PPI下行趋势开始稳住。对于通胀的调控更加精确,说明这一轮调控通胀以不缩为主,并不特别强调通胀。

从出口数据看,前几轮政策转向也都发生在出口稳住之后。

使用货币政策周期的得到结果是相似的,由于政策关注季度数据,货币政策周期和政治局会议的错位1到2个季度,不影响主要判断。

1.2政治局会议透露哪些信号?

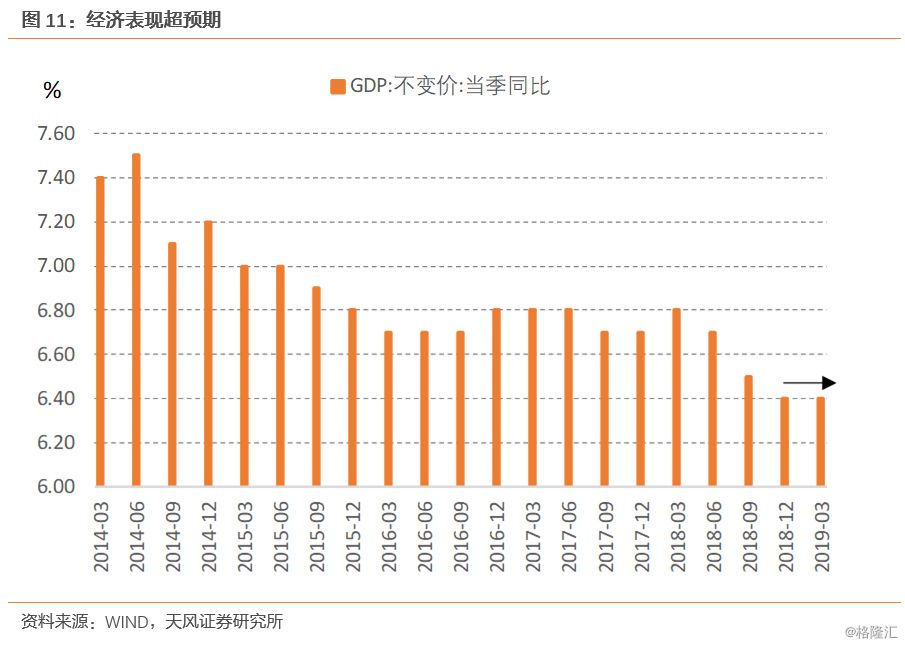

(1)经济超预期的表现在哪里?

政治局会议认可一季度经济表现超预期,指出:“主要宏观经济指标保持在合理区间,市场信心明显提升,新旧动能转换加快实施,改革开放继续有力推进,一季度经济运行总体平稳、好于预期,开局良好。”

这次政治局会议认可了经济数据的哪些表现?

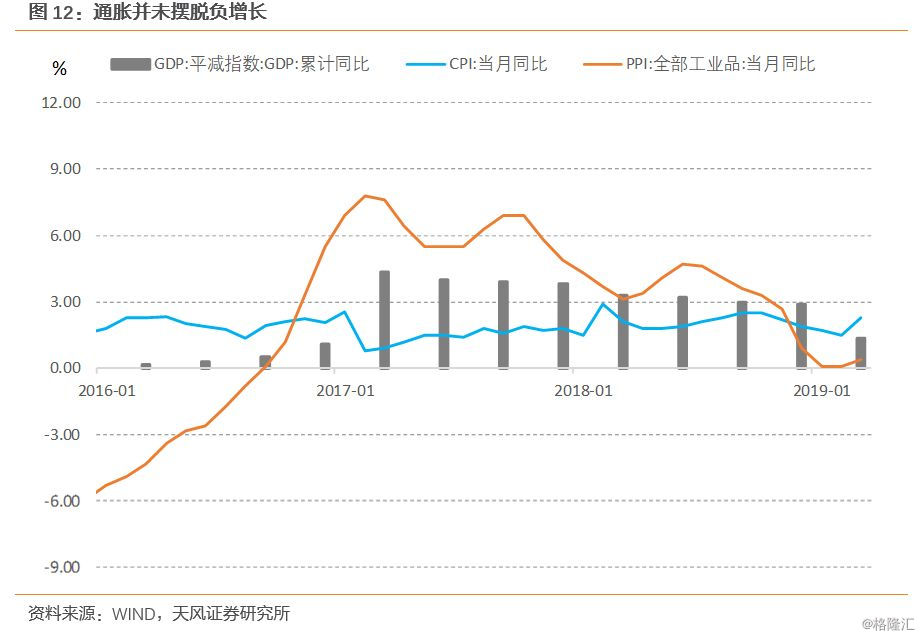

首先是GDP增速6.4%,持平于去年四季度,高于市场预期。

从通胀数据看,GDP平减指数并未摆脱负增长,但月度数据PPI和CPI有所上行。

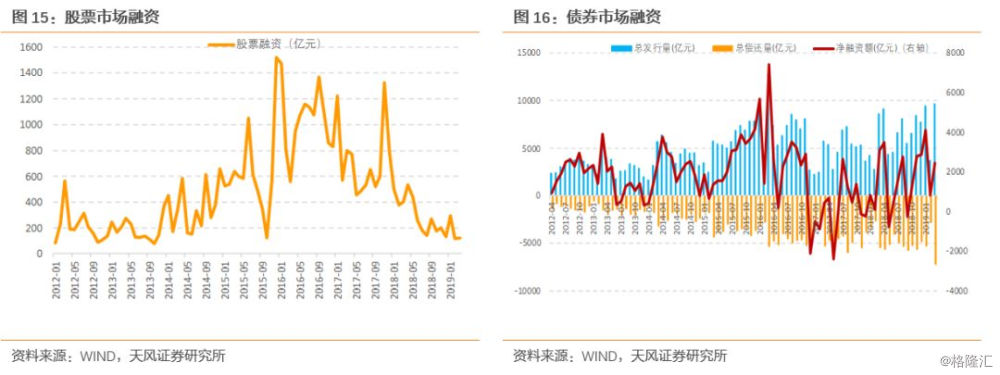

股票市场回暖,金融市场确实反映了信心的回升。

然而作为直接融资渠道,股票融资和债券融资还在趋势下行。

总结来看,

政治局会议所提及的宏观经济指标的超预期主要是GDP的短期稳定,股票市场回暖带动市场信心,通缩趋势还没有扭转,直接融资渠道也没有有效打开。

更为关键的是经济指标的企稳最多只是一个季度的,并没有得到有效确认,而前几次政治局会议表述改变时,经济指标的企稳已经得到了有效确认。

我们初步判断,和前几轮稳增长政策相比,政策的诉求已经发生了变化。由2008年的全面回升,变为2012年和2014-2016年的全面企稳,到现在对经济下行的容忍度提高,对通胀调节的精确度更高。

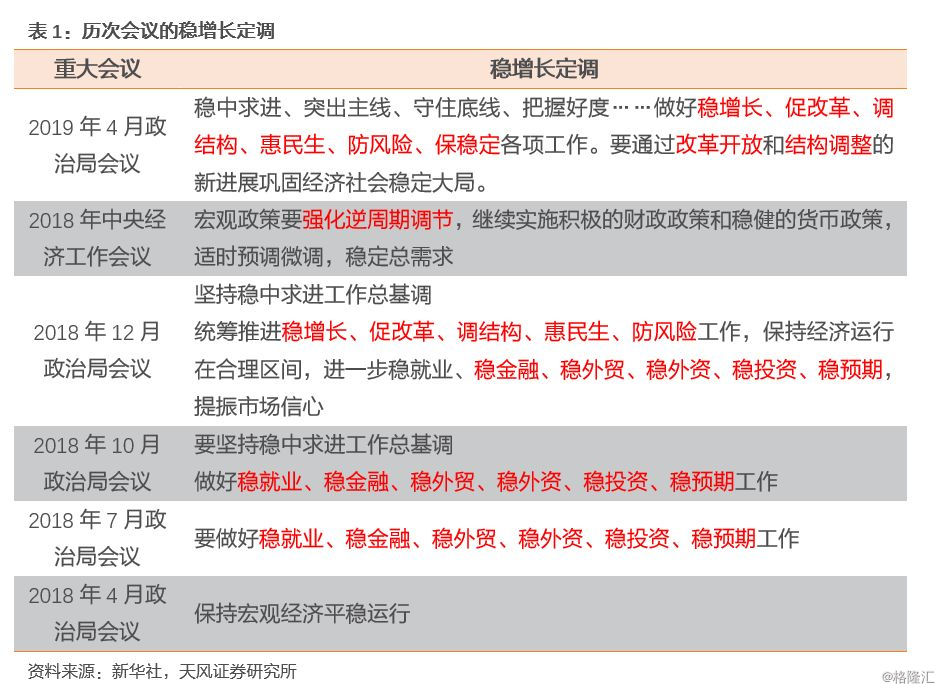

(2)稳增长诉求有所弱化

政治局会议稳增长诉求有所弱化,六个“稳”没有被提及。强调要“通过改革开放和结构调整的新进展巩固经济社会稳定大局。”

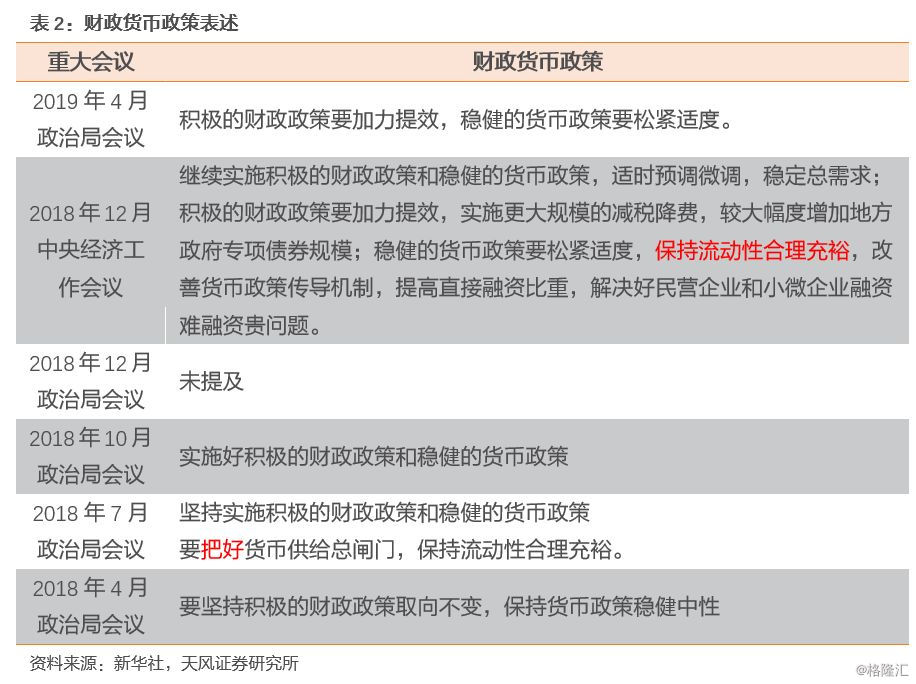

总量调控政策可能更为中性。仍然提出“积极的财政政策要加力提效,稳健的货币政策要松紧适度。”但货币政策删去了“流动性合理充裕”的表述。

从近期央行的操作也可以看到货币政策趋于中性。

a.2019年4月15日

央行一季度例会的表述:央行四季度例会强调“加大逆周期调节力度”,一季度例会则表述为“保持战略定力”,同时“注重在稳增长的基础上防风险”,“把好货币供给总闸门,不搞‘大水漫灌’”,再度出现“总闸门”的提法。

b.2019年4月17日

央行以1600亿7天逆回购+2000亿MLF对冲到期的3665亿MLF,并未如市场预期采取降准或者TMLF续做MLF。

(3)重心转向结构

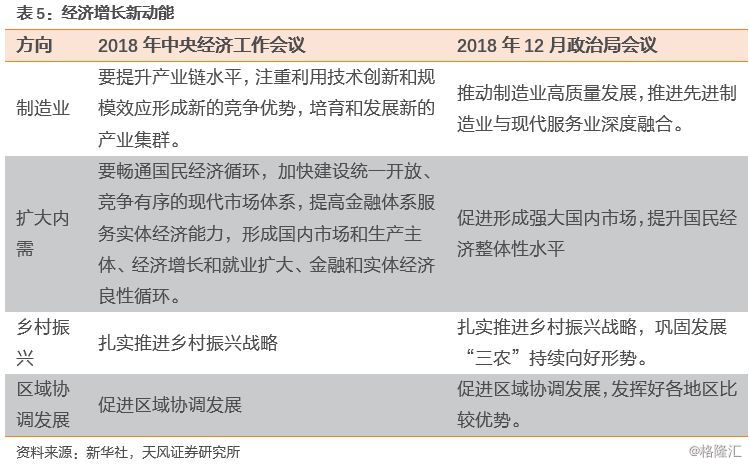

稳增长诉求有所弱化,调结构可能成为重心,首次提出“注重以供给侧结构性改革的办法稳需求“

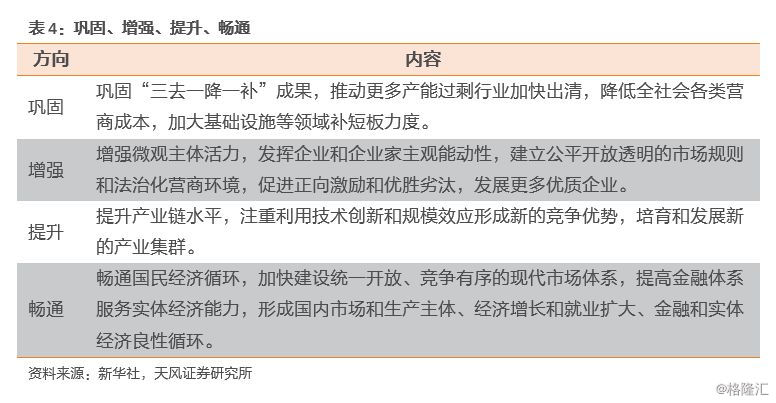

要求继续细化2018年中央经济工作会议提出的“巩固、增强、提升、畅通”八字方针。

1.3政策差别背后反映了什么?

(1)高质量发展不可能一蹴而就

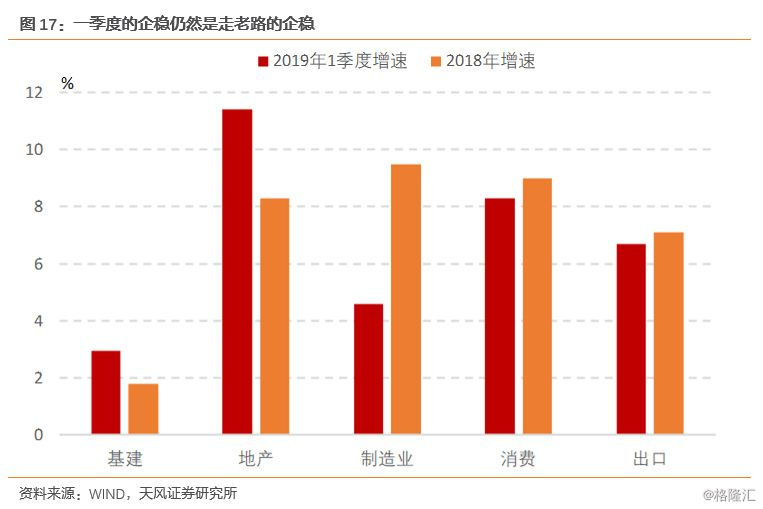

一季度的企稳还是走老路的企稳。如果把经济需求进一步划分为基建、地产、制造业、消费、出口五项,一季度经济数据中只有基建和地产回升。

经济增长新动能并没有得到有效体现。

这就体现了经济增长模式的路径依赖,新旧动能转化还有诸多障碍,而走老路稳增长可能会导致更多问题。

(2)稳增长诉求仍然存在

2019年4月政治局会议的就业和2018年中央经济工作会议的思路一致,要求做好“做好重点群体就业工作”,具体而言就是农民工、大学生和退伍军人,就业压力仍然存在。这就需要一定经济增速为前提。

此外,还有扶贫攻坚战的要求:

2019年4月政治局会议大篇幅强调了扶贫攻坚战,而扶贫攻坚战需要增长底线。

(3)这次不一样,宏观调控存在现实约束

总体偏弱的稳增长政策体现了政策上不想走老路的意图,也体现了政策诉求和现实之间的约束。

a.隐性债务的制约财政空间

即使不考虑隐性债务,财政空间已经十分逼仄,财政赤字处在一个比较高的位置。

考虑隐性债务,导致财政发力空间更加有限。

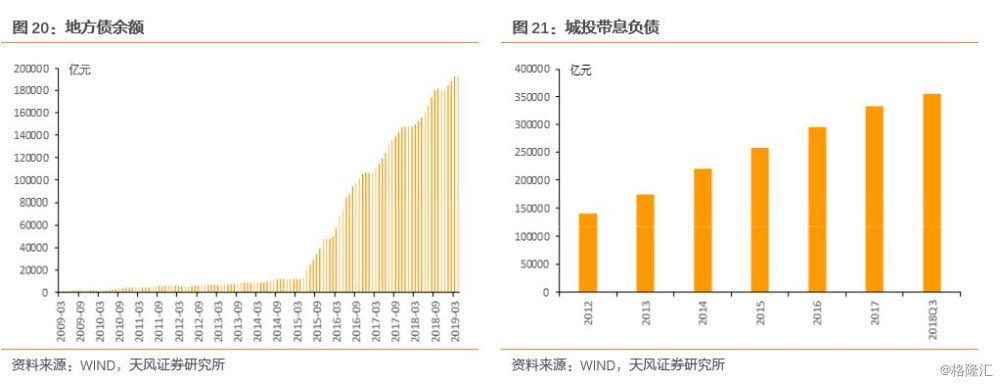

显性的地方债余额超过19万亿,城投带息负债余额超过35万亿。地方政府隐性债务无法简单进行二次置换,这势必压缩地方政府的财政空间。

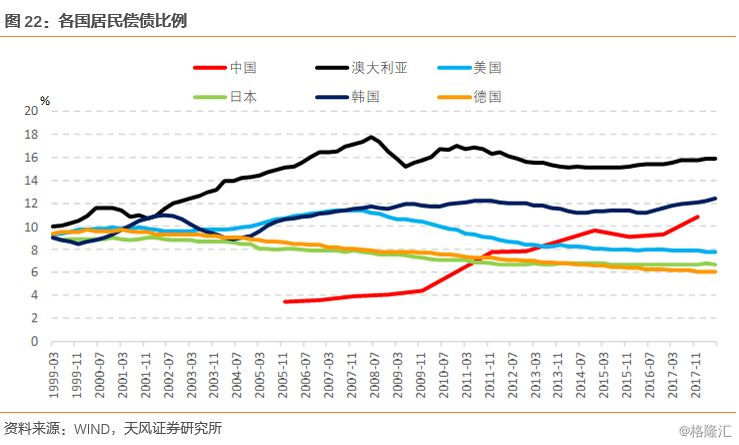

b.居民杠杆也已经到比较高的位置

居民部门的空间估计也比较有限,这里需要考虑的不是单纯资产负债的问题,而是现金流量表的问题。目前中国居民的偿债支出占收入比重已经较高,未来一旦收入波动加大,则居民部门杠杆空间会迅速收缩。

总结来看:

(1)政治局会议和货币政策微调显示本轮调控的基本出发点还是以19大的政治使命为依归,也就是说高质量发展和兼顾长期发展是重心所在。当然这一重心变化也是现实约束的结果,毕竟本轮调控没有外需方面的刺激,对于房地产也始终坚持房住不炒的原则,说明我们亟需摆脱土地财政与地方政府隐性债务的约束。

(2)短期政策托底为主,调控更为精细;

(3)通胀以不缩为主,并不特别强调通胀;

(4)我们预计未来政策将以6%-6.5%更为精细化的区间管理为主,宏观调控重心在稳增长、调结构和防风险之间蛇形游走。市场走势也会更为复杂化,从结构这一核心问题出发,我们认为至少流动性是稳定的,资金利率中枢不会显著上抬,毕竟这是兼顾周期和结构同时控制风险的前提,政策蛇形游走,利率短期无法摆脱区间震荡,可能没有特别利好,但是短期进一步利空的可能性不大,积极等待预期差。

2.市场点评:资金面边际宽松,债券收益率维持震荡

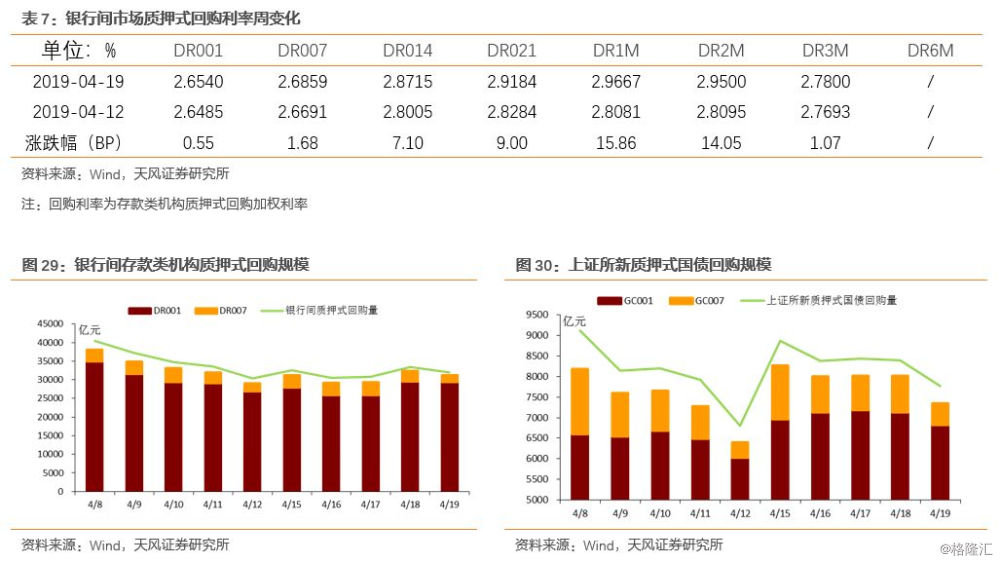

央行本周重启逆回购操作,并对到期MLF进行续作,资金面边际宽松。周一,央行公开市场操作零投放零回笼,资金面整体紧平稳,1M以内资金加权利率均有所上涨;周二,央行连续暂停公开市场操作后,投放400亿资金,资金面整体前松后紧,各期限资金加权价格继续上行;周三,央行通过1600亿逆回购和2000亿MLF对到期MLF进行续作,不及市场预期,资金面继续呈现前松后紧态势,隔夜加权利率突破3%;周四,央行公开市场操作净投放800亿资金,资金面边际宽松,1M以内资金加权利率均有不同程度下行;周五,央行公开市场操作净投放200亿资金,资金面较前几天大为改善,整体较为宽松,1M以内资金加权利率继续下行。

一季度基本面数据好于预期,加上央行续作MLF规模不及预期,债券收益率维持震荡。周一,市场基本全天在消化数据利空,债券收益率上行,债市偏弱;周二,受到央行重提货币供给总闸门的影响,债市整体维持震荡偏弱格局;周三,央行续作MLF规模不及市场预期,加上一季度经济数据好于预期,债市整体震荡;周四,受益于股市回调和资金面改善,债市有所回暖,整体曲线有所下行;周五,早盘由于资金面宽裕和一级市场招标结果较好,债券收益率震荡下行,午盘受到股市上涨的影响债券收益率有所反弹。

一级市场

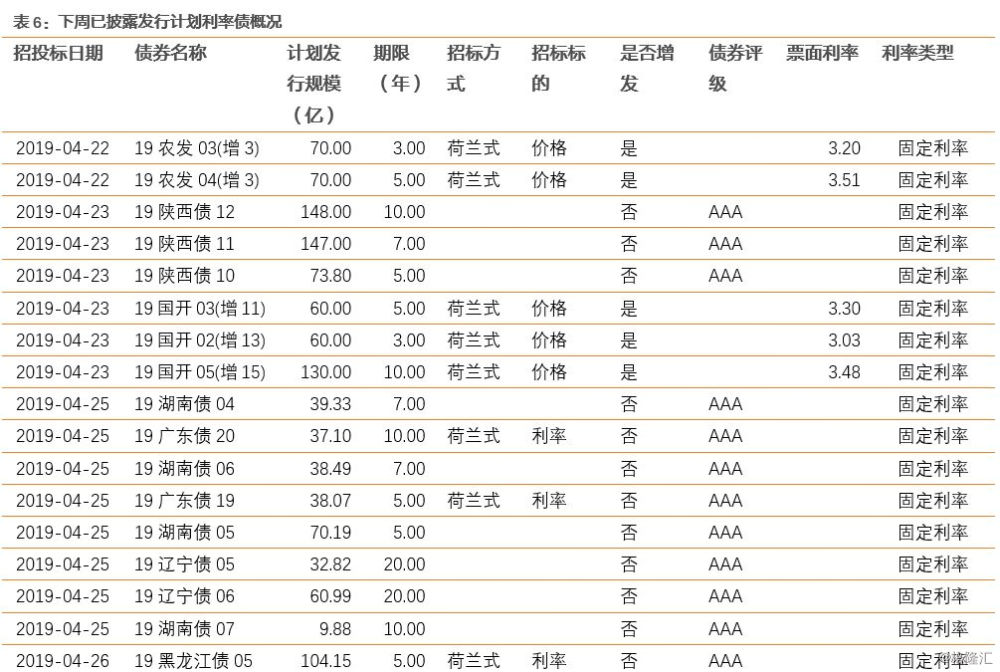

根据已公布的利率债招投标计划,下周将发行22只利率债,共计1298.64亿。其中地方债17只合计908.64亿。

二级市场

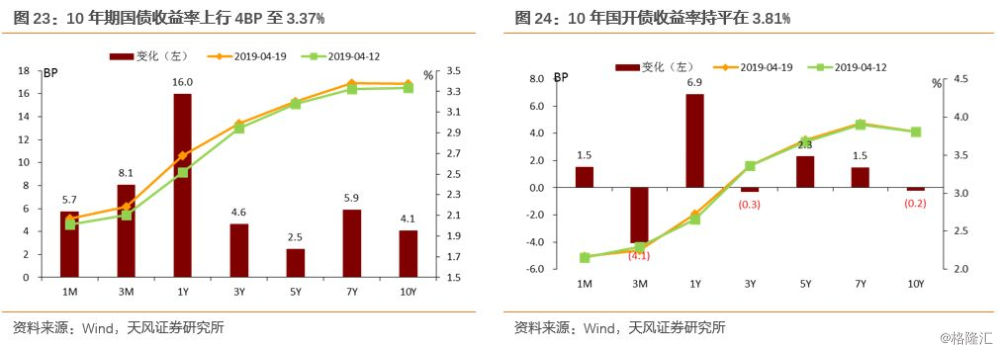

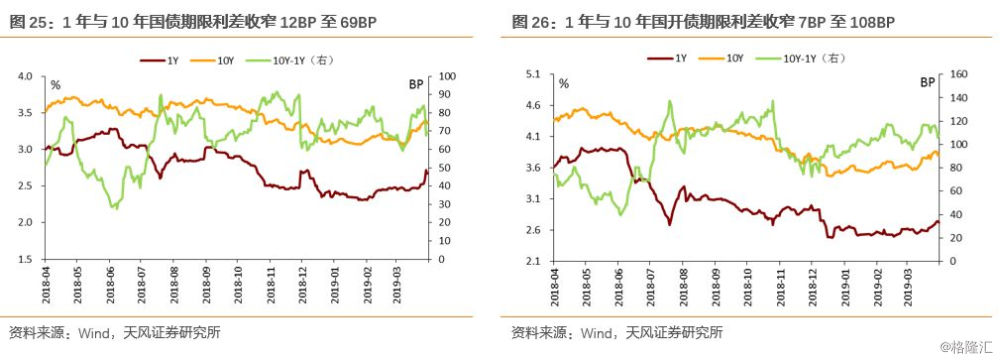

一季度基本面数据好于预期,加上央行续作MLF规模不及预期,债券收益率维持震荡。全周来看,10年期国债收益率上行4BP至3.37%,10年国开债收益率持平在3.81%。1年与10年国债期限利差收窄12BP至69BP,1年与10年国开债期限利差收窄7BP至108BP。

资金利率

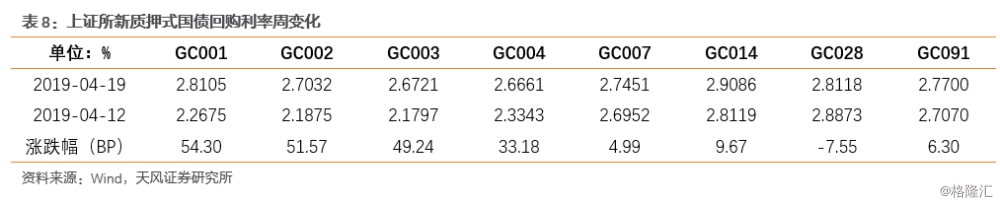

央行本周重启逆回购操作,并对到期MLF进行续作,资金面边际宽松。银行间隔夜回购利率上行0.55BP至2.65%,7天回购利率上行1.68BP至2.69%;上交所质押式回购GC001上行54.3BP至2.81%;香港CNHHibor隔夜利率上行18BP至2.55%;香港CNHHibor7天利率上行21BP至2.72%。

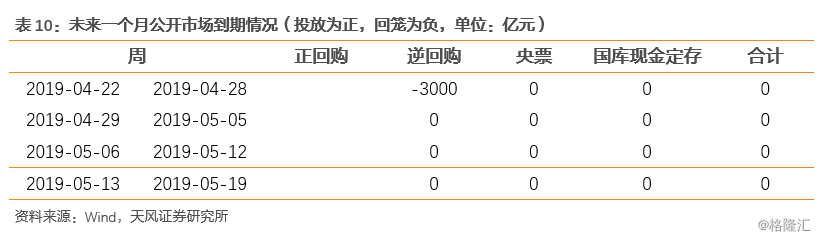

上周央行周一到周五逆回购投放3000亿,无逆回购到期,无净回笼资金。本周逆回购到期3000亿。

实体观察

宏观经济

1.3月GDP同比增长6.4%、工业增加值同比增长8.5%,固定资产投资累计增速8.3%,社零当月同比增长8.7%

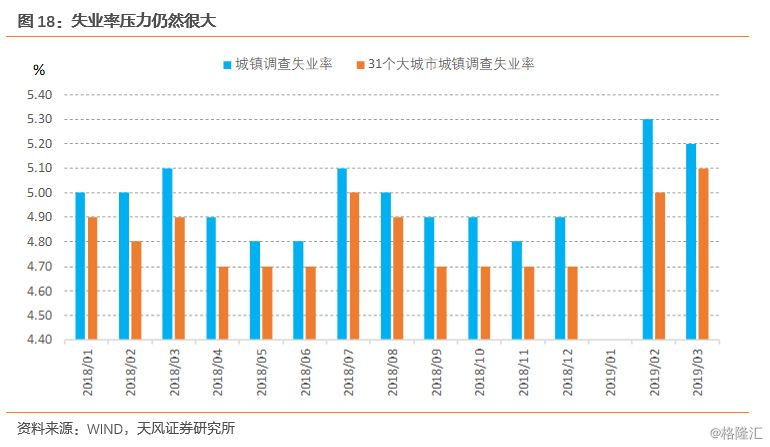

①一季度GDP同比增长6.4%,持平前值,高于预期。投资需求贡献了主要增长,外部需求和消费需求下降:一季度社零同比增长8.3%,增速较四季度回落0.7个百分点,固定资产投资同比增长6.3%,增速较四季度回升0.4个百分点,出口增长6.7%,增速回落0.4个百分点;②3月工业增加值同比增长8.5%,增速上行5.1个百分点。和12月相比,水泥和钢材同比增速回升,验证了基建发力,其中水泥增速上升17.9个百分点,发电量下行0.8个百分点,有色同比增速下行3.1个百分点,金属切削机床增速上行11.7个百分点,汽车、手机同比增速企稳,分别上升12.3个2.4个百分点;③固定资产累计增速8.3%,增速较2月大幅回升5.1个百分点,制造业投资增速继续下行1.3个百分点,基本确认了拐点;基建投资增速上行0.5个百分点;房地产投资增速上行0.2个百分点;④3月房地产投资累计同比增速上行0.2个百分点至11.8%,仍然韧性十足,房屋销售面积增速上行2.7个百分点至-0.7%,销售额增速上行2.8个百分点至5.6%,投资中,土地购置面积、新开工、施工、竣工面积均同比增速均有所上升;但是如果考虑2月数据春节效应的干扰,和去年12月数据相比,销售数据仍是显著下行的,土地购置、新开工和竣工面积同样下行,但施工面积回升,仍是前期存量项目支撑的施工回升;⑤3月基建投资累计同比增速进一步下滑至2.95%(原口径),上行0.5个百分点;制造业投资增速继续下滑至4.6%,连续两月下滑,结合前期工业企业利润的持续下降,基本确认了制造业投资的拐点;⑥社零当月同比增长8.7%,增速上升0.5个百分点。主要消费品同比增速普遍上升,由于房地产销售较2月边际回暖,家具和装修消费分别上升12.1和4.2个百分点,带动了3月的社零回暖。但汽车消费增速仍在下滑,消费同比下降4.4个百分点,降幅扩大1.9个百分点;⑦一季度总体经济增速和四季度持平,然而出口和消费的季度数据仍然下降,还是投资支撑了数据的回暖,更进一步看是基建的持续发力+房地产投资的韧性十足。然而,经济真的稳住了吗?我们前期的担忧并没有改变,地方政府隐性债务制约财政发力,房地产投资也面临居民杠杆空间约束,房地产的韧性更多还是存量项目的施工推动,而制造业投资持续下行的趋势已经比较明显。基建投资发力的程度有多大?房地产的韧性还能持续多久?这些问题都是存疑的。另外值得注意的是,31个大城市城镇调查失业率为5.1%,比上月上升0.1个百分点,超过了前期5%的阈值。一季度数据显著超出市场预期,但就业压力仍然很大,短期政策进一步放松的空间不大,但是尚未确认经济完全企稳的情况下,并没有收紧的空间。

中观行业数据

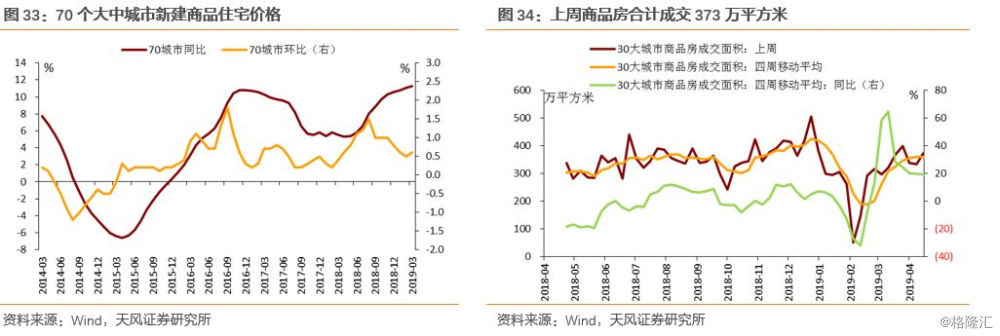

房地产:30大中城市(4.13-4.20)商品房合计成交373万平方米,四周移动平均成交面积同比上涨19.2%。

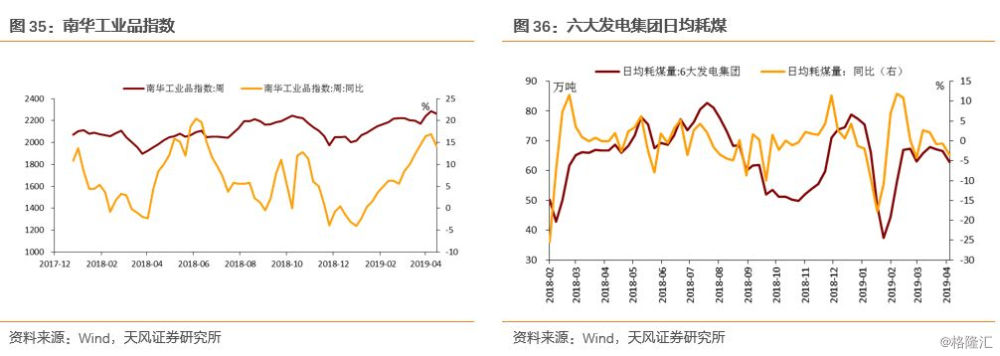

工业:南华工业品指数2264.35点,同比上涨14.15%。

发电:六大发电集团日均耗煤62.88万吨,环比下跌3.63%。

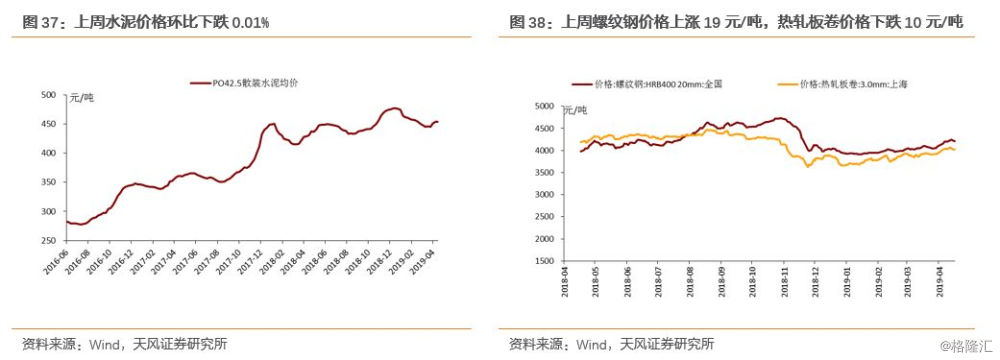

水泥:全国普通42.5级散装水泥均价为453.4元/吨,环比下跌0.01%。

钢铁:4月中旬,上周螺纹钢价格上涨19元/吨,热轧板卷价格下跌10元/吨。

通胀观察

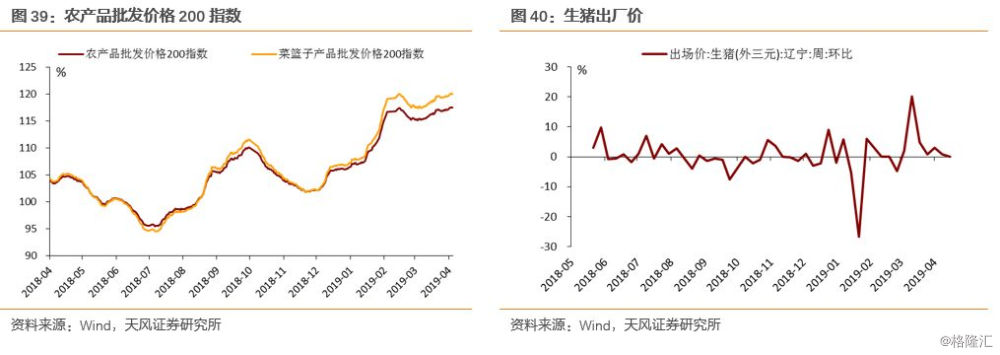

上周,农产品批发价格200指数环比下跌0.87%;生猪出厂价环比上升0%。

国债期货:国债期货价格总体小幅下行

利率互换:利率普遍上行

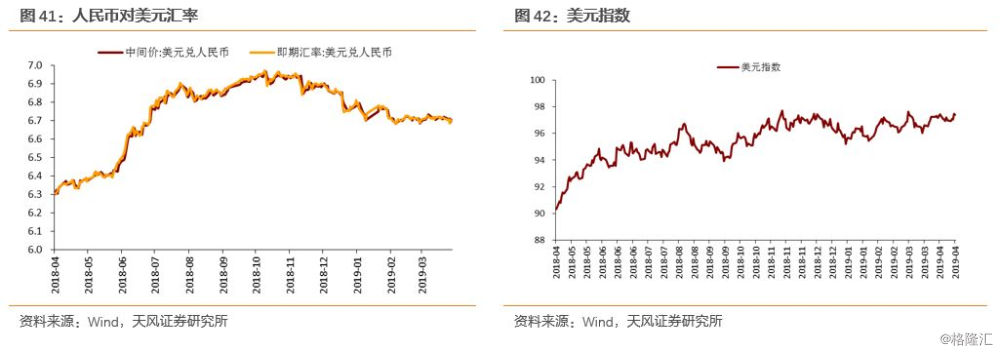

外汇走势:美元指数小幅上涨、人民币波动中升值

大宗商品:原油价格略有上涨

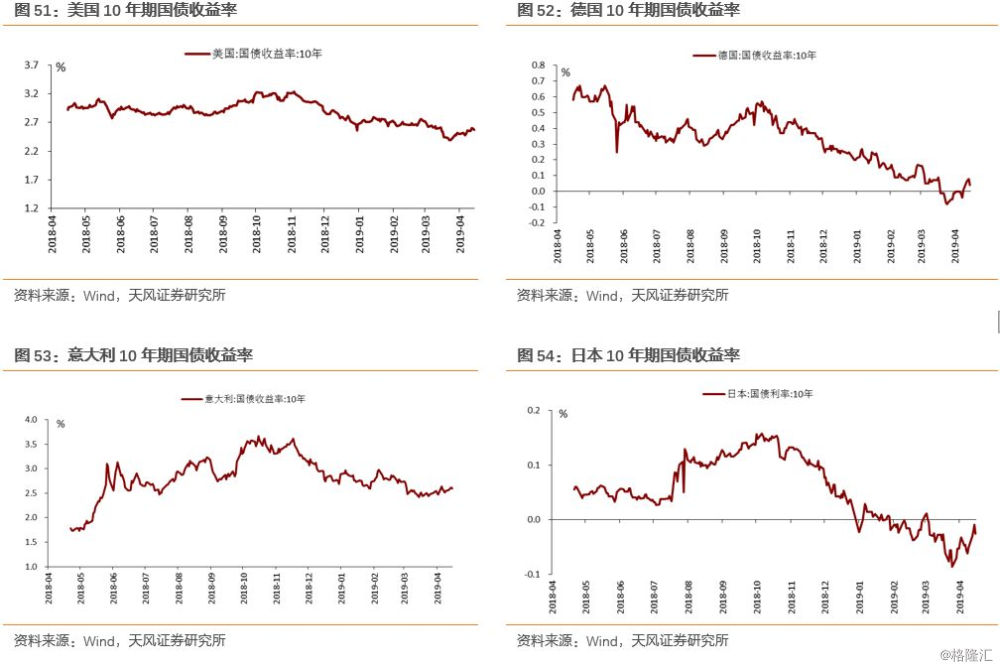

海外债市:美债收益率小幅上行

风险提示

政策不确定性,外部环境变化。

报告来源:天风证券研究所

报告发布时间:2019年4月21日

本报告为格隆汇经天风证券研究所授权发布,谢绝二次转载

免责声明:市场有风险,投资需谨慎。在任何情况下,本平台所载信息或所表达的意见并不构成对任何人的投资建议。