下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月18日,根据上交所信息披露,天津久日新材料股份有限公司已经递交了科创板上市申请并获受理。

作为全球知名的光引发剂供应商,2012年9月7日,久日新材在新三板挂牌,2016年3月31日,目标直指A股求上市,三年冷却之后,久日新材调转目标,冲刺科创板。原本力争A股IPO的久日新材将目光投向了资本市场的“新贵”,能否提高其上市的成功率呢?

久日新材是国家级高新技术企业,拥有强大的技术实力和科研力量,建有“市级企业技术中心”与“天津市光引发剂技术工程中心”,并设有企业院士专家工作站。公司及各子公司共有员工934人,硕士学历以上人员33人,大专及以上学历的占总人数的27.83%,其中技术开发人员130人。公司总部设有现代化研发中心,并聘请了多名南开大学资深教授任技术顾问。公司产品均为自主研发,已申请专利76项,其中有效授权专利43项。

久日新材主要从事系列光引发剂的研发、生产和销售,所处行业为《战略性新兴产业分类(2018)》之“先进石化化工新材料”,是全国产量大、品种全的光引发剂生产供应商,光引发剂业务市场占有率约30%,在光固化剂领域具有全球影响力。除光引发剂外,公司还进行少量精细化学品的生产和销售,并销售单体产品。

从招股书中营业收入的产品构成来看,公司主要产品为光引发剂产品,且营收占比在逐年提升,从2016年的85.76%到2018年的97.25%。

在光引发剂产品占营收比的上升的同时,位列第二的单体产品却呈现出大幅度的下降态势,该项收入2016年度为8.13%,到2018年占比仅达到2.00%,截至2019年第一季度,营收占比仅有0.42%。

综合公司整个营收占比,公司近几年一直在光引发剂产品上做文章,从收入增长幅度来看,也取得了一定的成效,并使公司光引发剂产品始终站稳了全球知名的地位。

(图片来源:公司招股书)

从财务数据来看,2016-2018年期间,公司营业收入分别为63,859.03万元、73,977.96万元及100,515.88万元,实现了较大幅度增长。2017年度,公司营业收入较上一年度增加10,118.93万元,增长率15.85%,净利润较2016年增加918.29万元;2018年度,公司营业收入较上一年度增加26,537.92万元,增长率38.87%,净利润较2017年度增加12,533.53万元,增长率247.74%。

(图片来源:公司招股书)

值得注意的是,久日新材2018年的净利润比2017年增长了两倍还多,结合主营产品营收占比来看,这一现象难道与公司坚持主打光引发剂产品密不可分?

首先,在未来智能制造的发展趋势中,环境友好、高效、节能、经济、适应性好的光固化材料能够满足低耗能、高效率的大规模自动化工业,能够很好匹配复杂的生产工艺,其对传统溶剂型涂料、油墨、胶粘剂等材料的替代是工业转型发展的必然趋势。光固化行业自身持续技术进步使得使用光固化材料的成本更低、效率更高,为光固化材料催生出更加丰富的应用场景,为相关产品带来广阔的市场需求。久日新材所生产的光引发剂产品主要应用于光固化配方产品的生产制造,如此一来,公司的光引发剂产品未来发展前景可观。

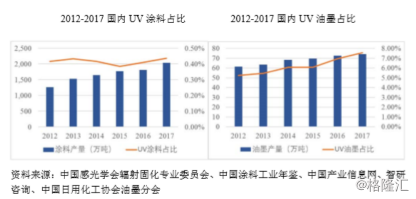

其次,2017年之前,受益于人们环保观念的加强以及UV光固化技术的5E特点,我国光引发剂产量保持快速增长态势。根据中国感光学会辐射固化专业委员会统计数据显示,2012年-2016年,我国光引发剂产量由1.89万吨增长至3.34万吨,增幅76.72%,年复合增长率达15.30%。2012年-2017年,我国UV涂料年复合增长率达11.15%,我国UV油墨年复合增长率达11.73%。

(图片来源:公司招股书)

同时,根据中国感光学会编著的《2016-2017感光影像学学科发展报告》显示,中国UV涂料产量与中国涂料产量比值多年徘徊于0.4%~0.5%,国际平均水平为2.8%~3.2%。我国远低于国际平均水平,市场规模增长空间巨大。

最后,我国将长期持续加大力度推动生态文明建设和生态环境保护,未来环保监管的不断加强将继续推动UV光固化产业稳定增长。随着行业内持续研发创新、技术进步,新产品、新技术不断推陈出新,UV光固化技术的应用领域、应用场景将得到持续拓展。

综合光固化产品的行业前景,不难看出,光固化技术为久日新材的现在带来了可观的营收,在未来,也将会有更大的发展值得期待。但同时我们也不得不注意这两个问题的存在。

久日新材是围绕光引发剂产品生产工艺、新型光引发剂产品研发、不同光引发剂型号之间的复配使用等主营业务领域,强大的技术工艺和产品研发能力是其保持竞争的优势。可见,久日新材是一家技术指向型的公司,技术的提高和产品的研发是公司的命门,新品则是关键。久日新材是否有能力持续实现技术创新和新品种的研发,我们抱有怀疑。

第二个问题算是久日新材的一块心病了,三类股东成了拦路虎。在IPO发行审核过程中,证监会对此进行了重点关注,为解决“三类股东”问题,公司于2017年6月15日经监管单位同意,将交易方式由做市转让变更为协议转让,“三类股东”数量出现下降。但截至2018年6月29日,久日新材仍有16户“三类股东”,共持股3.22%

虽然有市场需求及国家政策支持,但久日新材上市的拦路虎并非能轻易解决。如何处理好三类股东问题,顺利上市?如何提高技术水平,持续研发新品?解决久日新材的“左膀右臂”问题,对其未来发展至关重要。