下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒顺醋业是调味品细分行业里的中等规模的企业。单品的品牌知名度和发达的渠道销售网络是公司的核心竞争力所在。

调味品属于快消品系列,由于自身的产品属性决定了恒顺不错的赛道。公司在2001年上市,募集资金2.84亿元。到目前为止,其市值已略超过100亿元。十八年间,公司市值翻了36倍;而最近10年,股价涨幅也达到10倍;净利润则从2001年的0.25亿增长到2018年的3.04亿。公司股价的上涨基本都来自于企业自身内生性的成长。

恒顺醋业成立于1993年,海天味业成立于2000年。所以公司赚钱的时候还没有其他公司什么事,恒顺躺着稳稳的赚钱。但是由于近几年海天醋产品的上市,恒顺的市场空间被进一步挤压。

1

护城河源于聚焦主业

查看恒顺醋业这家企业的发展史,你会发现曾在某个时期,它也将生意的触角延伸到多个行业领域中。虽然酱醋调味品一直是公司的主业,但也尝试过汽车贸易、光电产品、房地产等多元化业务。

多元业务的尝试虽然在短期之内为公司创造了巨大的利润,但也给调味品这一块的主业造成了不利的局面。导致公司调味品业务营收增长萎缩,错过了最佳窗口期。

2015年公司重新战略定位,开始痛下决心聚焦主业。同年的1月28日,公司公开挂牌转让镇江百盛商城有限公司50%股权,受让方为镇江八佰伴,彻底转让了公司的房地产遗留业务。公司调味品业务不断集中,到2015年上半年,调味品营收达到5.86亿元,较去年同期增长了9.86%,占营业收入比重达90.43%。

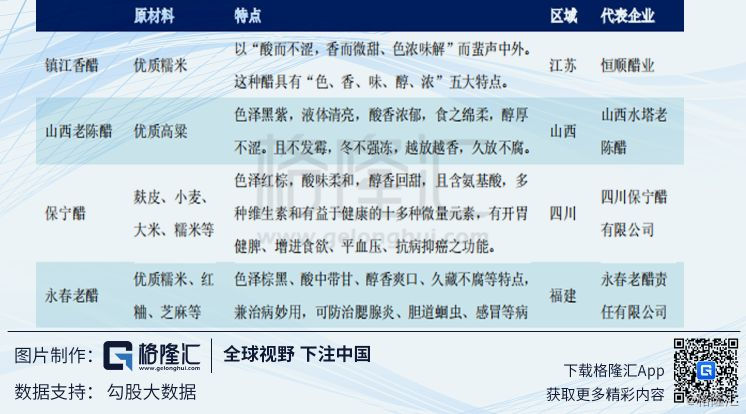

聚焦调味品市场之后,恒顺醋业也在市场中的份额逐年攀升。中国有“四大名酒”,同样也诞生了“四大名醋”——镇江香醋,山西老陈醋,保宁醋,永春老醋。

由于不同种类的醋在口味上存在较大的差异性,而当地的消费者在慢慢的习惯了地方品牌之后也产生了记忆,往往形成了消费惯性,也导致了食醋的区域性特点。

镇江香醋,主要在华东地区分布较多,山西老陈醋则在山西及周边区域较多,保宁醋则主要集中于四川地区。所以到目前为止,行业的集中度仍然不高,后期食醋企业做大做强除了规模优势、渠道开发能力之外,外延式并购也是一条康庄大道。

同时,公司也很重视品牌,渠道的建设。

作为四大名醋之一,公司是镇江陈醋的代表。最近几年国家也加大了对中华老字号、中国驰名商标等品牌的保护。企业在行业内的知名度也得到了很大的提升。根据恒顺醋业发布的年报中显示:截止到2018年年底,公司拥有经销网店60万个。同时开发了美菜网、盒马鲜生天猫超市、京东超市、苏宁易购等一些电商渠道。

2

增量问题

调味品作为传统行业,如果增量很难,而恒顺醋业的未来又在哪里?目前来看,新的增长点有三个方向:一是行业规模增量,二是行业集中度提升,三是新品的上市。

先说行业规模的增量。与国际食醋行业相比较而言,国内食醋行业还有很大的市场空间。中国巨大的人口基数,占据世界总人口数的五分之一,而人均醋消费量的增加会继续扩大行业规模。

目前,国内人均醋消费量在2.3公斤左右,和我们饮食习惯比较相近的日本可达到7.9公斤,而美国人均消费量达到了6.5公斤以上。

即使是按照6.5公斤的最低醋消费水平,国内的消费空间规模还有3倍左右的增幅。

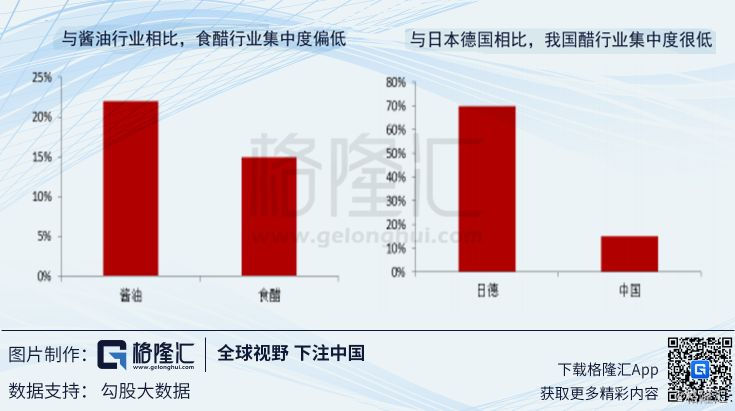

同时随着行业集中度的进一步提升,头部公司的竞争力愈加明显。

二是行业集中度的提升。根据中国调味品协会著名品牌企业百强(94家)数据统计,食醋企业规模集中在年产1-5万吨。百强企业中产量在10万吨以上的食醋企业有4家,占总数的11%;总产量在5-10万吨的食醋企业有3家,占总数的8%;总产量在1-5万吨的企业有22家,占总数的61%;总产量在1万吨以下的企业有7家,占总数的20%。

目前的现状是,国内醋行业仍然以多数的中小企业为主,恒顺醋业作为食醋行业龙头,市占率才只有10%左右,行业集中度很低。根据中国产业信息网的测算,目前我国食醋行业的CR5不足15%,此外,与国际进行比较,目前,日本和德国的食醋行业CR5基本在60%-80%之间,相比之下,我国的醋行业未来具有很大的整合空间。

从这几年的发展趋势来看,调味品的各细分子行业的龙头企业,其增长速度普遍高于细分行业的增速,海天、恒顺、中炬高新及涪陵榨菜的收入增速都超过了行业2%-8%不等,这个趋势已经延续了5年。而且,近年来调味品行业的并购重组动作有所加快,行业集中度还会进一步提升,尤其是龙头企业的市场占有率将会进一步提高,从而提升其品牌认可度和对产品的定价能力。

三是新品的发力。参照日本醋业巨头味滋康的发展路径,恒顺醋业的产品收入结构比较单一。产品除了醋,料酒以外,几乎没有其他新产品。

根据年报披露的数据,保健醋和醋饮料等产品营收规模很小。而味滋康的营收之中,果醋、醋食品、保健醋的占比已经超过了其营收的一半。

公司在不断丰富食醋品类的同时,保健醋和饮料醋也是一个新的发力点。

比如近几年出现的天地壹号苹果醋,在2014年的营收就已经达到了11亿元。新品上市后的营收规模也不容小觑,根据国信产业研究院的研究,到2020年,我国醋饮料行业的市场规模将达到300亿元。不过话又说回来,新品的培育具有一定的风险性,关键看公司的研发能力,市场经验,广告营销能力,渠道开发水平如何。

3

主营业务情况

最后也谈谈公司主营产品的增长情况。

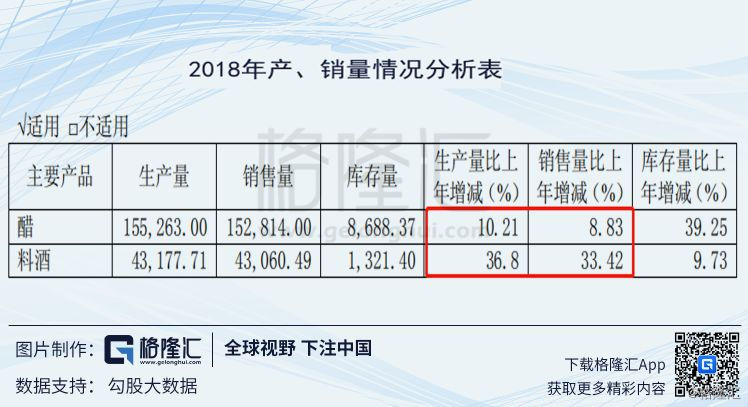

从17年到18年,恒顺的醋生产量只增加了1.44万吨。同时,查看财报得知,17年公司的醋的营收是10.33亿元,占收入比例为67%左右。利润为4.34亿元,利润占比是69.43%。而18年的醋的营收是11.63亿元,占收入比例为69%左右。利润为5.12亿元,利润占比是71.63%。

而第二大品类料酒的情况也不容乐观。17年公司料酒的营收是1.53亿元,占收入比例为10%左右。利润为0.92亿元,利润占比是9.64%。而18年料酒的营收是1.94亿元,占收入比例为11.5%左右。利润为0.64亿元,利润占比是9.0%。

从变动的数据中得知,醋品类占公司的营收,利润比重不断攀升,而增长出现乏力。其中料酒品类的利润还出现下滑的现象。

那么能不能通过产品提价的方式来提升公司的业绩增长呢?恐怕很难,就目前阶段而言,食醋行业还处于春秋战国时期,行业集中度不高,品牌具有地域性。行业状况如此,产品的议价能力非常弱。但比较乐观的是,公司具有一定的品牌知名度,市占率也有10%左右,(虽然不是很高),以及客观额渠道开发的规模和数量。

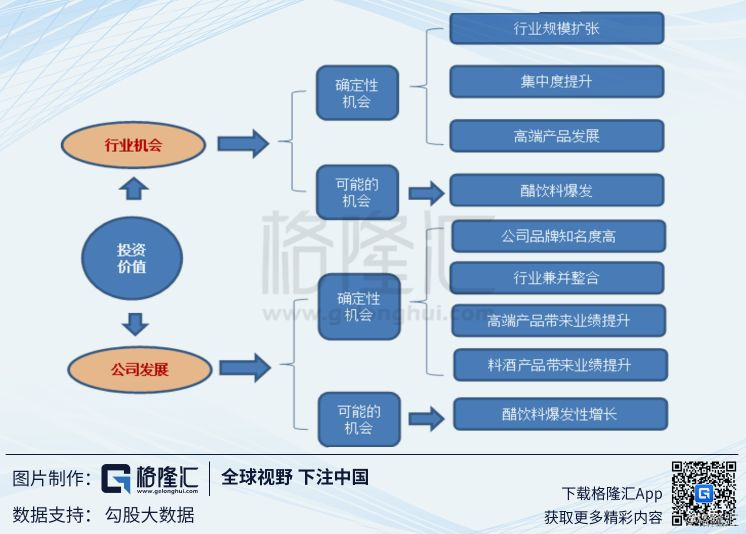

虽然行业中存在四个方面的机会:

一是人均醋消费量继续提升带来的规模扩张;

二是,行业集中度低带来的龙头企业兼并整合扩大市场的机会;

三是高端品类发展带来的产品升级;

四是醋饮料可能存在的爆发性增长机会。

但是根据资料显示,海天高明、江苏两大生产基地拥有食醋产能超20万吨,并于2017年收购镇江丹和醋业70%股份(2万吨产能)。海天依靠强大的品牌力和渠道铺货能力,并且借助资本运作迅速切入醋这个消费大品类。同时海天醋产品产品涵盖米醋、香醋、陈醋,销量超10万吨,在全国排名前五。可想而知,恒顺的生存空间被极度挤压。

假设恒顺醋业醋品类的营收按每年15%的增速计算(2018年增速为13%),料酒营收按每年35%增速计算(2018年为27%),分别算上醋45%的毛利率、料酒35%的毛利率,外加每年不怎么增长的其他项目4亿元左右,到2021年,预计公司营收为18+4.0+4.0大约在26亿左右(比较乐观的情况下),同时考虑行业产能未来集中的可能性,净利率提升到20%左右。对应的净利润约为5.2亿元。按照当前无风险回报率约4%,可以给予20到25倍合理估值,2021年合理市值为104亿到130亿之间。目前公司总市值就达到了103亿左右,以三年获利翻倍为目标,目前市值属于高估阶段。

在行业集中度分散的条件背景下,公司主营产品增速乏力。恒顺醋业通过开发新品类,继续深耕渠道,和外延式并购的方式去驱动公司成长才是未来的几大看点。