下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄伟平

来源:兴证固收研究

投资要点

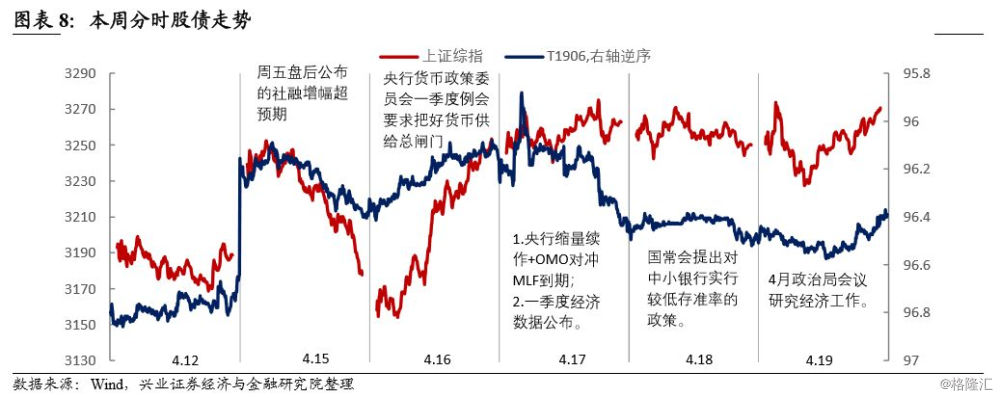

本周新信息密集冲击市场情绪,债市走势震荡,涨跌互现。上周五盘后公布的社融数据冲击持续至周一,国债期货低开补跌,股市高开低走带动期债和现券走强,当天190205上行1.75bp。周一晚间央行货币政策委员一季度例会再提“货币供给总闸门”,市场对此反馈有限,周二债市主要受股市走强压制,当天190205小幅上行0.25bp。周三两大悬念揭晓:央行通过缩量续作+OMO对冲MLF到期,一季度GDP同比6.4%超出预期。当天收益率冲高回落,190205全天下行1.5bp,可能有三方面原因:1)短期内利空出尽,市场对基本面和央行操作准备较为充分;2)午后资金面超预期宽松;3)国常会提出对中小银行实行较低存准率政策框架。周四为缴税截止日期,当天资金面超预期宽松,市场利率全线走低,现券收益率随之大幅下行,当天190205下行5bp。周五债市窄幅震荡,午后股市走强带动现券收益率上行,190205上行2.5bp。全周十年国开活跃券190205累计下行2bp,十年国债活跃券180027累计上行2.5bp。

风险提示:基本面变化超预期,监管政策超预期

报告正文

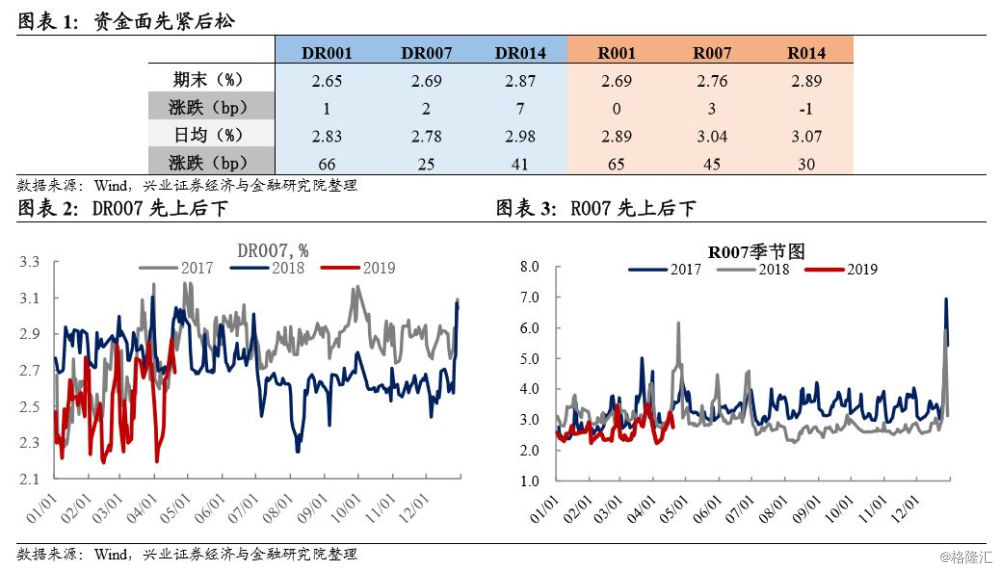

资金面:缴税+MLF到期冲击,先紧后松

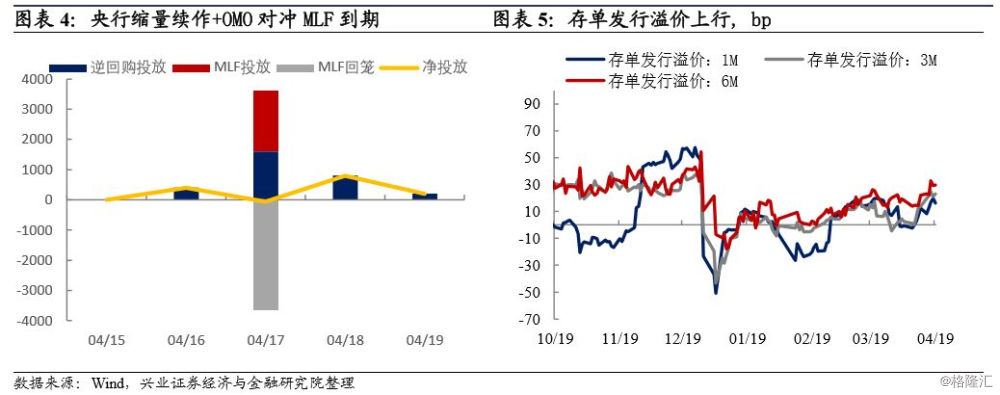

缴税+MLF到期冲击,资金面先紧后松。本周资金面呈现先紧后松的格局,受MLF到期和缴税冲击,周三为流动性最为紧张的时点。央行选择缩量续作MLF+OMO的方式补充流动性缺口,周三有3665亿MLF到期,央行续作2000亿MLF,另外投放1600亿逆回购,当天净回笼65亿。周二、周四和周五央行分别通过逆回购投放400亿、800亿和200亿,全周累计净投放1335亿(考虑MLF)。本周货币政策委员会在一季度例会上要求“把好货币供给总闸门”,结合央行操作来看,当前货币政策进入观察期,在经济数据出现企稳迹象的背景下,央行对进一步宽松保持谨慎,不搞大水漫灌和金融防风险的重要性提升。

存单发行利率上行。本周Shibor3M上行6bp至2.82%,各期限存单发行利率上行幅度大于Shibor,导致存单发行溢价上行。本周降准预期的落空和央行的操作使市场对此后负债成本的预期上修,各期限存单发行利率均出现较大幅度上行。

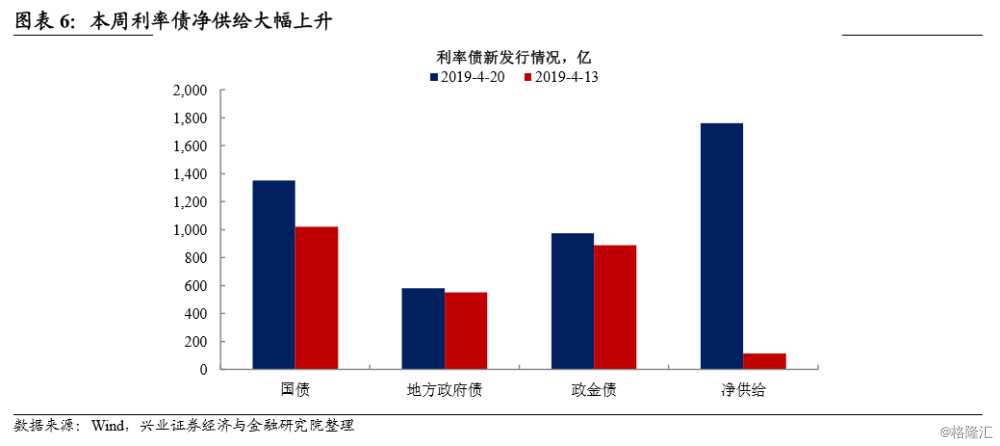

一级市场:需求显著好转

本周新发行利率债2906亿,利率债净供给1763亿。本周发行国债1352亿、政金债973亿、地方债581亿,利率债总发行量高于上周,叠加到期量较小,本周利率债净供给大幅上升。

一级市场需求显著好转。周一3年和5年两期农发债全场倍数环比回升,需求好于上周。周二有3年、5年和10年三期国开债发行,全场倍数均大幅上升,其中5年需求最为旺盛。周三有1年和10年两期附息国债发行,发行规模分别为400亿和480亿,1年需求较差,10年情绪明显好转。当天还发行了1年、7年和10年三期农发债,全场倍数均大幅回升,其中10年需求最为旺盛。周四发行了1年、3年、5年三期口行债,1年需求稍差,3年和5年全场倍数回升。当天还发行了1年和7年两期国开债,全场倍数均不及上周,但7年中标利率低于估值和二级显示需求较好。周五发行了30年附息国债,中标利率高于估值,情绪仍属于正常。整体来看,本周利率债需求显著好转,受资金面影响短端需求普遍不佳,中长端政金债需求较为旺盛,国债虽不及政金债,但情绪仍边际好转。

二级市场:新信息密集,债市涨跌互现

新信息密集,债市涨跌互现。本周新信息密集冲击市场情绪,债市走势震荡,涨跌互现。上周五盘后公布的社融数据冲击持续至周一,国债期货低开补跌,股市高开低走后带动期债和现券走强,当天190205上行1.75bp。周一晚间央行货币政策委员一季度例会再提“货币供给总闸门”,市场对此反馈有限,周二债市主要受股市走强压制,当天190205小幅上行0.25bp。周三两大悬念揭晓:央行通过缩量续作+OMO对冲MLF到期,一季度GDP同比6.4%超出预期。当天收益率冲高回落,190205全天下行1.5bp,可能有三方面原因:1)短期内利空出尽,市场对基本面和央行操作准备较为充分;2)午后资金面超预期宽松;3)国常会提出对中小银行实行较低存准率政策框架。周四为缴税截止日期,当天资金面超预期宽松,市场利率全线走低,现券收益率随之大幅下行,当天190205下行5bp。周五债市窄幅震荡,午后股市走强带动现券收益率上行,190205上行2.5bp。全周十年国开活跃券190205累计下行2bp,十年国债活跃券180027累计上行2.5bp。

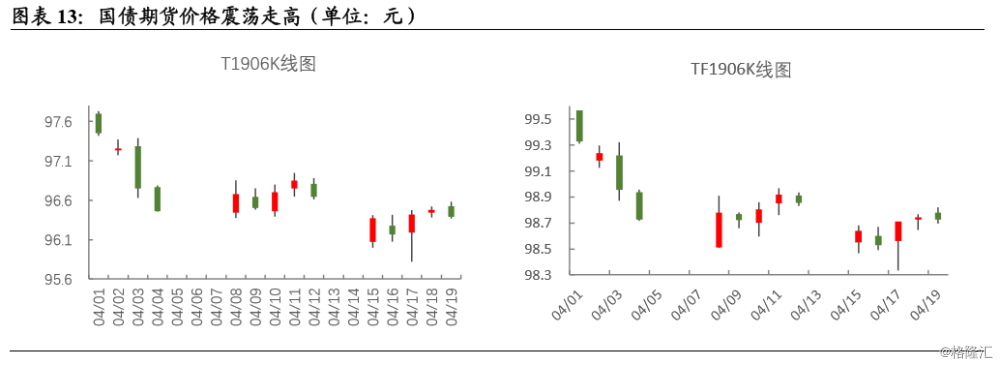

国债期货:震荡走高

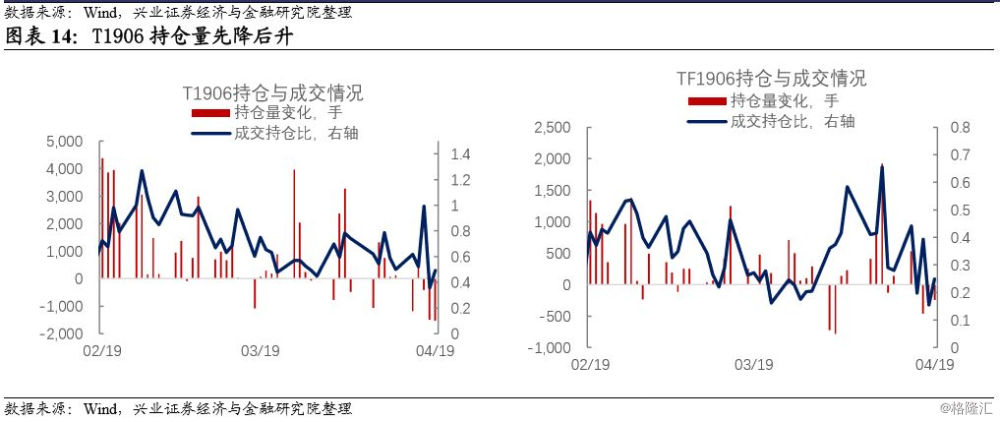

上周五社融数据在国债期货收盘后公布,周五现券收益率已经明显上行,周一期债跳空低开数据补跌。随后几个交易日期债震荡走高,其中周三出现长下影线,指向底部阻力较大,有触底反弹的迹象。本周T1906持仓量有所回落,空头止盈离场或是原因之一。从成交持仓比来看,周三交易情绪最为热烈。

利差分析:曲线走平

期限利差:曲线走平

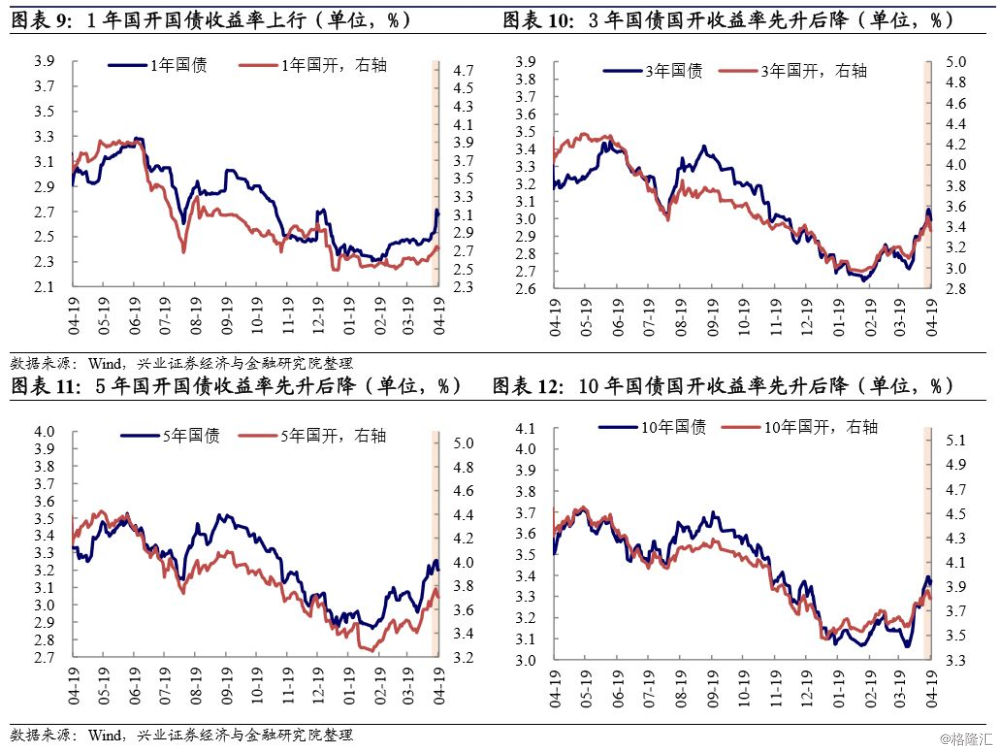

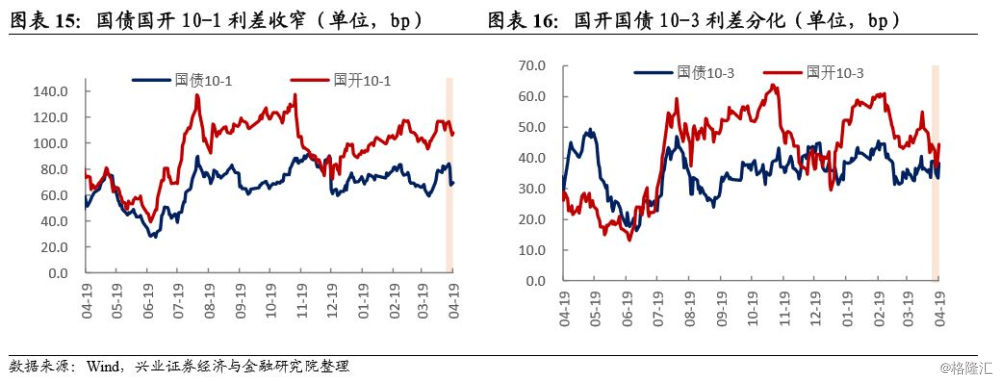

本周国债10-1利差收窄12bp至69bp,国开10-1利差收窄7bp至108bp。本周十年国开估值收益率大体持平,十年国债收益率上行4bp,1年国开和国债则分别上行7bp和16bp,导致收益率曲线走平。本周央行一季度例会和政治局会议的政策基调发生转变,货币政策继续边际放松的概率减小,货币市场利率抬升导致短端利率上行,而基本面的利空大部分在此前pricein,本周公布经济数据的冲击有限,因而曲线呈现熊平的状态。

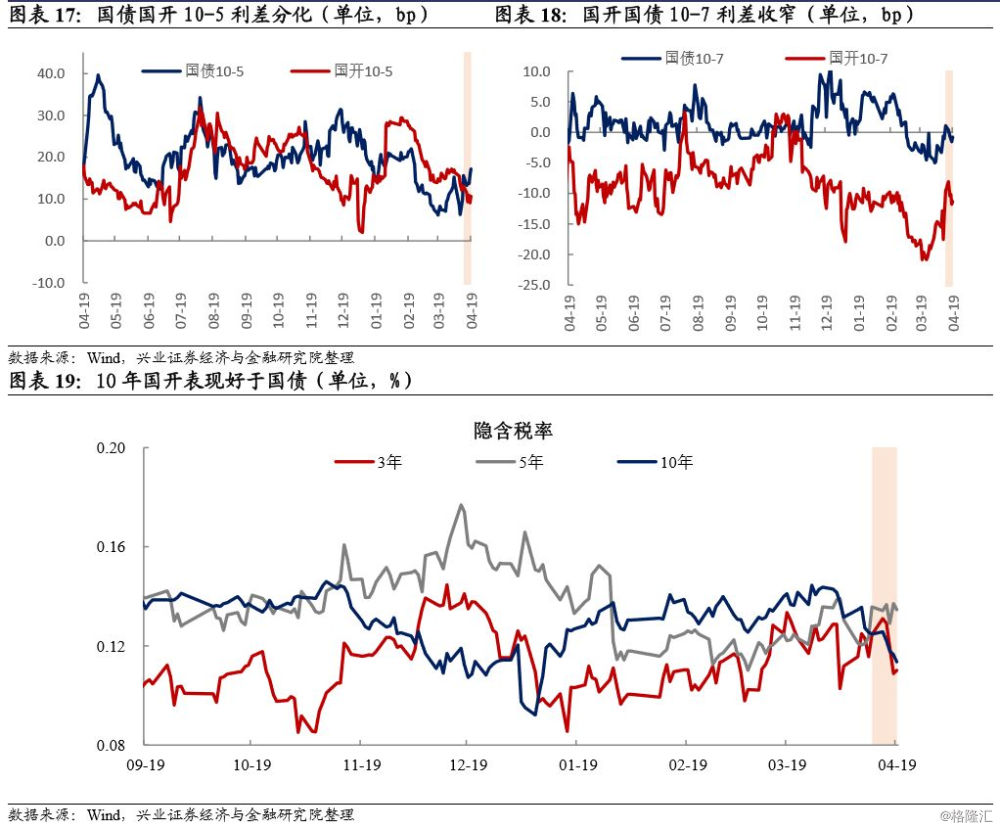

品种利差:长端国开表现好于国债

本周10年隐含税率继续下行,指向长端国开表现好于国债。从一级市场来看,也是政金债的需求明显好于国债,本周10年国债招标依然不太理想。当前收益率处于低位,国债对于银行等传统配置盘的吸引力有限,国开等政金债的收益率水平更具吸引力(基金持有可以免税)。

风险提示:基本面变化超预期;监管政策超预期。