下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

业绩概览

四维图新年报开篇的这段风险提示写的很真实,值得细细品味。

展开说一下,四维图新当前的经营压力主要来自三个方面。

1、汽车行业整体承压

看看汽车行业几倍PE的市场估值,就知道这个行业是多么惨淡了。四维图新的营业利润主要来自车载导航仪的前装市场,抛开尚在培育期的创新业务,四维图新的传统导航地图业务外加收购的汽车芯片,基本都可以看作汽车零部件供应商。虽然,高瞻远瞩的股民早已经不这么认为了。

最近,市场上关于汽车行业的利好倒是一个接一个,并且,全行业被打压很久了,有可能会有比较大的反弹,四维图新也可以跟着蹭点热度。

2、地图行业壁垒日渐减弱

提到四维图新,大家经常会提到测绘行业的国家队,甚至,还有人认为地图数据是掌握在国家手中,根本没有民营企业的份,每次看到这些宁肯赔钱也不做功课的股民,我内心总会泛起一丝喜悦,有这样的人在,我就放心了。

事实是,测绘确实需要资质门槛,但是,拥有测绘资质的公司并非四维图新一家,互联网巨头BAT通过收购,都拥有资质,并且,阿里收购的高德长期都是四维图新最强劲的竞争对手,行业内的口碑也在四维图新之上。滴滴完全白手起家也拿到了资质,甚至Momenta这样的自动驾驶初创公司也拿到了资质。

测绘资质的难度并没有大家想的那么夸张,如果大家认为有利可图,都会杀进来竞争。

3、新业务培育存在不确定性。

自从四维图新上市以来就一直在探索新业务,从一直都没有放弃的车联网,到现在主打的自动驾驶,甚至芯片、人工智能,四维图新一直在努力寻找新的突破点,特别是程总上任后改革创新的速度在大大的加快。

公司能够真切的体会到互联网带来的冲击,固守传统业务早晚死路一条,但是,业务转型谈何容易,需要改变公司文化、需要配套的人力资源、需要资金支持,即使努力,最后的结局基本也都是九死一生。

粗看2018年的成绩单,营收倒退,归母净利润大涨,但是,扣非规模净利润亏损高达10.57亿元,远看还不错,近看问题很多,后面我们详细分析。

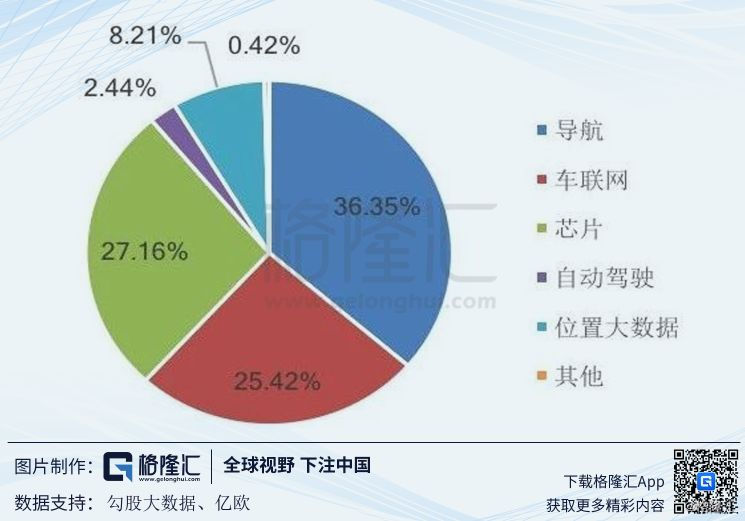

先看下公司的主营业务,根据2018年报,四维图新的战略愿景是“智能汽车大脑“,这个愿景叫的很响亮,点个赞。具体业务布局主要包括:

1、导航业务

导航业务是四维图新发家的老本行,是四维图新目前最主要的营业利润贡献板块,包括地图数据、数据编译(可以理解为地图数据的格式转换)、导航软件,其中,最主要的是地图数据,因此,四维也被称作图商。导航业务是四维图新的基本盘,也是受互联网冲击最大的业务板块。

公司也在努力寻求产品创新,比如,加入充电桩、室内地图、卡车地图、步行地图等新的专题产品,导航软件上准备发布基于AR的实景导航功能。总体而言,都是在原有业务基础上的缝缝补补。

对于导航地图,个人认为未来真正的革命来自数据获取与生产方式的变革,传统专业车队采集模式会被由用户数据生成的UGC模式代替,理想状况下,导航地图的生成和使用模式,会变成人人为我,我为人人的模式,最终,从数据的来源将决定,免费数据是大势所趋。

2、车联网业务

一顿操作猛如虎以后,2018年,四维图新又把车联网业务主体图吧从合并报表里面剥离了出去,重新回归独立的运营公司,并且,引入了腾讯、蔚来等重量级投资者。后面,我们专门介绍一下四维图新这几年在资本运作上让人眼花缭乱的一系列骚操作。

四维图新的车联网搞了足有10年,先是公司内部成立车联网业务部门,又成立子公司,再收购图吧,又剥离出并表,动作很多,一分钱没赚。但是,这块业务的概念十足,除了车联网、物联网本身,现在又加上了5G、科创板,都是很新又很劲爆的炒作概念。

从盈利角度,车联网板块业绩最好的是动态交通信息,普通用户在地图上看到的反映道路拥挤情况的红绿颜色就直接来自动态交通信息,对于实时路径规划至关重要。动态交通信息的业务主体是四维图新2007年收购的世纪高通,是早期四维图新最为成功的一次收购。

目前,动态交通信息也同样面临来自互联网的冲击,之前,动态交通信息主要来自同出租车公司合作,利用出租车的回传数据去制作,但是,相对于高德、百度,几千万级的日活,出租车的数量完全不具备可比性,同导航地图类似,将来最好的生产模式,必然还是用户生成。

3、芯片业务

2017年,四维图新收购杰发科技,拿到了汽车电子芯片业务,是公司应对汽车电动化、智能化,谋划自动驾驶版图的的一个重要业务布局。

杰发科技在被收购的前两年业绩还能勉强达标,2018年已经开始变脸,后续不容乐观,2019年量产的胎压监测芯片被公司寄予厚望,不知会表现如何,对杰发的收购,本文的第二部分也会详细介绍。

4、自动驾驶

公司从之前的ADAS(辅助驾驶)地图切入高精度地图、高精度定位,同芯片业务协同,进入自动驾驶领域。

目前,四维图新高德都已经具备了高精度地图数据的采集和生产能力,只是等能够落地的商业化应用场景,虽然,嘴上都声称自己拿到了第一个商业化订单(高德是凯迪拉克和吉利,四维图新是宝马),但是,总体商业化还只是起步阶段。

高德说自己拿到了国内第一个高精度地图数据订单,四维图新说你那不算高精度地图,我才是拿到了真正的L3级高精度地图订单。可以肯定的是,这块业务还是处在起步阶段,并没有贡献收入。

5、位置大数据服务

这块业务,除了画饼,还没有看到什么实际的东西。

2

资本运作

程总上任新的CEO后,公司的资本运作明显增多,我们专门梳理一下近年的主要动作。

1、腾瑞科技(导航犬)

腾瑞科技的主打产品导航犬,是国内最早的地图导航APP之一。

创始人钱进最早是在爱立信写代码,看准了移动互联网的机会,靠写代码挣的一笔辛苦钱,创办了导航犬,据说2006年产品上线,当时,我们都还在用诺基亚,手机还是2G时代,GPS还并不是手机的标配,也没有几个人用过手机导航。

2008年,四维图新参股投资腾瑞科技,投资额为253.2万元,持股比例8.93%,2010年公司上市后,出资1470.3万元,受让老股东及增资扩股,最终持股比例增加到19.5%。

2012年,腾瑞科技进行了第三轮融资,四维图新没有跟进,持股比例下降到了16.83%,事后来看,幸亏没有跟投,这次融资应该是腾瑞估值的最高点,据说估值6000万美元。

2013年,移动互联互联网的地图大战一触即发,BAT先后向导航犬表达了收购意向,都被钱进一一拒绝。后来的故事大家就有点了解了,阿里收购高德,百度成立LBS事业部,搜搜地图改名腾讯地图。

拒绝被收购的导航犬,在互联网巨头面前,不堪一击,迅速被KO。刚才好奇,搜了一下导航犬的网站,居然还在,只是,正好是这一年,导航犬的网站停止更新。

2014年,公司把投资从长期股权投资挪到了可供出售金融资产,并且,计提资产减值准备1429.7万元,账面价值只有不到300万元。年底,公司以1500万元收购了腾瑞了的剩余83.6%股权。

当时,导航犬账上现金只有11万元,净资产的公允价值是-78万,收购价格和净资产的差值形成商誉1872万元,然后,四维图新在2015年和2016年分两笔商誉减值,全部计提掉,其实,完全没有必要出那1500万,明显已经分文不值。

2015年,公司收购图吧51%股权,同时,把腾瑞科技打包放入图吧。退出导航犬的钱进,后来创办了一家行车记录仪公司极路客GoLuk,继续自己的创业故事。

如果说对导航犬的收购还只是为了处理历史遗留问题,四维图新随后对于图吧和杰发收购,才真正体现了新当家人程鹏先生的资本运作能力。

2、图吧Mapbar

这家公司和导航犬差不多一样老,同导航犬不同的是,图吧起家主要是做PC端的互联网地图,并且,最早的百度地图也是脱胎于图吧,导航犬和图吧都属于典型的起个大早赶了个晚集。

2015年,四维图新出资2.96亿元,收购北京图为先51%股权,四维图新(香港)出资2.2万美元认购图吧BVI新增股份,持股占比51%。同时,规定收购款中的0.96亿元,用于收购四维图新持有的腾瑞科技100%、上海趣驾80%、和骊安51%股权。

收购完成后,图吧成为四维图新车联网业务的核心主体,此时,反推图吧估值5.8亿元。四维图新围绕图吧的资本运作大幕正式拉开。

图吧是VIE架构,看架势,最初是奔着在海外上市去的,图吧的国内的业务主体是北京图为先,北京图吧通过协议享有北京图为先的全部权益,北京图吧又是图吧BVI的全资子公司,因此,图吧BVI是最终受益主体。

2017年,公司继续出资1.58亿元,收购北京图为先剩余的49%股权,其中,1亿元用于收购创业老股东的股权,5千万元用于增资扩股,四维图新100%控股后,将图为先更名为四维智联。同时,联发科技以0.97亿美元认购图吧BVI新发股份,同时,图吧BVI回购除四维图新和百度外的老股东的股权,交易完成后的股权结构如下图。

此次交易完成后,图吧的创始人及财务投资人全部退出,并且,四维图新把联发科拉进来进行了利益绑定,全力打造由四维图新的地图数据、图吧的车联网应用、杰发及联发科的硬件芯片构建的车联网体系,此时,以联发科的出资额与股权比例反推图吧估值18亿元左右,已经是四维图新一年前入股时的3倍多。

2018年,图吧BVI再次增资扩股,这次四维图新拉来了来头更大的腾讯和蔚来汽车。其中,腾讯附属公司ImageType(投资2亿元,占比7.488%)、蔚来资本(投资1亿元可转债,转股后占比3.744%)、Advantech(投资2500万美元,占比6.397%)。

此时,反推图吧估值已经高达26.7亿元。交易全部完成后,四维图新在图吧BVI的持股比例已经降至45.17%,但是,图吧估值大幅攀升,加上取消并表,一举为公司带来一次性投资收益10.8亿元。OMG!

3、杰发科技

2017年,四维图新38.75亿元收购汽车芯片制造商杰发科技,此次收购完成后,形成商誉30.43亿元。

此次收购,四维图新现金支付34.45亿元,股份支付3.31亿元,增发股份价格17.02元,同时,收购资金通过以同样价格定向增发募集,募集对象包括:腾讯产业基金、芯动能基金、天安财险、中信建投证券、华泰资产、林芝锦华、华泰瑞联、安鹏资本、龙华启富和员工持股计划,所有增发股份锁定3年,明年到期。

杰发原股东雷凌科技(联发科技附属)全部拿了现金退出,杰发公司高管的持股公司(杰字打头的四家公司),40%拿了现金,60%拿了四维图新增发的股票。后来,四维图新又拉联发科技拉到图吧,进行了利益绑定。

此次定增,四维图新大股东没有参与,持股比例由增发前的12.21%,下降至10.15%,腾讯参与定增,持股比例由增发前的10.97%,下降至9.94%。值得一提的是,增发完成后,公司CEO程鹏先生持股0.37%,由于一帮财务投资人的表决权都让给他行使,程鹏先生拥有公司表决权比例合计7.11%。根据最初草案,程总的表决权是准备超过第一大股东,达到14.78%。

杰发科技原股东对此次收购进行了利润承诺:

如果利润不达标,按照未完成比例,对交易对价进行现金补偿。

调整后的交易对价=原交易对价(即38.751亿元)×三年累计实现净利润÷三年累计预测净利润。

最终2016-2018年,杰发科技对利润分别为:1.96亿元、2.08亿元、1.99亿元,没有完成利润承诺,杰发科技需要补偿公司6.16亿元,实际最终收购价格变成了32亿元,同时,四维图新计提商誉减值8.86亿元。

回看杰发科技的三年净利润,基本都维持在了2亿元左右,按照32亿元左右的最终收购价,收购市盈率是16倍左右,价格基本还算合理。更为重要的是,如果没有杰发进来贡献利润,四维图新原有的主营业务已经开始亏损。

一波操作下来,公司同联发科技和腾讯在车联网上的绑定更加深入,同时,在图吧的增资扩股过程中还捞了一笔不小的投资收益。

这波资本运作,基本没有什么毛病,可以说,还是有点666的。但是,问题在于后续的业务整合与落地,地图和芯片可以说是两个完全不同的业务领域,现在以车联网、自动驾驶之名,整合到一块,以后的发展是否能够如愿,我们这里打一个大大的问号。

3

财报解读

1、营业收入

2018年,公司营业收入21.34亿元,同比下降1.06%,主要因为收入占比最大的导航业务同比下滑,全年实现收入7.75亿元,下降1.66亿元或17.63%。

前面我们说过,导航业务会是受冲击最大的业务板块,实际上早在2011年,导航业务收入就曾经高达7.53亿元,不过,当时导航业务的收入贡献占比将近90%,现在占比已经只有36%。

从四维图新收入结构的变化,也能看出公司努力的方向,导航业务守住了基本盘,车联网是连续多年重点发力的业务,现在主要靠世纪高通的动态交通信息和中寰卫星的商用车车联网撑起来门面,其实,严格说,个人认为动态交通信息不应该放在车联网,再加上,收购来的芯片业务,基本实现导航、车联网、芯片的三足鼎立。自动驾驶基本还没有收入,估计要靠ADAS数据露个脸,位置服务应该也就做几个政府项目。

现在的年收入,相对于2010年上市时的6.75亿元,已经增长2倍多,单纯看增速,成长性还算不错,不过,主要是靠收购实现的外延式增长,公司能不能实现自身的内生式增长,还需要关注,最近几年贡献比较大的是对世纪高通、中寰卫星、杰发科技的收购。

2、利润

资本运作增多以后,随之而来的就是会把财务报表复杂化,比如利润经过各种加减以后,已经完全看不清它的本来模样。我们从归母净利润往前倒推,一点点看里面都注了那些水。

2018年,实现归母净利润4.79亿元,其中,少数股东损益-1.02亿元,说明四维图新并表的下属非全资控股的子公司的少数股东(也就是除了四维图新外的其他股东)承担了1个亿的亏损,把这部分减掉以后,得到公司的净利润是3.77亿元。

再往前,所得税1.29亿元,除税前总利润是5.07亿元,再往前,公司产生了两笔大额的一次性投资收益,包括:图吧增资扩股后不再并表产生的投资收益10.77亿元,杰发科技利润不达标的原股东补偿6.16亿元。如果把这两笔一次性投资收益去掉,总利润就会亏损达到11.86亿元。

如果我们也把这次计提的商誉减值(杰发科技利润不达标)8.86亿元,也算为一次性,去掉影响的话,总利润仍然是亏损3亿元,这基本可以看作公司主营业务的基本情况。不过,考虑杰发科技的利润波动和同四维图新的业务协同难度,公司账上的20多亿商誉,分分钟仍有减值风险。

如果把杰发科技贡献的2个亿利润扣除,就可以看出来,四维图新原有业务已经非常窘迫。现在公司的业务布局,成本端已经摊开,但是,收入端还没能跟上,业绩压力比较大。2017年,公司归母净利润2.65亿元,杰发科技净利润1.88亿元,原有业务的利润贡献不足1亿元。下一步要想业绩做起来,杰发科技不能掉链子,自动驾驶板块也需要尽快贡献收入。

3、管理费用和研发费用

四维图新的业务模式可以看作一个典型的软件产品公司,本身营业成本很低,成本来主要自于管理费用,也就是人力费用。

我们可以看到,这几年公司的管理费用持续升高,已经从2010年的3.37亿元升高到2018年的4.78+12.76=17.54亿元(2018年开始,财报中研发费用从管理费用中独立出来,单独列支),增加了4倍,远高于收入增长,已经占到收入的82%,是公司的最主要支出。

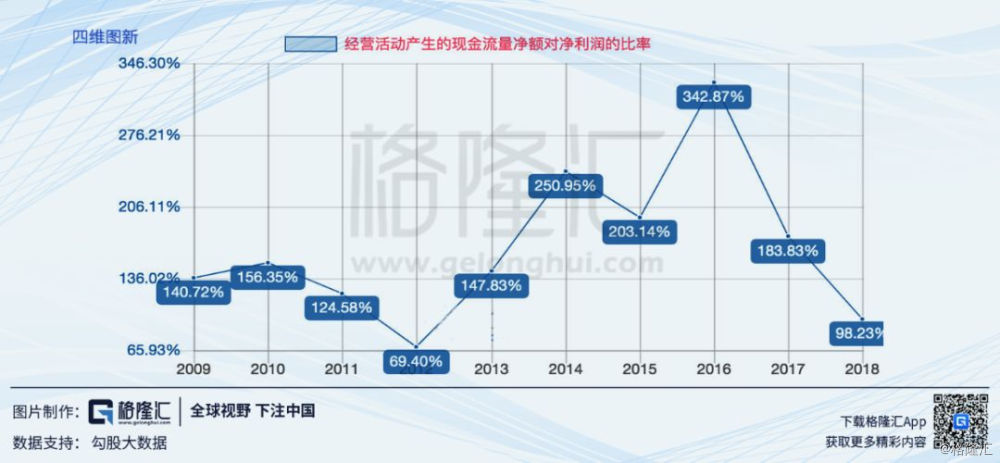

公司的其他财务指标都还不错。客户大部分是车厂和互联网大厂,回款情况也都不错,现金流也很稳定,坏账可能主要来自于地理信息服务类的项目账款。经营活动现金流量净额常年高于净利润。公司长期保守经营,一直保持0有息负债,现在也仅有5000万的债券,财务上还有加杠杆的空间。

不过,再看看投资活动现金支出,挣来的钱基本也全又投了出去,碰上收购杰发这样的大投资,也还是得靠募资解决。

比较有意思的是,2018年,公司计提了一笔中国公路工程咨询集团公司的283万元坏账拨备,属于全额计提,这应该是控股子公司中交宇科的项目,并且,中国公路工程咨询集团公司是中交宇科的发起股东,也是现在的少数股东,股东欠账不还,这是几个意思。

4

投资分析

之前,四维图新只想做个安静的地图供应商,互联网兴起后,无论是地图的生产还是使用都发生了革命性的变化。

生产端,通过海量用户数据去生成地图信息,正在逐渐取代传统的专业地图生成方式;应用端,互联网带来的免费模式早已是大势所趋。

死守地图,必死无疑。

前几天,看到一个合众思壮的新闻,工资都发不起了,大股东也在找海淀国资接盘,不胜唏嘘,定位和导航,也算是曾经的战友,只是GPS民用普及化以后,做专业定位设备的基本已经被降维打击。

事实上,四维图新一直在试图从应用端去突破,早在2010年的上市之初,就开始重点培养车联网业务,公司做过自己的互联网地图,也做过自己的移动应用,只是,在赢者通吃的互联网市场,四维图新显然有点水土不服,趣驾和就近儿这样的产品,估计行业内知道的都不多,基本都胎死腹中。

四维图新也尝试去做行业应用,但是,连传统GIS厂商都是吃了上顿没下顿,四维进去能尝到啥甜头。

程总上位后,更是全力图新,依托地图、导航,发力车联网、自动驾驶,通过并购拼上了芯片这块最重要的拼图,并且,拉来了腾讯和联发科这样的老大来站台,资本运作能力可圈可点,战略布局很好,但是,难点在于落地实施。

几番调整下来,现在四维图新已经把自己的未来押宝在了车联网及自动驾驶方向,这确实是个非常性感的热门方向,但也早已是兵家必争之地,各路人马聚集于此,鹿死谁手,尚未可知。

谷歌、百度这样的互联网大厂?或许吧,通用、福特这样的传统车厂,或者特斯拉这样的车厂新贵?可能吧,四维图新、HERE这样的传统图商?不知道。

截止周五,四维图新收盘价26.60元,市值348亿元。公司目前的估值,完全是市梦率概念,即使按照全是水分的2018年盈利估算,市盈率也有75倍,如果按照正常2亿左右的净利润,市盈率早已是100多倍。

简单总结四维的投资价值,公司质地不错,没啥毛病,就是贵。如果退去概念炒作的光环,我们拿现在的市值,以成熟公司20倍市盈率的估值去倒推,对应的净利润是18亿元,差不多和现在年收入差不多,短期能看到达到这个水平的希望吗?我觉得悬,当然,我也承认,贫穷确实限制了我的想象力,对应一下开篇的引言,个人不持有四维图新的股票,短期也不打算买入。

前面说过,四维图新身上的概念很多,正经八百数得上的就有车联网、物联网、自动驾驶、国产芯片、大数据、智慧城市,稍微引申一下,还有5G、北斗、科创板。四维图新已经不是那个没有故事的女同学,如果被游资看上,爆炒一番,绝对拿的出手,所以,如果你想知道短期还涨不涨,那应该去问“主力“,至于长期股价,个人觉得腰斩也不为过,不过,我们也并不是说,四维图新的新业务一定成不了,而是说,对于我们这种低风险偏好的投资者来说,胜率不合适。