下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从2013年开始,中概股的表现真不尽如人意,不仅跑输了标普500大盘指数,甚至还跑输了国内的沪深300指数。

这些年,赴境外上市的中国企业——中概股的日子其实一点也不好过。刚刚几天前,还有一家中国公司被资本大鳄恶意做空,上演惊魂一梦。

4月17日,优信二手车(UXIN.US)受投资咨询公司美奇金做空报告影响,股价一度跌超50%,最终收跌超36%报1.95美元。后来,优信方面驳斥做空报告的无稽之谈,第二日股价又回升了51%。

(行情来源:Wind)

这样的过山车行情,真够刺激和酸爽。此外,我们还注意到优信二手车至2018年7月上市以来,累计跌幅竟超71%。其实,不止优信二手车,特别是赴美上市的互金公司才是重灾区,基本都跌去了60-70%,甚至有的跌超90%。

你再看看,平时我们经常接触的衣食住行(比如淘宝、京东、百度),2018年全年也跌得似狗。

据格隆汇统计,阿里巴巴全年累跌20.51%,中石油累跌9.43%,百度累跌32.28%,京东累跌49.47%,微博累跌43.52%,爱奇艺累跌17.39%。当然,2019年这几月,也随大盘反弹了一小波。

从2013年开始,中概股的表现真不尽如人意,不仅跑输了标普500大盘指数,甚至还跑输了国内的沪深300指数。你说,投资中概股,气不气?

但是,万物均有周期,就如昼夜更替,黑白轮转一般。只有跌下去的才是机会,只有大幅下跌才会有黄金坑,才好弯腰捡钱。

下面,我们将分析中概股的投资机会。这无非就需要从两个维度出发——基本面和价格来看。

“基本面”如何?

中概股有200多家公司,基本上处于不同的行业或是细分领域。要分析中概股整体的“基本面”,就跟平时分析每家公司不一样,也下探不到每家公司所处的行业或是业绩上。

下面,笔者将援引某位大咖的分析思路,从商业模式、财务状况、治理结构三方面来探究一下中概股的家底子。

1、商业模式

天底下的生意,优秀的商业模式无非三种。第一,你干,别人不能干;第二,大家都能干,但你卖的贵;第三,卖的价格都一样,但你成本最低。

我们知道,商业的本质是赚钱。从最原始的基础概念(利润=收入-成本)来推导,只要你提高收入,降低成本,两个维度都占齐了,就很无敌。这就是以上分享的第二种和第三种商业模式,其实A股里面的白马股也可以参考这个方式去选择。

但最好的还是第一种商业模式。这里又可以分为两种,其一是垄断经营,大家都知道非常赚钱,比如银行、烟草。其二,就是阶段性的创新和服务,自己干的了,别人却干不了。

改革开放以后,中国的商业创新和服务是非常繁荣的。比如,门户产品和服务模式、网络游戏和电子商务、快捷酒店的模式、直播进行打赏的模式。如此种种,不胜枚举,这些都发生在中国。而其中的创新商业模式大多发生在中概股的身上。因为此前A股本身制度的原因,反是有点互联网业务的公司都去香港或美国上市了。

但是他们的商业模式属于第一类,相对于国内的其他行业或企业会有一定的优势。

2、财务状况

在2018年,很多的A股公司面临股权质押爆仓或是其他债务性违约的风险。那时,A股在继续单边下跌的话,不少公司将遭遇灭顶之灾。但反过来说,不少公司也是没有办法,因为行业等各种因素决定了,不得不高杠杆、不得不高负债经营。

但中概互联网公司属于轻资产运营,具备低杠杆、低负债的特点,往往账上还有充足的现金。财务状况上,相对国内一般的上市公司会好一些。

3、治理结构

讨论公司的治理结构,一般有两个维度,一是激励,二是制约。

在激励这个维度上,最好是管理层和股东利益要一致。而中概互联网公司在创业期间,创始人及高管层都会留下一部分股份,上市之后跟公司一同成长,这样就会更好一些。俗话说,天下熙熙皆为利来,天下攘攘皆为利往。只有利益才能捆绑地更深更实。

在制约这个维度上,我们来简单举一个例子。1998年,一名深圳大学毕业生创办了一家企业,并且还邀请了3名同学入伙。股权占比方面,创始人最高,比任何一名同学的都要高,但三名同学的股份加起来要比创始人稍高,这就是制约。其实,这位创始人名叫Pony。

在两个维度上,中概互联网公司的治理结构相对较好。并且,不少公司的股权结构会更加灵活,比如同股不同权。

以上的三个方面,包括商业模式、财务状况以及治理结构,可以作为一个侧面去反应整个中概股的“基本面”。

价格便不便宜?

我们通过雪球中概30指数(US.ICS30),来观摩观摩中概股的行情变化。我们统计一年以来(2018/4/19-2019/4/17),累计跌幅为13.44%,而同期标普500指数累涨7.08%,同期沪深300指数的累计涨幅为8.52%。

很显然,中概股跑输了标普500指数和沪深300指数。中概股不涨就算了,还倒跌这么多。如果从现在的维度去看,中概股就相对更有优势。

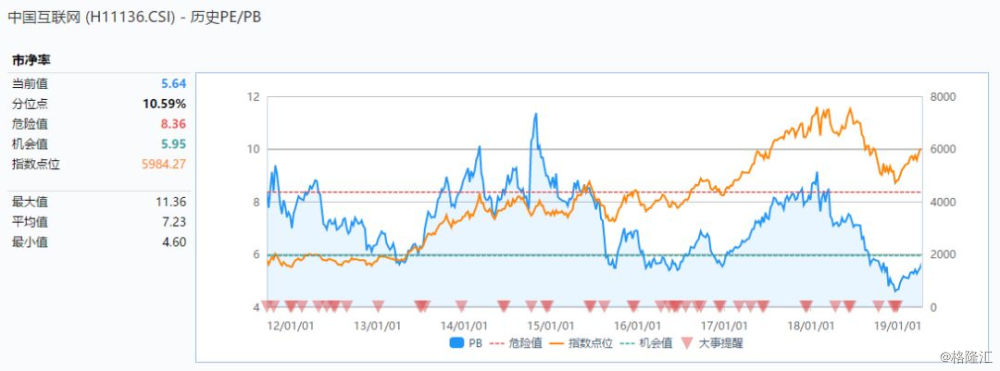

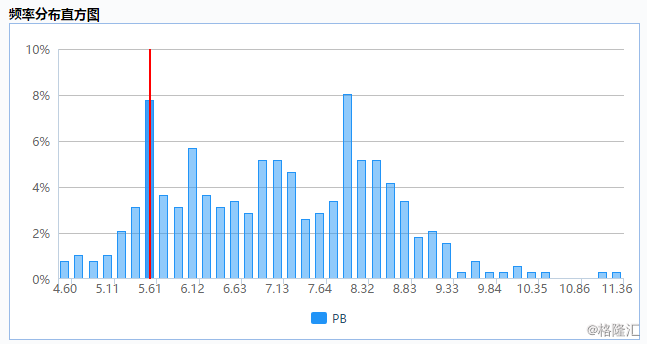

我们再从估值的角度去看。历史上来看,中国互联网(H11136.CSI)(追踪海外上市的中国互联网公司的指数)的走势于PB长期吻合。

(来源:Wind)

目前,PB为5.64,低于机会值的5.95,处于这个估值水平及以下的机会频率在16.54%。这相当历史上有83%的时间是高于目前的估值。

发现没,这就是投资机会!

那么,问题来了,又该如何把握中概股低估的机会呢?当然,你可以去开通港股或美股账户,去单个买低估的个股。但是操作起来会比较麻烦,首先一点看财报就很头痛,全是英文,并且美国的会计准则与国内的不一致,分析起来不会那么容易。

那么,有简单易行的方法吗?当然有——投资相关的指数基金。目前,国内规模较大的有两家,一家是易方达中证海外互联网ETF(513050),一家是交银中证海外互联网指数基金(164906)。

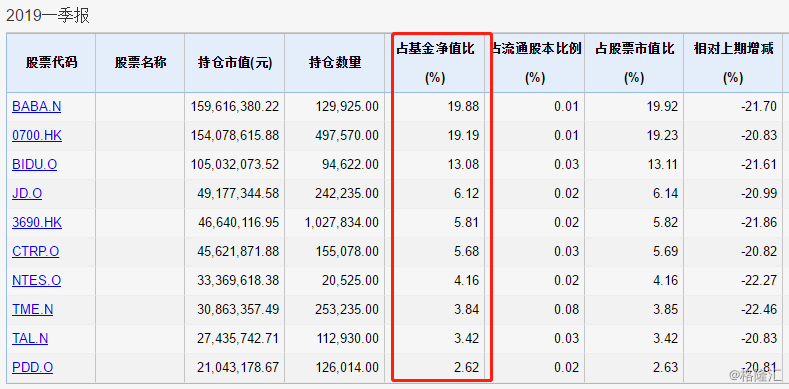

不过,这两个指数基金重仓的公司不太一样。易方达中证海外互联网ETF的仓位最重的在腾讯、阿里巴巴、百度。三家的持股比例在50%以上。

而交银中证海外互联网指数基金仓位则平均一些,除了BAT以外,美团、网易、拼多多、京东等仓位也较重且靠前。

其实,任意选择其中一家就好,因为BAT与国内一半以上的独角兽有股权关系。

结语

对于中概股,我也已经把思路逻辑以及具体的操作方法进行了分享。不过,以上仅供参考,任何投资均是建立在自己的分析判断之上的。

最后,还分享一点点投资小心得。我有一个怪圈,就是平时自己看好的个股或机会,往往会放在一边,觉得还会再跌,跌到底在集中买入。但是往往低估是一个区域,不是一个点。

这就像去年10月份或是今年1月份,本身A股大盘或是众多行业板块均出现大幅超跌,估值已经非常之低,但就是视而不见,继续空仓等待,但又不知道在等待什么……

最后悲催的是,我基本错过了大好行情。因为行情一旦涨起来,就不容易追上,因为A股向来是急涨急跌。

或许最好的方式是发现低估的机会时,分仓分时入局。