下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

核心观点

一季度财政收支“剪刀差”走阔,财政收入下滑,支出高增,财政扩张提前兑现。减税降费对财政收入的影响已经突出体现并将延续,地方债提前发力支持财政支出高增,后续受到额度限制或难持续。地方政府专项债发行节奏有望加快,政府性基金或将维持高速扩张。全年财政政策宽松基调已定,货币政策进入观望期,10年期国债收益率3.4%是当前市场情绪博弈的重要关口。

一季度财政收支“剪刀差”走阔。财政收入同比增长6.2%,较去年同期下降7.4个百分点。财政支出同比增长15%,较去年同期上升4.1个百分点,一季度财政收支走势分化程度扩大。

财政收入增速受到减税降费影响持续下坡。一季度增值税高位企稳,消费税和企业所得税有所回暖,而个税、进口税减少和出口退税增加则对一季度财政收入施加负面影响。展望未来,在税率不再发生变化和经济企稳假设下,个税、消费税、企业所得税可能有所回升。而4月1日实施的增值税税率下调,预计将使增值税增速大幅下滑,财政收入将明显承压。

地方政府一般债提前发力,基建相关支出高增。一季度城乡社区支出6247亿元,同比增长22.8%,交通运输支出3820亿元,同比大幅增长47.4%。其他支出增速大致与前值持平,保持稳健增长。但是考虑到一般债发行额度所剩不多,财政支出全年上升趋势可能减缓。新增地方政府一般债全年限额为9300亿元,一季度新增6114亿元,已经接近全年额度的2/3,后续发行力度将会受限,预计财政支出大幅扩张难以持续,财政收支“剪刀差”收窄。

政府性基金收入下滑,支出大增。地方政府土地出让收入下滑,导致政府性基金收入增速时隔3年再度转负。2019年一季度,土地供应面积下滑较多,即使在房地产“小阳春”的影响下土地成交楼面价上涨较快,但仍难掩土地出让收入下行。地方专项债发力,地方土地出让收入安排支出大增导致政府性基金支出同比高增。2019年新增专项债限额2.15万亿元,争取9月底前发行完毕,一季度新增7062亿元,节奏明显快于往年,约为目标的1/3,后续仍有提速可能,支持政府性基金支出进一步扩张,预计政府性基金维持高速扩张。

债市策略:总体而言,财政扩张在一季度提前兑现,未来财政支出受到一般债额度和财政收入的限制可能会边际减弱,政府性基金支出在专项债的支撑下预计仍将保持高增速。对于债市而言,积极的财政政策已经对经济产生了积极的影响,虽然可能不会更加“积极”,但是总体的宽松基调不会很快改变。对利率的影响仍需观察经济基本面反弹力度,融资结构的改善程度,以及央行的货币政策走向。市场和货币当局都进入了经济金融基本面的观望期,目前10年期国债收益率3.4%的点位是市场情绪博弈的重要关口,基于基本面的超预期改善和货币政策的调整,我们把10年国债收益率的运行区间判断上调为3.2%~3.6%。

事项

4月16日,财政部公布2019年一季度财政收支情况。

1-3月累计,全国一般公共预算收入53656亿元,同比增长6.2%。全国一般公共预算支出58629亿元,同比增长15%。

1-3月累计,全国政府性基金预算收入14300亿元,同比下降6.2%。全国政府性基金预算支出18881亿元,同比增长55.9%。

对此,点评如下。

评论

财政收支走势呈现“剪刀差”

1-3月累计,全国一般公共预算收入53656亿元,同比增长6.2%,较去年同期下降7.4个百分点。全国一般公共预算支出58629亿元,同比增长15%,较去年同期上升4.1个百分点。财政收支呈现“剪刀差”,财政支出同比增速自去年10月起超过财政收入,二者的差距在进入2019年后显著扩大。收入方面,2018年下半年开始的减税降费效果逐渐兑现,财政收入持续下行。支出方面,受到一季度地方债发行提速的影响,财政支出节奏明显加快,主要体现在基建相关支出的快速上行。在收入和支出此消彼涨之下,一季度财政扩张力度较大。

减税降费力度大,财政收入增速持续下坡

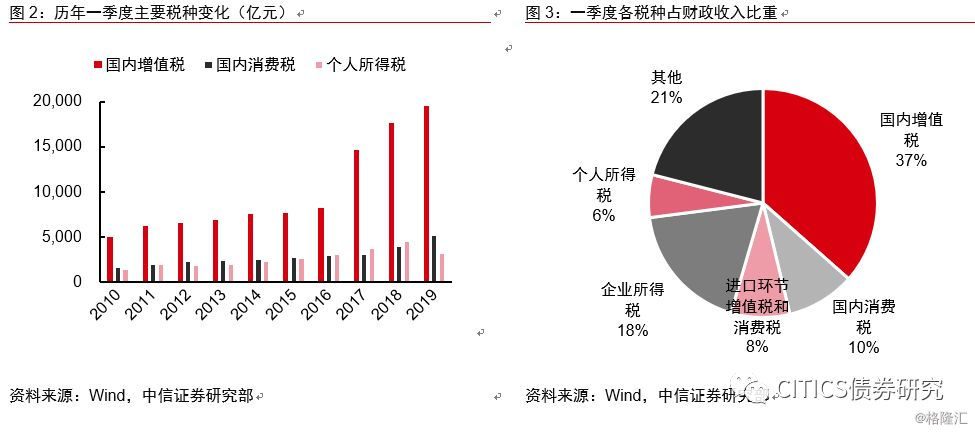

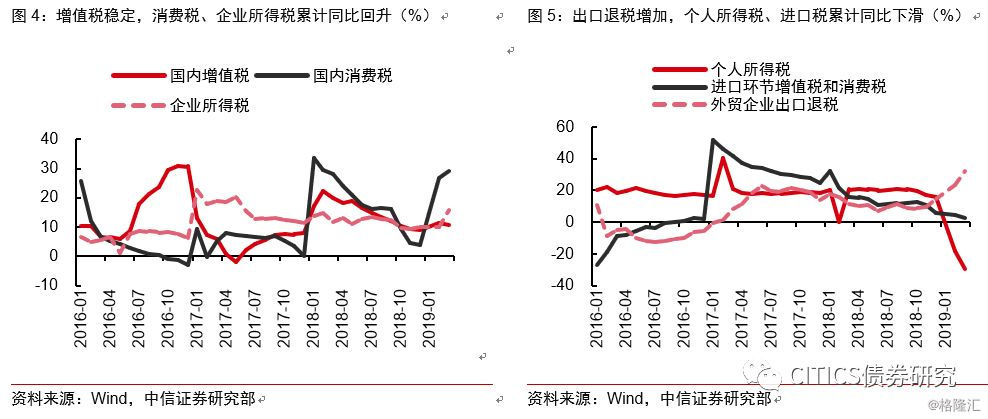

增值税高位企稳,但后续增速有较大压力。一季度国内增值税收入1.96万亿元,高于去年同期0.19万亿元,上行趋势有所放缓。国内增值税增速放缓主要受到减税降费和去年增值税税率调整的影响。4月1日起,增值税税率再次下调,制造业等行业增值税税率将从16%降至13%,交通运输和建筑等行业增值税税率将由10%降至9%,可能对全年的增值税收入产生较大压力。由于增值税在财政收入占比最高,一季度达到37%,预计一季度过后,财政收入整体增速将显著承压。

消费税、企业所得税有所回暖。一季度消费增速企稳反弹,带动消费税收入明显改善。社会消费品零售总额同比增长8.3%,增速企稳回升。消费企稳主要来源于地产后周期的家电、家具和建筑及装潢材料消费额明显增长,粮油食品、服装等必选消费延续增长,石油及制品类在油价上涨趋势中保持增长。3月工业增加值同比大幅改善,超预期增长8.5%,PPI也有所回暖,预计工业企业利润也将有所回升,是推动企业所得税边际改善的主因。

个税、进口税和出口退税给财政收入带来压力。在减税降费的政策基调下,个税的“起征点”和税率的调整明显降低了财政的个人所得税收入,一季度个税收入明显下跌。进口环节的增值税和消费税受到进口疲弱的影响,去年年末以来增速明显放缓,后续仍有待观察。出口退税在一季度出现快速上升,一方面出口增速仍保持稳健,另一方面受到政策提高出口退税率的影响十分明显。

基建迅速发力,一季度财政支出高增

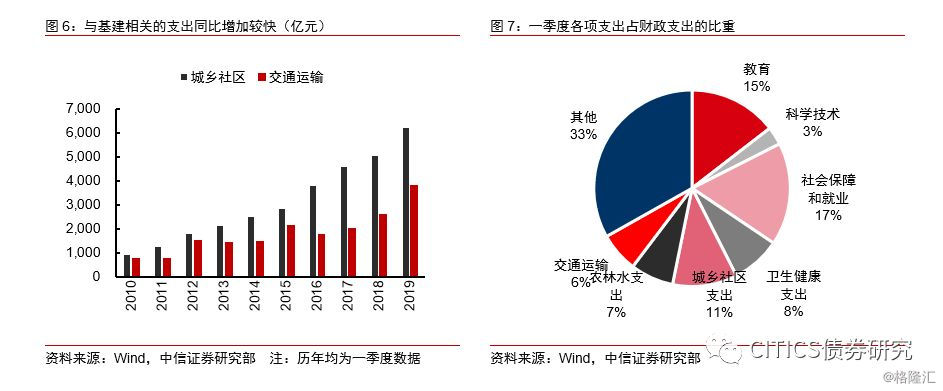

从分项来看,基建相关的支出显著提速是一季度财政支出高增的主因。一季度城乡社区支出6247亿元,同比增长22.8%,交通运输支出3820亿元,同比大幅增长47.4%。除此之外,科学技术支出1763亿元,同比增长26.5%,但由于占比较低,对财政支出影响有限。其他支出增速大致与前值持平,保持稳健增长。

一般债发行额度所剩不多,财政支出全年上升趋势可能减缓。从城乡社区和交通运输支出的增长情况来看,政府依靠基建托底经济的决心十分明确,一季度地方一般债发行提前放量也支持了财政基建支出的扩张。考虑到地方政府债的发行计划,新增一般债全年限额为9300亿元,一季度新增一般债6114亿元,已经接近全年额度的2/3,后续发行力度将会受限,财政支出大幅扩张预计难以持续。

政府性基金收入下降,支出大增

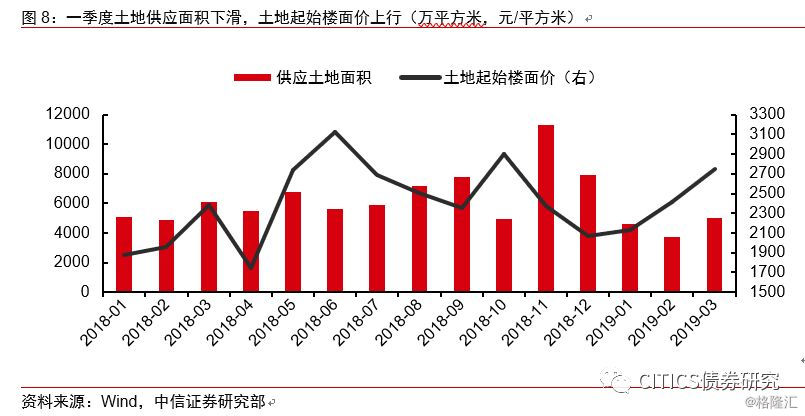

地方政府土地出让收入的下滑直接导致政府性基金收入下降,政府性基金收入增速时隔3年后再度转负。1-3月累计,全国政府性基金预算收入14300亿元,同比下降6.2%。分中央和地方看,中央政府性基金预算收入1003亿元,同比增长6.1%;地方政府性基金预算本级收入13297亿元,同比下降7.1%,其中国有土地使用权出让收入下降9.5%。中央政府性基金收入增速保持平稳而地方政府土地出让收入增速快速回落,带动全国政府性基金收入增速下滑。土地出让收入对政府性基金收入产生重要影响,去年土地出让收入占全国政府性基金收入占比高达87%。2019年一季度,土地供应面积下滑较多,即使在房地产“小阳春”的影响下,土地成交楼面价上涨较快,但仍难掩土地出让收入下行。

地方专项债发力,地方土地出让收入安排支出大增导致政府性基金支出同比高增。1-3月累计,全国政府性基金预算支出18881亿元,同比增长55.9%。分中央和地方看,中央政府性基金预算本级支出293亿元,同比增长89%;地方政府性基金预算相关支出18588亿元,同比增长55.5%,其中国有土地使用权出让收入安排的支出增长45.2%。政府性基金大增,很可能是地方政府专项债提前放量,推动农村和城市基础设施建设一季度迅速发力所致。2019年新增专项债限额2.15万亿元,争取9月底前发行完毕,一季度新增7062亿元,约为目标的1/3,后续仍有提速可能,支持政府性基金支出将进一步扩张。

财政收支展望

财政收入增速仍有下行压力,财政支出增速可能放缓,财政收支“剪刀差”趋于收窄。收入方面,随着实质性的减税降费不断兑现,财政收入已经呈现出持续滑坡的趋势。就目前来看,4月1日增值税的税率下调很可能进一步拉低未来财政收入的增速水平,但同样也有利多因素存在。在现有的税率不发生改变的前提下,随着经济的企稳反弹,个人所得税、企业所得税和消费税增速有望提高,预计会对后续的财政收入产生正向作用。支出方面,地方一般债提前放量支撑财政支出的大幅扩张,但考虑到地方政府一般债的额度所剩不多,对后续财政支出的支持力度将会受限,财政支出增速可能下行,从而使财政收支“剪刀差”收窄。

房地产短期景气上行有望阶段性推升政府性基金收入,地方专项债持续放量或可维持支出高增,预计未来政府性基金扩张趋势仍将持续。收入方面,当前土地成交楼面价的上涨可能会使土地供应增加,但是房地产的景气目前并未明显传导至拿地,房地产商仍相对谨慎。因此政府的土地出让收入短期可能小幅上升,长期仍要看后续的房地产走势和调控政策的边际变化。支出方面,地方专项债的发行额度和节奏已经相对确定,将继续支持政府性基金支出维持较高的累计同比增速。

债市策略

总体而言,财政扩张在一季度提前兑现,未来财政支出受到一般债额度和财政收入的限制可能会边际减弱,政府性基金支出预计仍将保持高增速。对于债市而言,积极的财政政策已经对经济产生了积极的影响,虽然可能不会更加“积极”,但是总体的宽松基调不会很快改变。对利率的影响仍然需观察经济基本面反弹力度,融资结构的改善程度,以及央行的货币政策走向。市场和货币当局都进入了经济金融基本面的观望期,目前10年期国债收益率3.4%的点位是市场情绪博弈的重要关口,基于基本面的超预期改善和货币政策的调整,我们把10年期国债收益率的运行区间判断上调为3.2%~3.6%。