下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:东兴海外团队

来源:东兴海外

报告摘要

香港注册制以“双重存档”为特征,科创板由上交所全权负责。拟上市公司申请材料递交联交所后,副本交予香港证监会存档,联交所与证监进行双重审查,联交所进行实质审核,香港证监会进行形式审核。科创板拟上市公司的全部审批权限均归属于上交所,证监会仅负责股票发行注册。

科创板的配套制度与港股注册制相比差异较多:

上市要求方面,港股适用单一标准,科创板的上市要求更为灵活,按照预计市值档位满足相应的5项标准之一即可上市;IPO制度总体大同小异。

信息披露方面,科创板在遵照A股制度的基础上做出更具弹性的安排,并且针对科创企业的特点更加侧重行业信息、核心技术等事项的信息披露。

交易机制方面,科创板放大波动性且优化融券交易,机制设计向港股灵活性交易规则趋近。

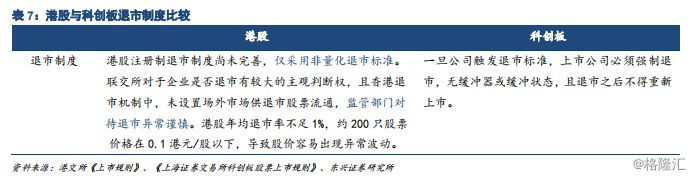

退市制度方面,联交退市较多依赖于主观判断,退市公司数量少,科创板实施更严格的退市制度,触发条件立即强制退市且不得重新上市。

通过分析近几年港股上市354只新股,我们发现其市场表现具有如下特点:

收益率方面,整体上看收益率呈现右偏分布,上市当天多数股票实现增长,而1个月、半年、1年、2年后多数股票的区间收益率为负;收益率方差于上市首日最大,1个月后减小,随后继续拉大。科技类公司中,医疗保健行业市场表现相对较好,在对区间涨幅前30%的公司所属行业的统计中,医疗保健行业有两次夺得第三名,其余科技类公司表现平平。

破发率方面,总体来看2014年至2019年每年新股发行当日破发率维持在15%-35%之间,随上市时间不断增长,两年后破发率维持在40%-60%之间。至于科技类股票的表现,医疗保健行业新股破发数量较多,居行业前列,上市1个月、6个月、1年、2年后的破发率均高于50%;软件服务类股票整体不佳,破发数量长期位列行业前三;其他科技类股票破发占比少,表现相对较好。

机构投资者持股方面,注册制下机构投资者持股比率均值随上市时间不断上升;国际机构、港资机构、中资机构对科技类股票偏好度逐步降低,其中,上市首日至上市2年,中资机构在资讯科技行业持股比例均值始终小于其在所有行业的持股比例均值。

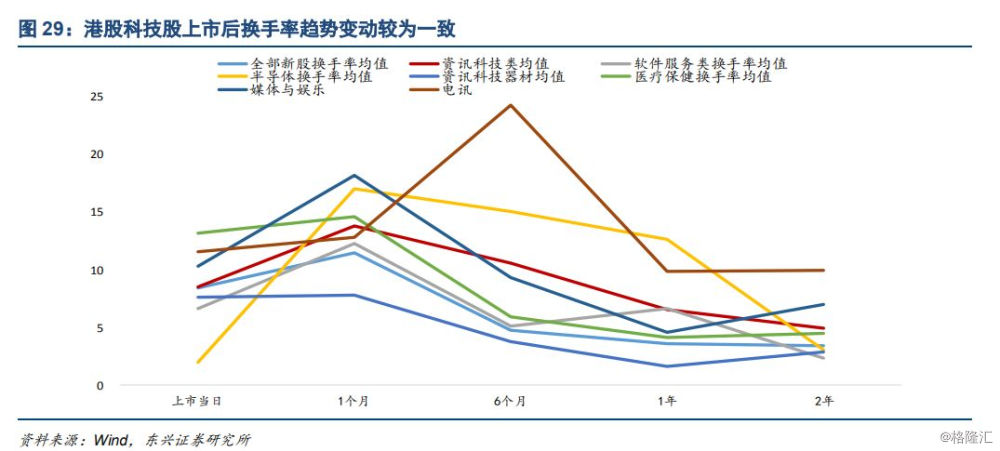

换手率方面,整体而言新股平均换手率在上市1个月内上升,随后不断下降,科技股上市后换手率趋势变动较为一致。科技股中,上市1个月内媒体与娱乐行业换手率最高,上市6个月后电讯行业换手率均值则处于较高水平。

目录

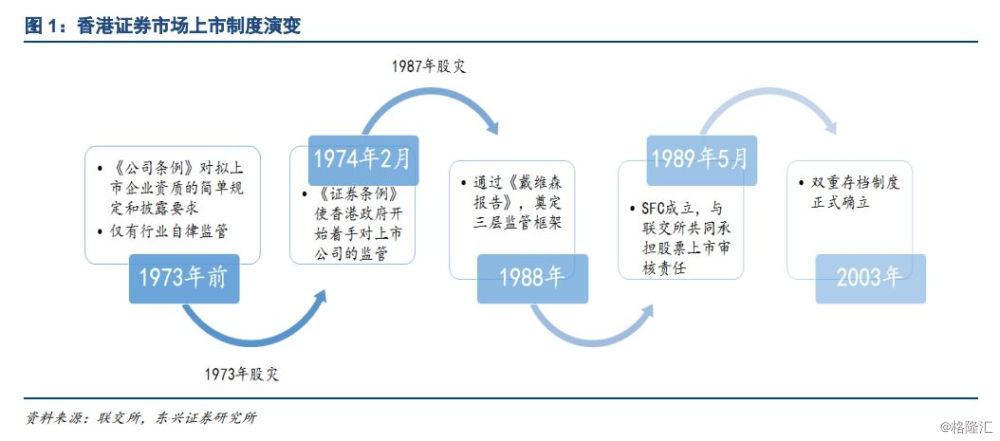

1.香港上市制度于2003年正式确立

2.港股实施“双重存档”注册制

3.配套制度设计:科创板规则设置更为完善

3.1发行承销制度:港股、科创板上市要求差别较大

3.2信息披露制度:科创板在遵照A股的基础上作出更具弹性的安排

3.3交易机制:科创板交易机制趋近港股

3.4联交退市多依赖主观判断,科创板明确退市标准

4.市场表现:科技股优势不明显

4.1科技股收益率表现平平

4.2软件服务类股票破发数量较高

4.3机构持股比例不断上升

4.4科技股流动性整体略优于行业均值

5.结论

1

香港上市制度于2003年正式确立

香港股市注册制历经三十年不断完善。1973年股灾发生前,香港股市一路高歌猛进,但配套的监管制度一直空缺,上市监管仅限于《公司条例》中对企业资质的简单规定和信息披露要求。因此1974年《证券条例》出台,摒弃了行业自律的自由放任式监管理念,构建了新的监管框架和监管体系,从证券交易、规则制定、投资者保护等角度对交易制度加以规范。1987年又一次股灾让香港政府认识到了与国外发达资本市场在制度上的差距,进一步促进其对监管制度的改革,随着1988年《戴维森报告》的通过,香港证券业的“联交所-香港证监会-香港政府”三层次监管框架被正式确立,联交所成立专门的理事会审核股票发行与交易行为,1989年香港证券及期货检查委员会(SFC)成立,与联交所共同承担股票的发行审核责任。为了理清交易所与证监会的监管职能,二者在2000-2005年签订多份谅解备忘录,并于2003年正式确定了双重存档制的上市审核制度。

2

港股实施“双重存档”注册制

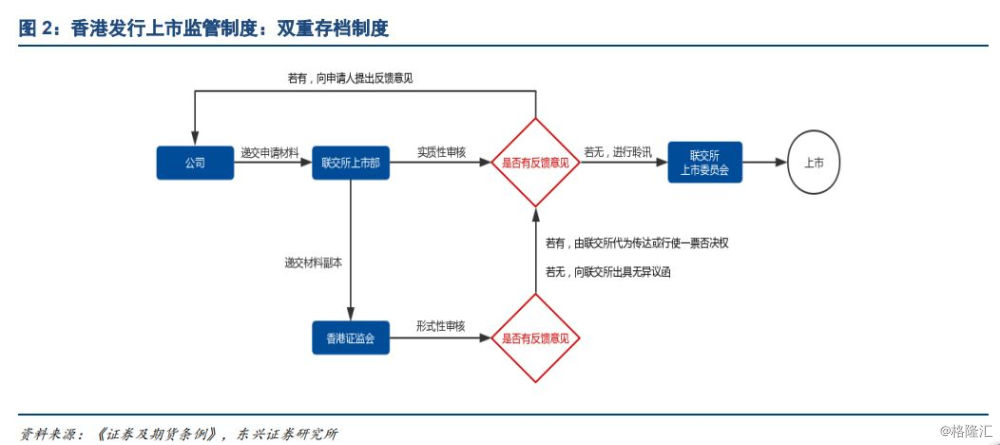

目前香港实行的发行上市监管制度是以“双重存档”为特征的注册制。根据香港《证券及期货条例》及其配套规则的规定,申请人的申请材料递交联交所后,副本会交予香港证监会存档,同时联交所与证监会进行双重审查。其中香港证监会依据《证券及期货条例》进行形式审核,主要负责审核公司招股书的披露质量;联交所则通过上市委员会以《上市规则》、《公司条例》为基础进行实质审核,重点对公司的市值、盈利、收入等指标进行评估并做出是否具有投资价值和潜力的判断,但这一点在审核尺度方面较为宽松,只要拟上市公司具有商业上的合理解释即可通过审核。在这个过程中可向申请人提出反馈意见,申请人据此回答相应问题或补充相关材料。

对于是否给予批准,香港证监具有一票否决权,批准权则在联交所手中,若两机构均无进一步意见,则将提请上市委员会对申请人进行聆讯,并由上市委员会作出同意上市申请之批准。

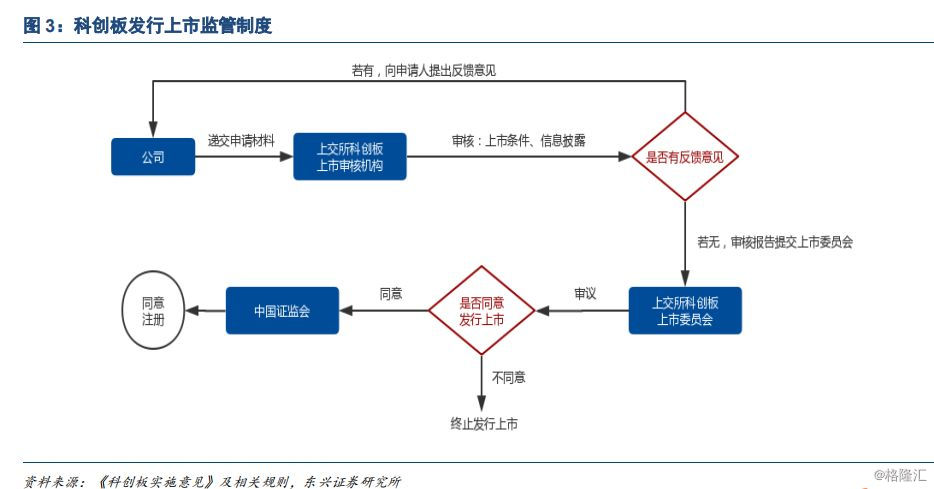

不同于香港注册制的“双重存档制度“,科创板拟上市公司申请材料的全部审批权限均归属于上交所,上交所的科创板上市审核机构及上市委员会共同承担对上市条件及信息披露的审核,证监会仅负责股票发行注册。

3

配套制度设计:科创板规则设置更为完善

3.1

发行承销制度:港股、科创板上市要求差别较大

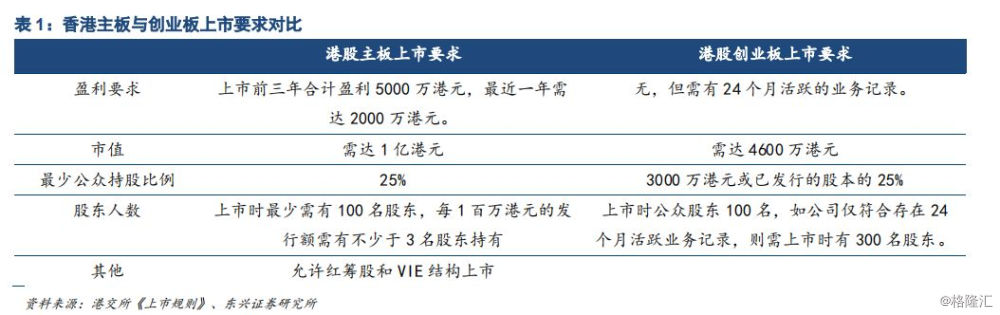

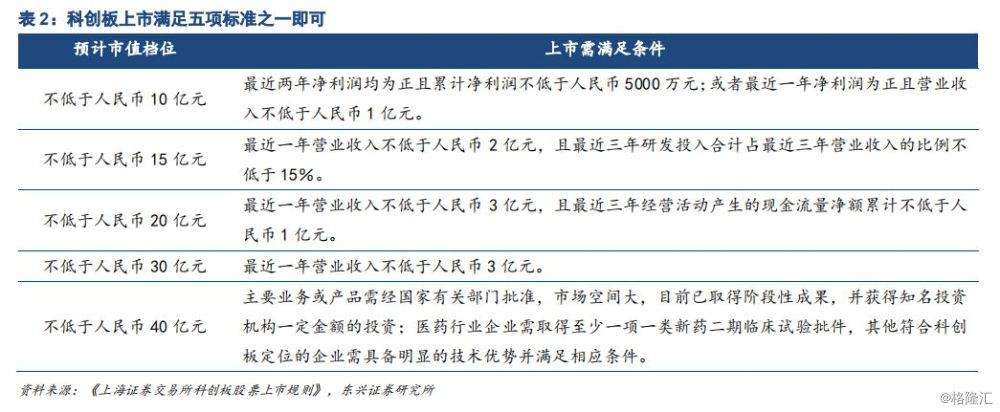

科创板拟上市公司根据预计市值标准满足五项条件之一即可,贴合科技企业特质;从上市要求来看,港股主板和创业板为单一标准,从盈利要求、市值、公众持股比例和股东人数提出要求,满足上市要求且通过形式及实质审核便可上市;而从目前上交所公布的科创板规则看,科创板的上市要求更为灵活,企业须满足5项标准之一,更贴合科创类企业自身性质。

港股和科创板IPO时均采用混合定价,机构投资者对定价影响大;港股与科创板定价机制基本相同,股票发行时通过向机构投资者直接询价或投标询价确定发行价格;一般股票配售时大部分股票向机构投资者配售,为平衡机构和个人投资者需求,港股及科创板设置回拨机制。同股不同权制度方面,港股实行同股不同权,保证了成长性公司的高管控制权;证监会在《科创板上市公司持续监管办法》中规定科创板也可设置同股不同权,但至今还未出具具体细则。对于重大资产重组,港股与科创板均需重新审核。

3.2

信息披露制度:科创板在遵照A股的基础上

作出更具弹性的安排

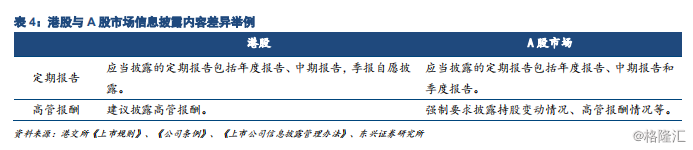

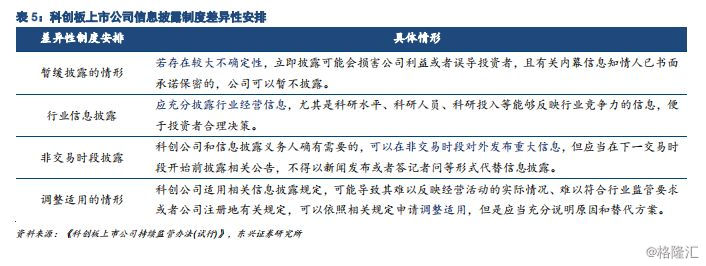

香港证券市场历史悠久,具有比内地更成熟的信息披露制度,其与A股市场的信息披露在框架上大体相同,且都采用强制性信息披露制度,也都以股价敏感性作为临时报告的重要性标准,二者仅在一些披露内容方面存在差异。科创板上市公司同样适用中国证监会、交易所相关信息披露规定,但是,针对科创企业特点更加侧重行业信息、核心技术等事项的信息披露,并在披露时点、暂缓豁免披露商业敏感信息、非交易时间对外发布重大信息等方面作出更具弹性的安排。

3.3

交易机制:科创板交易机制趋近港股

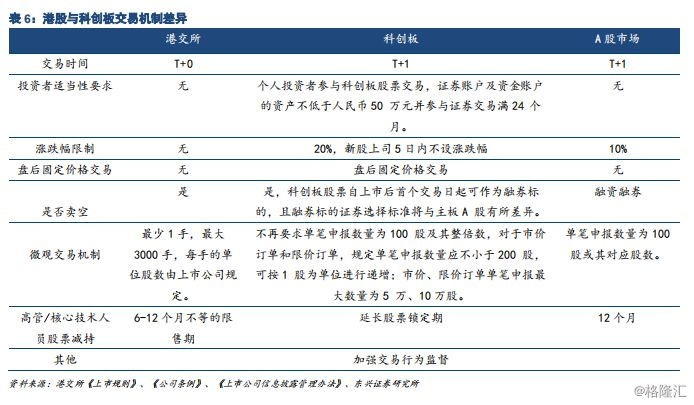

港股交易机制投资者可实现当日买入、当日卖出的T+0交易,且无涨跌幅、无投资者限制,更为灵活,但这也对投资者的专业性提出更高要求;科创板在A股原交易规则上提升了投资者准入门槛,同时放大波动性、优化融券交易机制,向港股灵活性交易规则趋近。

3.4

联交退市多依赖主观判断,科创板明确退市标准

联交所在退市上更为谨慎,退市依赖于联交所的主观判断,导致港股每年退市公司数量少,存在不少市值低于票面值的仙股;科创板则设置了更加具体、全面的退市标准,上市公司触发条件立即强制退市,无缓冲器或缓冲状态,且退市之后不得重新上市。

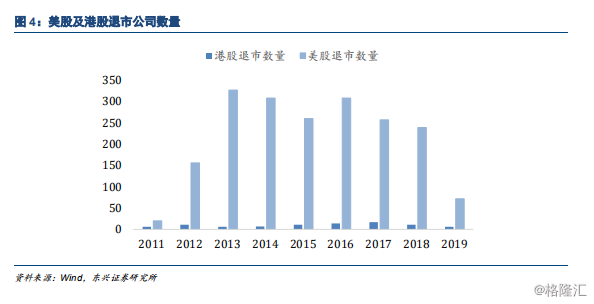

相对港股而言,美股市场的退市制度更值得借鉴。美国在退市标准上淡化公司业绩,更关注市场流动性指标:市值、股价、做市商家数、公众持股、股东人数等,上市公司只要触发退市标准之一必须退市,2012年后每年退市公司的数量高达数百家,退市率较为合理。

4

市场表现:科技股优势不明显

香港证券市场无论是注册流程还是配套制度设计都与新推出的科创板有诸多相似之处,因此分析近年来在港交所注册上市的股票的市场表现或可为科创板的行情判断提供借鉴意义。我们选取2014年1月1日至2019年3月31日上市的354只股票作为研究对象,其中出于波动性考虑剔除了上市首日流动市值小于10亿港元的公司,并剔除没有披露发行价的公司。按照恒生二级行业将股票分类,重点关注关注资讯科技器材、媒体及娱乐、半导体、医疗保健、软件服务、电讯这六大科技类行业。

4.1

科技股收益率表现平平

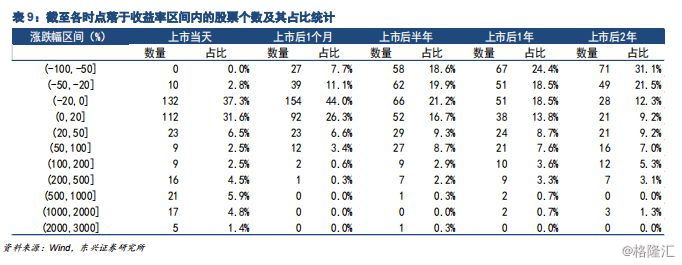

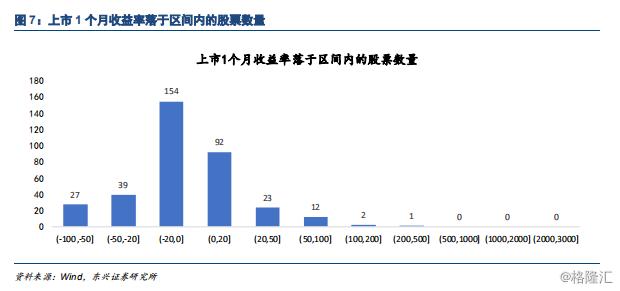

提取354只股票上市首日、上市1个月、上市6个月、上市1年及上市2年的区间收益率,并将其按照-100%、-50%、-20%、0、20%、50%、100%、200%、500%、1000%、2000%、3000%划分,统计不同收益率区间的股票数量进行分析。同时,将收益率由高到低排序,取出前30%的股票统计其所属行业分布情况。统计结果显示:

收益率整体呈现右偏分布,上市当天多数股票实现增长,而1个月、半年、1年、2年后多数股票的区间收益率为负;新股于上市首日、上市1个月、上市6个月、上市1年及上市2年的区间收益率分布体现出不同的特性,但均呈现明显的右偏分布,具体而言,截至上述时点,个股的区间收益率最高可达2000%,但跌幅无一超过100%。虽然如此,只有上市当天的上涨股数多于下跌股数,上市1个月、半年、1年、2年后大多数股票的区间收益率为负值。

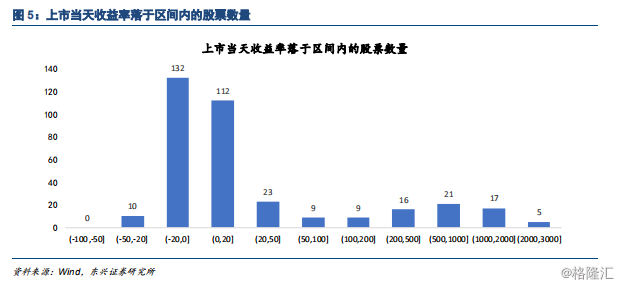

上市当天涨跌幅波动区间大,建筑类公司表现最佳。上市首日新股股价收益率散落于各个区间,244家公司的收益率落在-20%到20%区间内,占新股总数69%。从公司类型看,上市首日涨幅处于前30%的106家公司中有25家属于科技类公司,约占23.6%;从行业看,涨幅靠前的公司中有17家属于建筑行业,10家属于酒店、赌场及消闲设施行业,8家属于支援服务行业,分别位居行业涨幅前三。

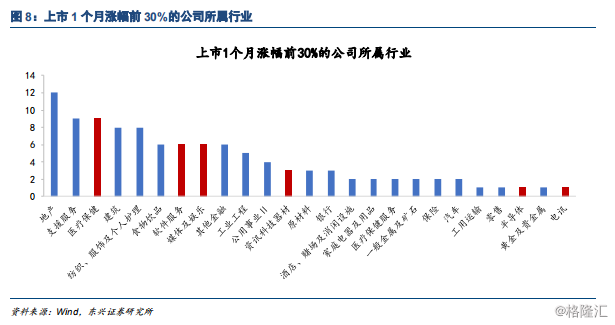

上市1个月后收益率方差减小,科技类公司中医疗保健股表现较好。上市1个月新股涨跌幅方差明显变小,收益率在-20%到0范围内的上市公司最多,有154家,占总量的44%;有92家公司的收益率处于0至20%的区间内,占比26.3%。从公司类型看,上市1月后涨幅处于前30%的105家公司中有26家属于科技类公司,约占24.8%,占比小幅上升;从行业看,涨幅靠前的公司中有12家属于地产行业,9家属于支援服务行业,9家属于医疗保健行业,分别位居行业涨幅前三。

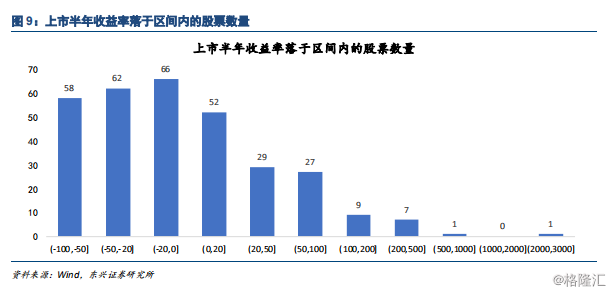

上市半年后收益率方差增大,科技类公司表现转弱。上市半年后新股涨跌幅方差拉大,多数公司收益率为负,有186家公司收益率处于-100%到0之间,占新股总数的59.6%;收益率落于-20%到0区间的公司最多,达到66家,占新股总数的21.2%。从公司类型看,上市半年后涨幅处于前30%的93家公司中有20家属于科技类公司,约占21.5%,占比小幅下降;从行业看,涨幅靠前的公司中有10家属于支援服务行业,9家属于建筑行业,8家属于纺织、服饰及个人护理行业,分别位居行业涨幅前三。

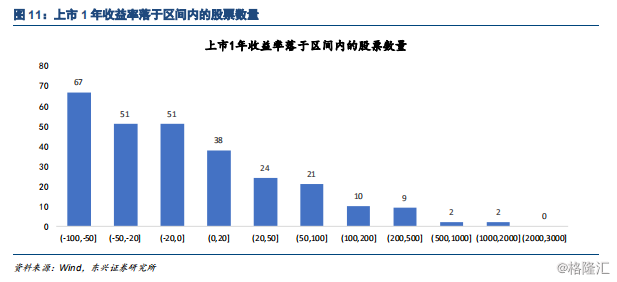

上市1年后科技类公司涨幅表现较好。上市1年后,收益率在-100%到-50%范围内的上市公司最多,有67家,占新股总数24.4%。上市1年后涨幅处于前30%的82家公司中有20家属于科技类公司,约占24.4%,占比较上期上升;从行业看,涨幅靠前的公司中有8家属于地产行业,8家属于支援服务行业,8家属于纺织、服饰及个人护理行业。

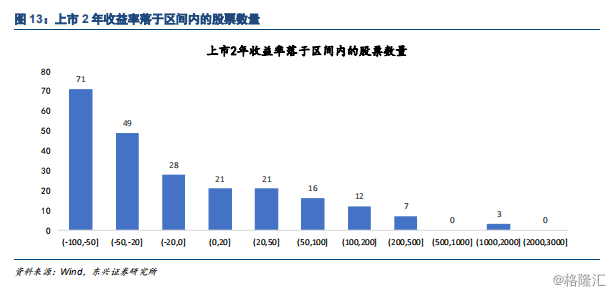

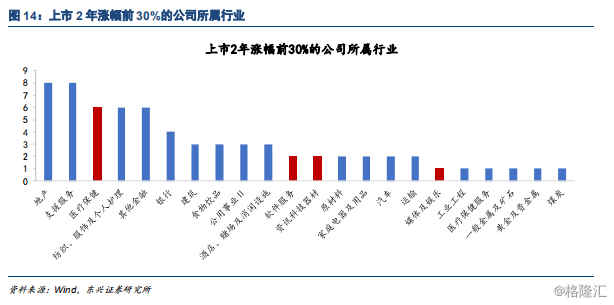

上市2年后医疗保健行业走强,其余科技类公司表现平平。上市2年后,收益率在-100%到-50%范围内的上市公司仍为最多,增加至71家,占新股总数的31.1%。从公司类型看,上市2年涨幅处于前30%的68家公司中有11家属于科技类公司,约占16.2%,占比下降;从行业看,涨幅靠前的公司中有8家属于地产行业,8家属于支援服务行业,6家属于医疗保健行业,列属前三。

4.2

软件服务类股票破发数量较高

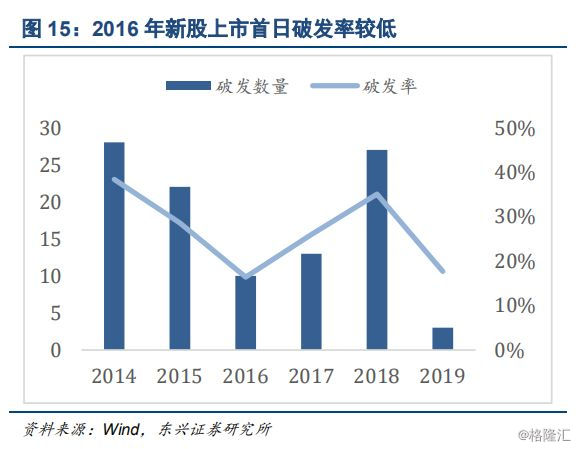

2014年至2019年每年新股发行当日破发率维持在15%-35%之间;其中2016年共计发行61只市值超10亿新股,仅10只股票上市首日收盘价跌破发行价,破发率为16.39%;而2014年破发率最高,共计发行新股73只,其中28只上市首日收盘价的收盘价跌破发行价。

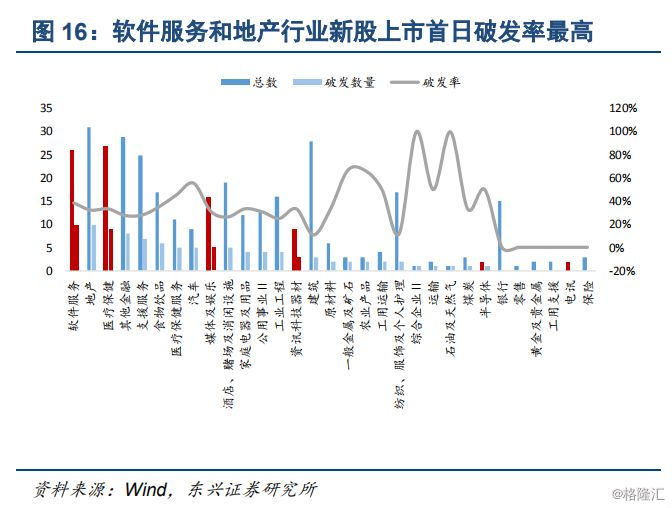

上市首日软件服务、医疗保健、地产等行业股票破发数量最多;以所属恒生二级行业为标准,观察上市首日破发股票的行业分布,发现地产、医疗保健和软件服务等行业公司上市首日破发数量最多,分别为10家、10家、9家,而在新股发行数量超过10只的行业中,汽车行业的破发率最高,为55.5%。

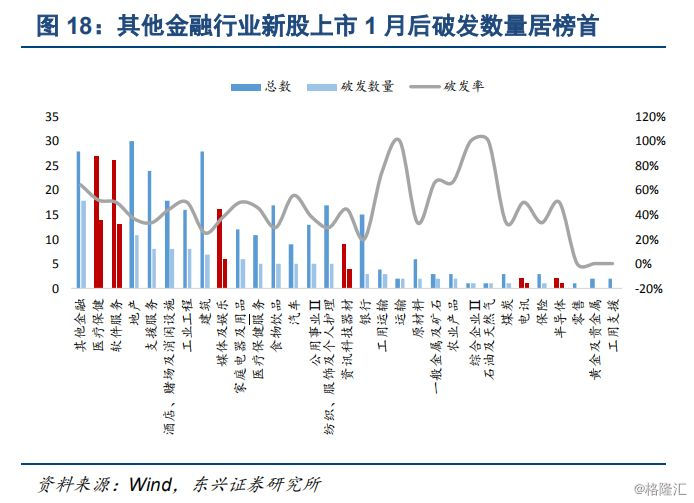

上市1月后新股破发率和破发数量均有所上升;2014-2018年上市1个月后新股破发数量和破发率升高,破发数量在18-46家之间,破发率在36%-60%之间,较上市首日破发率大幅提升。

上市1月后非银行非保险类金融股票破发数量均居行业榜首;医疗保健和软件服务紧随其后,2014年至2018年新上市的30只除保险、银行外的其他金融类股票中,有18只自上市日后2年内股价均低于发行价格。在新股发行数量超过10只的行业中,其他金融行业的破发率最高,为64.28%。

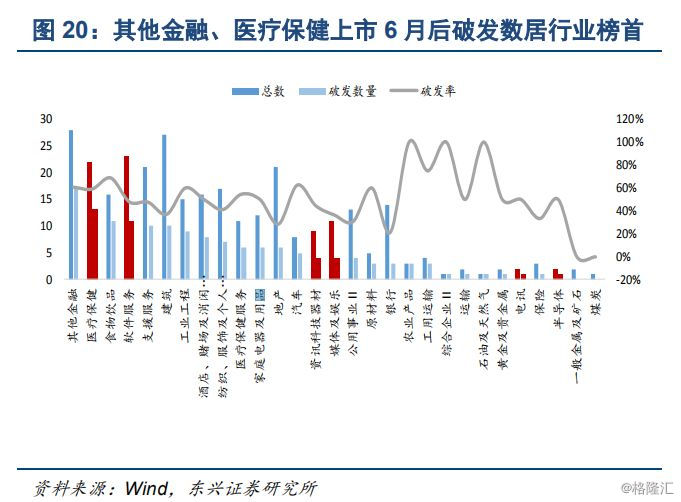

上市6个月后食品饮料破发率最高;上市6月后新股破发率维持在34%-67%之间,破发数量在17至45家之间,和上市1月后破发数量和破发率基本持平;行业分布上科技板块中的医疗保健和软件服务破发数量位于行业前列,破发数量分别为13家和11家,破发率分别为60%、50%。剔除发行新股数量低于10只的行业,食品饮料破发率最大,高达68%。

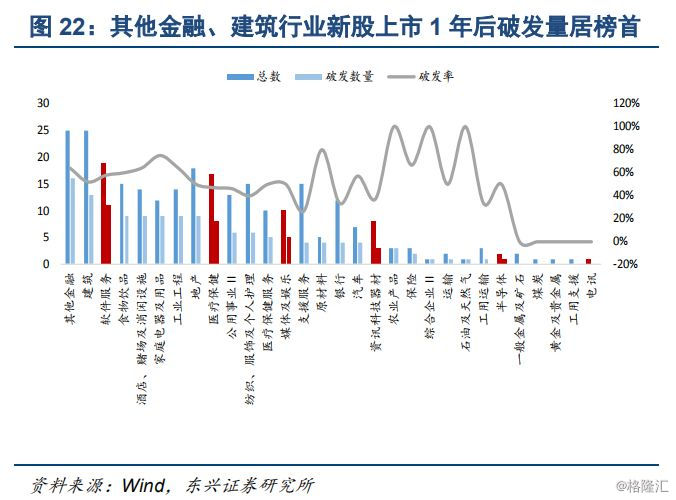

上市1年后医疗保健类新股破发数量有所降低,家用电器及用品破发率较高;上市1年后新股破发数量和破发率均值继续上升,破发率维持在46%-65%;2018年发行新股在上市1年后破发股票数量为18家,其他年度上市新股1年后破发数量在55家-77家之间。科技企业破发数量较上市6个月数据有所降低,主要源于医疗保健行业股票破发数量大幅降低,其破发数量为8家,破发率为47%,剔除新股数量低于10只的行业,家用电器及用品破发率最大,为75%。

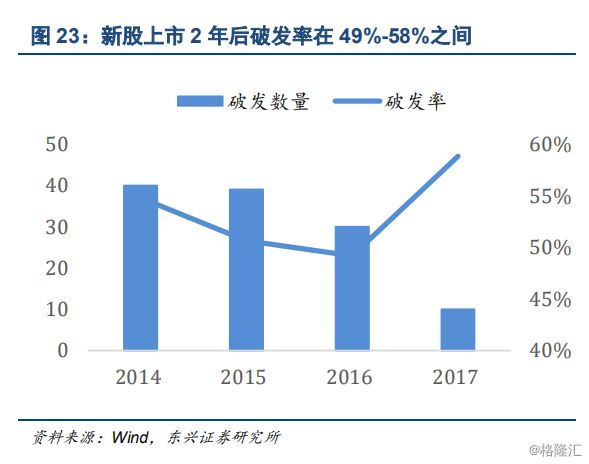

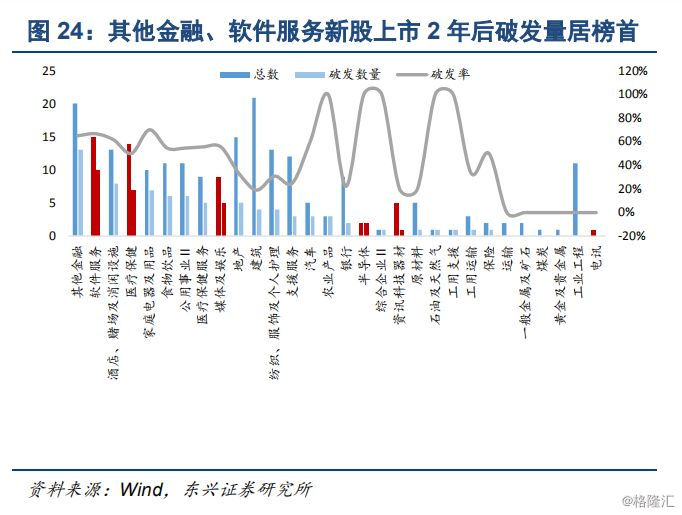

上市2年后科技行业新股破发数量回升;总体来看,2014-2017年发行的新股上市2年后破发率继续上升,维持在49%-58%水平,而2014-2017年发行的新股上市2年后破发数量则分别为40、39、30、10家。和上市1年数据相比,软件服务和医疗保健两行业股票破发数量再次回到行业前列,分别为10家,7家,破发率为67%、50%,剔除新股发行低于10只的行业,家用电器及用品破发率维持高位,达70%。

综合来看医疗保健行业新股破发数量较多,居行业前列;期间共27只医疗保健公司在港股上市,上市首日有9只医疗保健新股破发,随后上市1个月、6个月、1年、2年后破发数量分别为14、13、8、7只,破发率均高于50%。

软件服务类股票整体比较不佳,不同时期内破发数量均居行业前列;软件服务行业新股在上市首日、1个月、6个月、1年、2年后破发数量分别为8、13、11、11、14只,破发率分别为38%、50%、48%、58%、67%,超一半新股上市后股价跌破发行价,仅3只股票股价在上市两年内持续高于发行价格。

其他科技类股票破发占比少,表现相对较好;2014年-2019年共计16只媒体及娱乐股票、9只资讯科技器材股票、2只半导体股票、2只电讯股票上市,媒体及娱乐版块、资讯科技器材新股破发率均低于50%。半导体和电讯类各有1只股票收盘价低于发行价。

4.3

机构持股比例不断上升

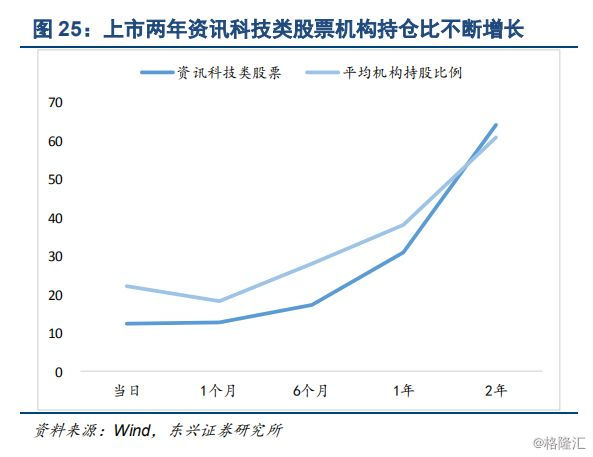

注册制下机构持股比例随上市时间不断增大;2014年-2019年新上市的356只港股股票于上市首日平均机构持股比例仅为22.13%,上市两年后该比例均值增长为60.99%。

资讯科技类新股的机构持股比例均值在上市两年后超越所有新股机构持股均值;资讯科技板块上市首日机构持股比例仅为12.59%,远低于所有新股均值22.13%;上市两年后科技资讯类新股机构持股比例超所有新股机构持股均值,达到64.21%,高出所有新股均值3.22个百分点。

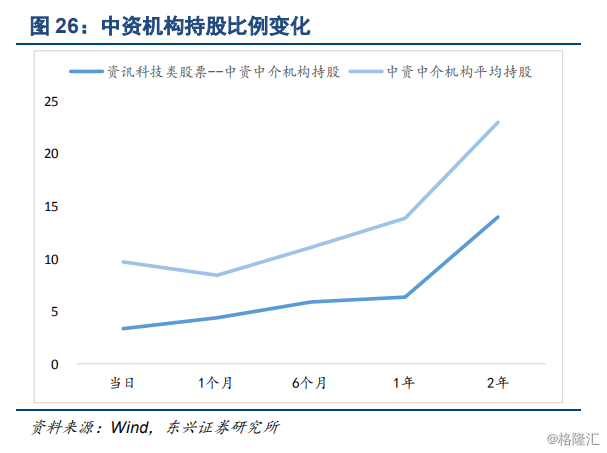

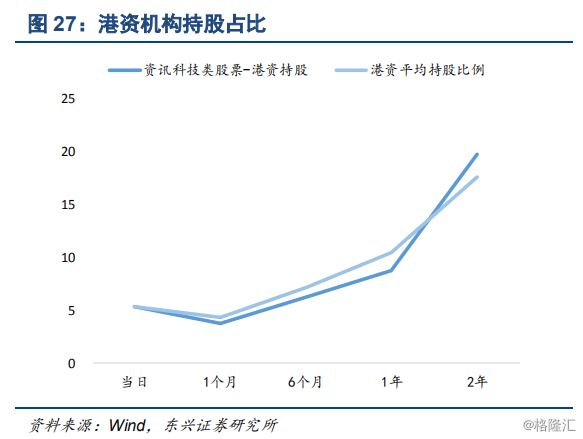

从机构类别看,国际机构投资者、港资机构投资者、中资机构投资者对科技股的偏好逐渐降低。上市首日至上市2年中资机构在资讯科技行业持股比例均值小于其在所有行业的持股比例均值;且两者差距在4-9个百分点之间;港资机构在资讯科技行业内的持股比例均值与其在所有行业持股比例均值差距不大,上市两年后,港资机构在科技行业持股比例均值超过所有行业持股比例均值,前者为19.76%,行业均值为17.66%;国际机构在科技行业的平均持股比例在上市1年后便超过其在所有行业的持股均值,上市2年后国际机构对科技行业新股持股比例均值为30.39%,国际机构对所有行业新股持股比例均值为20.32%。

4.4

科技股流动性整体略优于行业均值

整体而言新股平均换手率在上市1个月内上升,随后不断下降;科技股换手率略优于新股;换手率代表了股票交易的活跃程度;新股平均换手率在上市1个月内上升,随后不断下降;资讯科技类股票换手率均值趋势与新股换手率均值趋势基本保持一致;科技类子行业中,上市1个月内媒体与娱乐行业换手率最高,其换手率均值为18.18,而上市6个月后电讯行业换手率均值则处于较高水平,其行业换手率均值高达24.34%。软件服务行业1个月内换手率均值为12.81%,2年后换手率均值降为2.34%;医疗保健行业1个月内换手率均值为14.66%,上市两年后换手率均值降为4.49%。

5

结论

香港资本市场新股发行注册制制度较为成熟,与国际资本市场相比在投资者构成等方面港股和A股市场更相似,我们希望通过分析港股上市公司历史市场表现为上交所科创板投资提供指引。对比科创板与港股注册制的配套设计,二者差异较多,具体而言:

香港注册制以“双重存档”为特征,拟上市公司的申请材料递交联交所后,副本会交予香港证监会存档,联交所与证监进行双重审查;而科创板拟上市公司的全部审批权限归属于上交所,证监会仅负责股票发行注册。

港股注册制运行成熟,科创板上市标准则更具灵活性;上市门槛上港股规则单一,而科创板设置五项标准;港股主板、创业板需满足单一的业绩/业务、市值、股东人数等要求,而科创板为满足科技企业资金需求,设置了更具有弹性的上市标准,根据不同的预计市值档位设置了五档净利润、研发投入、现金流等不同的财务指标标准。

科创板在主板交易规则基础上有所宽松,向港股趋近;港股采用T+0交易机制,科创板延续主板规则实施T+1交易机制;港股无投资者适当性要求,而科创板则对投资者提出一定的投资经验和投资金额的要求;港股无涨跌幅限制,而科创板则设置了20%的涨跌幅限制。

退市机制上港股依赖主观判断,科创板则制定了明确的退市标准;其运行与实施效果还需等待时间验证。港股在退市上较为谨慎,遵循联交所主观判断,退市数量少,退市率低,存在“仙股”现象;科创板规定了违法类、交易类、财务类等不同层面可能出现的退市情形,并要求一旦公司触发条件需立即退市且不得重新上市。

市场表现方面,通过研究2014年1月1日至2019年3月31日上市的354家公司的市场表现,我们发现:

整体而言公司上市首日涨多跌少,但随后几个时间点涨少跌多;涨幅靠前新股所属行业轮动效应明显;上市首日、1个月、6个月、1年、2年新股收益率位于-100%至-50%的数量占比分别为0%、7.7%、18.6%、18.5%、24.4%、31.1%,占比逐渐增长;而相应时间点新股收益率位于0%至20%区间的数量占比分别为31.6%、26.3%、16.7%、13.8%、9.2%,占比逐渐降低。

科技股涨跌幅表现较为普通,医疗保健股涨幅靠前数量较多;上市一年内涨幅前30%的新股中科技股占比21.5%-24.8%,上市首日科技股表现最好;上市两年后涨幅前30%新股中科技股占比降至最低,仅为16.2%,但医疗保健新股表现较好,有6只新股涨幅位于所有新股涨跌幅前30%。

港股注册制下新股破发率随上市时间不断增长,新股上市两年后破发率维持在49%-58%之间;新股上市首日破发率维持在15%-35%之间;上市1月后新股破发率和破发数量均有所上升;破发数量在18-46家之间,破发率在36%-60%之间;上市6个月后新股破发数量和破发率基本与上期持平,上市1年和2年后新股破发数量和破发率则继续上涨,上市两年后新股破发率位于49%-58%之间,每年破发数量则分别为40、39、30、10家。

科技类新股破发数量较多,位居行业前列;其中医疗保健类、软件服务类股票破发数量长期位居行业前三;上市首日软件服务、医疗保健、地产等行业股票破发数量最多,分别为10家、10家、9家,新股发行数量超过10只的行业中,汽车行业的破发率最高,为55.5%。上市1月后非银行非保险类金融股票破发数量均居行业榜首,在新股发行数量超过10只的行业中,其他金融行业的破发率最高,为64.28%。上市6个月后食品饮料破发率最大,达68%。上市1年后家用电器及用品破发率较高。

科技股更受国际机构青睐,流动性高于新股均值;注册制下机构投资者持股比率均值随上市时间不断上升;国际机构、港资机构、中资机构对科技类股票偏好度逐步降低。科技类股票流动性高于行业均值,在上市1个月内流动性指标换手

港股注册制下科技股整体表现一般;从股价涨跌幅看,科技股表现不断下滑,涨幅前30%内科技股占比不断下降;医疗保健股表现分化,涨幅数量、破发数量均居子行业前列。软件服务行业新股不同时间点破发数量均具行业前三。

港股主板和创新板的注册制向所有行业开放,354只新股中科技类企业占比仅为15.81%,上市要求对业绩作出明确要求;而科创板仅供科技类公司申报,截止目前已经申报科创板的77家公司多集中在信息技术、生物医药、高端设备等,并在上市要求上放松了对盈利的要求;因而一定程度上港股注册制对科创板上市公司表现的借鉴作用较为有限。