下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年的阴霾被2019年的艳阳春一扫而尽,2018年的春天与2019年的春天之间,市场仿佛开了一个玩笑,露个鬼脸吓唬众生。于是万相从中生,回忆2018年关于宏观经济的字眼,清算、出清、十字路口出现的频率是非常高的。

等到2019年,声音变成了,悲观者越来越聪明,乐观者越来越有钱。

不过,不管怎么样,在二级市场混,基本面这碗面还是要吃的。评论这碗面味道的是各种各样的经济数据,尽管许多人吐槽这个数据那缺陷,这可能造假。请记住一点,数据背后的真实情况究竟是啥并不重要,重要的是这个数据具备了影响力,并且可以影响到普通人的投资决策,这就够了。

你或许看到某某专家想尽办法试图搞出一个更能反映中国真实经济的指标,但抱歉,无论它多么真实,没有人用,也就没有了影响力。

这两天基本上一季度的经济数据都出来了,我们是时候来看看这碗面了。

1

复盘一季度经济数据

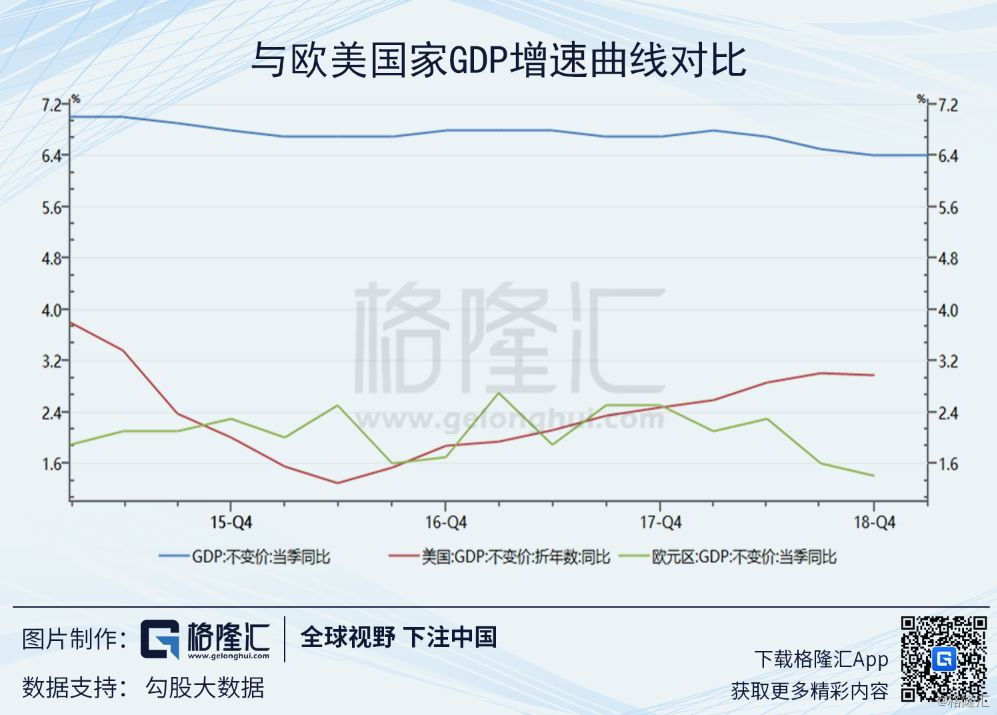

2019年一季度的GDP同比增长了6.4%,与上季度持平。

这里还是要吐槽一下,相比于欧美国家GDP增速的周期起落,我们的GDP仿佛没有心跳一般。就拿吓傻市场的2018年来说,其实GDP增速也就从6.8%逐月降低到6.4%而已。欧美国家如果能有我们这样的增速以及低波动,在位总统可能要笑得合不扰嘴了。

这般没心跳的GDP增速可能显得不真实,不过不要紧,对市场来说,它传递的经济方向就够了。像2015年到2016年,GDP增速也基本是根没有生命力的曲线,但2016年12月略微的上升0.1个百分点,已经传递了未来的经济方向。事后看,2017年无论是中国,还是全球,都是经济增长不错的一年。

因此,2019年一季度的GDP同比与上年四季度持平,这就是一件好事,这就表明经济有筑底的可能。

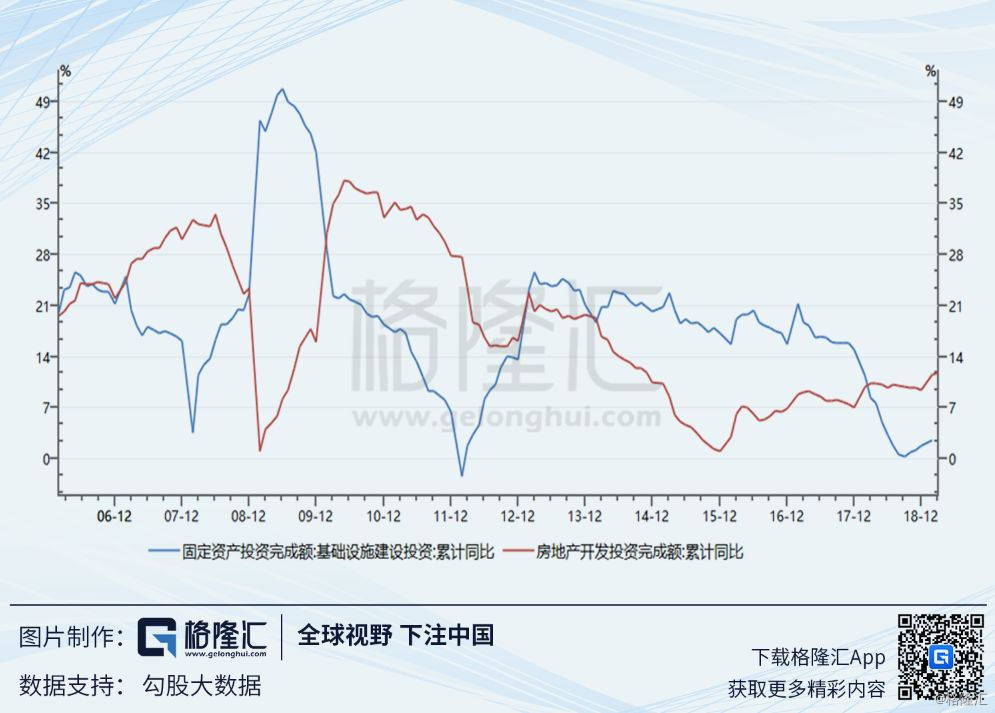

现在来细看一下谁在为经济筑底做贡献。经济有三驾马车,消费、投资和出口,去年四季度三驾里面翻车了两驾,靠投资一驾支撑着。

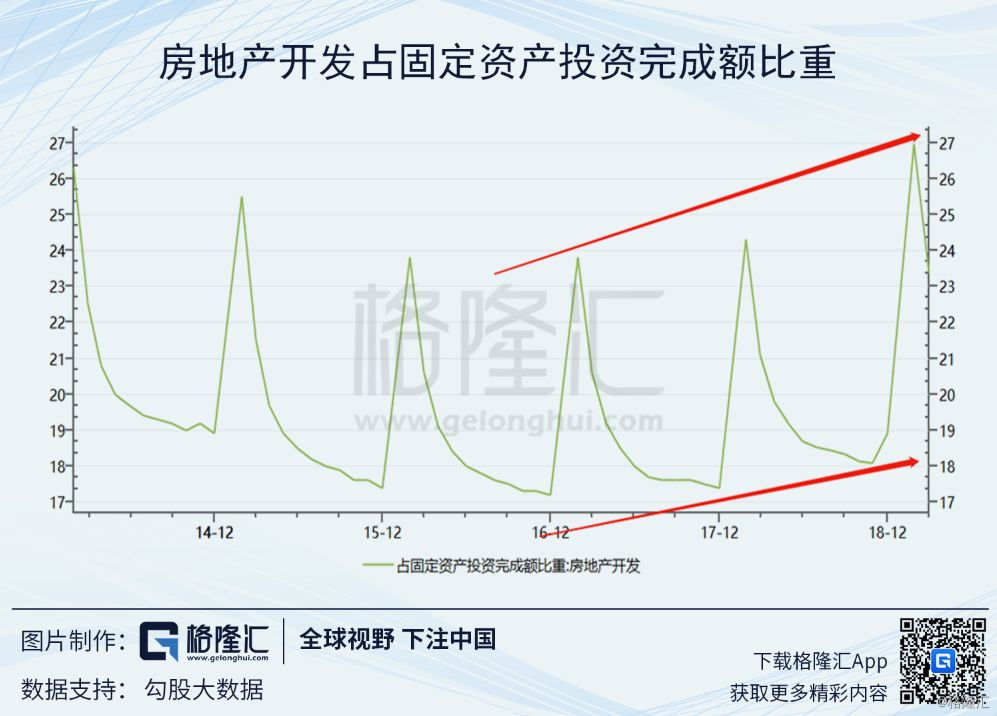

今年一季度看,投资继续发力,增速继续回升,2019年2月累计同比增长6.1%,3月累计同比增长6.3%,有加速的趋势。固定投资里有两块占比比较重,分别是基建和房地产,这两块占固定资产比重超过40%。

挑大梁的继续是地产,房地产投资一季度累计同比增长11.8%,增速加快。所以,房地产投资占固定投资的比重大方向上继续提升。

基建投资自去年四季度增速重新向上,不过相比2015年那波经济下滑,基建目前已经不是主旋律了。对比一下,也可以发现,2016年下半年以来,房地产的投资完美的接过了基建的投资。这背后又可以对应到,居民接替了政府加杠杆。

固定投资里还有块制造业,涉及的行业比较多,整体也占到总固定投资30%左右。制造业的固定投资有些不尽如人意,今年已经失速,一季度累计同比增长了4.6%。

然后看消费,这个我们选的评价指标是社会消费品零售总额,好消息是自2018年12月份以来,这个指标增速触底,2019年一季度呈现加速的趋势。

目前当然还无法完全判断消费已经触底回升,不过我们可以从政府的财政收入上看出端倪。一季度个税同比下降了29.7%,这块让出的蛋糕总会有个去处。

不过,从汽车销售来看,让出的个税并不能完全修复居民2018年被破坏的资产负债表,汽车销售继续是负增长,跌幅有点收窄的迹象。

最后就是出口,一季度的出口数据步伐有些魔幻,1月同比增长9.3%,2月同比下滑20.7%,3月份又同比增长了14.2%。这块掺杂的非经济因素太多,比如春节,比如关税扭曲等,不好下结论。

2

不容低估的政府政策

所以,整体来讲,2019年一季度这碗基本面味道还可以,没有想象的糟糕。由此也可见,人是能动的,站在2018年那个时候的情况,说出清,说清算,说十字路口,都没有错,唯一错的是现实条件是一直在变的,不是死的,没有一个政府面对问题时会无动于衷,更何况中国政府手里还有大把的牌可以打。

回想一下,2018年7月央妈跟财政部吵了一架,然后它们的共同爸爸国务院开了个常务会,一捶定音,要求积极的财政政策更加积极,稳健的货币政策要松紧适度。

现在我们可以来检验一下,先是积极的财政政策要更加积极。

这体现的点,从我们上面的分析,可以至少看到两点,一是基建投资,2018年四季度开始增速加快,二是个税政策,可以看到,政府的让利是很大的。今年4月1号起,政府又下调了增值税。这些东西都不是死的,它会悄悄地撬动经济的车轮方向。

再看稳健的货币政策要松紧适度,这其实就是放水了。我们可以从几个指标看出货币政策的情况。

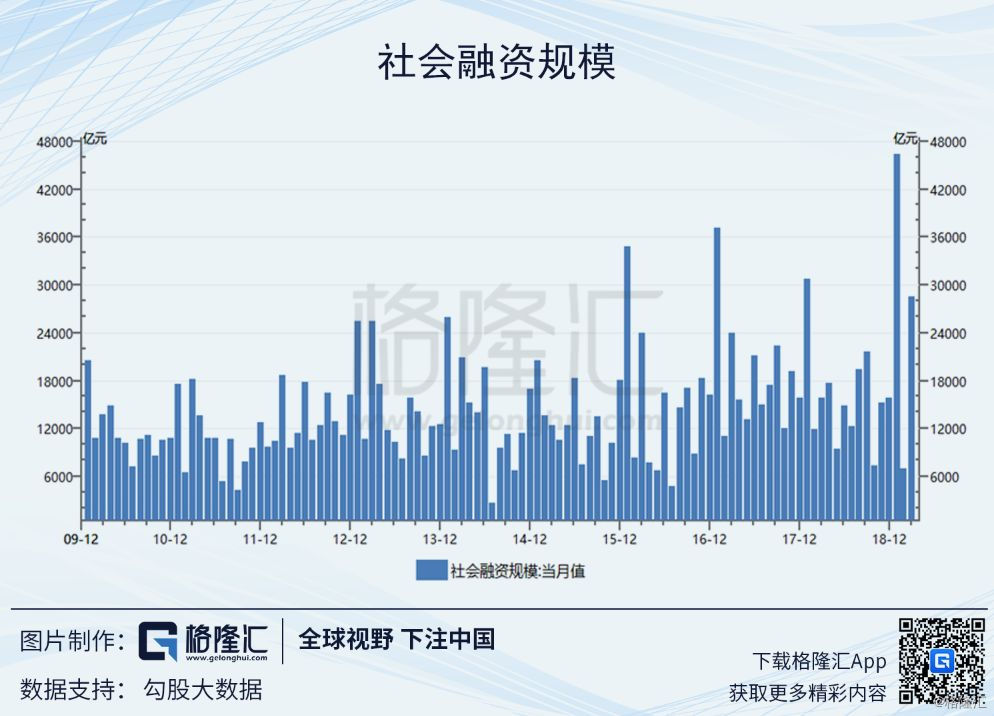

首先就是社融了,今年1月的天量社融,关注股市的人应该没有几个不知道这个事情。1月份的天量社融,跟票据套利有很大的关联,票据套利这个事算是上达天听了。

会有这样的量爆出来,根本原因是资金变得相当便宜。票据贴现我没有找到贴现利率,但我找到了票据转贴现利率。

票据转贴现是某家银行与其他金融机构之间将未到期的已贴现或已转贴现的商业汇票进行转让的票据行为,举个简单的例子,企业A向银行B进行票据贴现,获得资金,银行B再把这一票据转让给银行C,获得资金,这就是票据转贴现。

所以,如果票据转贴现利率变得相当便宜,那么相应的企业端的票据贴现利率也会变得便宜,企业就可以获得便宜的资金了。这正是当下发生的事,可以看到,从去年7月份开始,票据转贴现利率就开始大幅下行,而到今年,更是下降到了2.4%左右。

这种背景下,企业当然有动力用票据贴现出资金,再去买银行的理财,因为理财的收益率更高,这几乎是无成本套利了。难道银行就这样被企业揩油?当然不是,真正便宜资金的来源就是央妈。

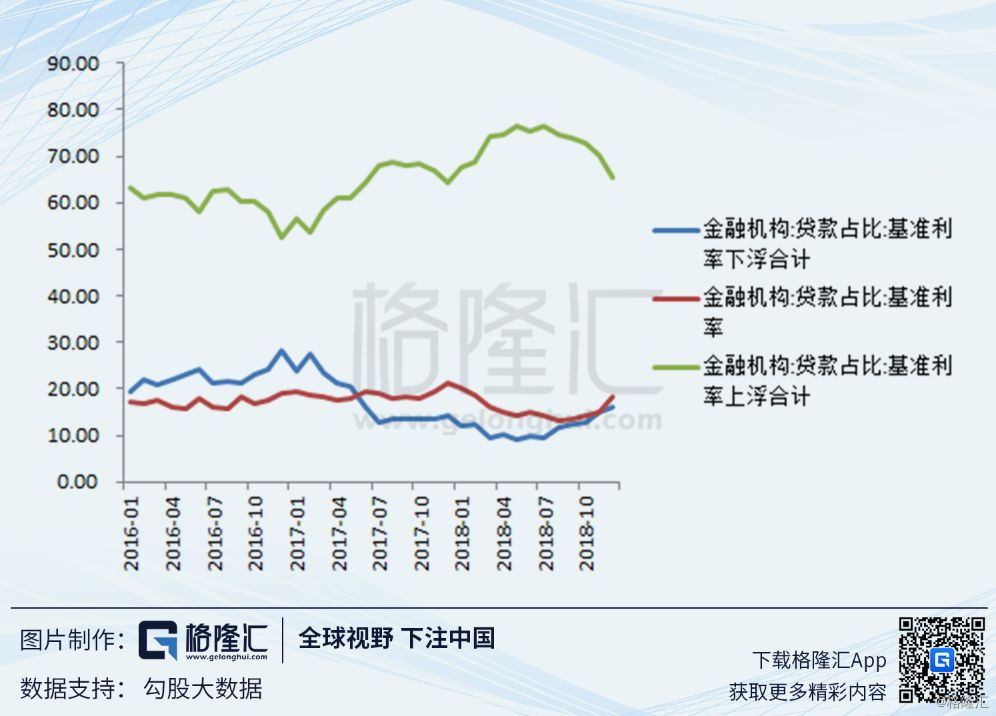

我们还可以从银行的贷款利率看出资金端的放松。我们知道,2017年以来,因为去杠杆等因素,贷款利率是一直往上走的。我们可以看银行基准利率上浮的贷款占比情况,2017年以来,基准利率上浮的贷款占比一直在上升,从53%左右上升到了76%左右,但这一情况从2018年7月开始得到逆转,基准利率上浮贷款占比一直在下降,从76%左右下降到了65%左右。

所以,可以看到,2018年7月国务院一锤定音后,财政政策与货币政策均有了实质性的改变。从2019年一季度的经济情况来看,这些政策的效果开始显现。

结合美国20008年的经济情况,它给人的启示是,许多人看到经济这辆车正在驶向深渊,但我们不要低估了政策所做的撬动车轮转向的努力。

当然,从股市的表现来看,无论是2008年的美国,还是2018年的中国,当政府开始拯救经济时,股市是继续往下急跌的。股市这个时候经历着流动性的恐慌,它倒逼着政府拿出更简单粗暴的方法,于美国就是QE,于中国就是去年下半年国资委驰援上市公司。

3

2019年往后怎么看?

一季度的情况或许燃起了人们今年对两点的预期,一是对地产的乐观预期,二是经济上行。

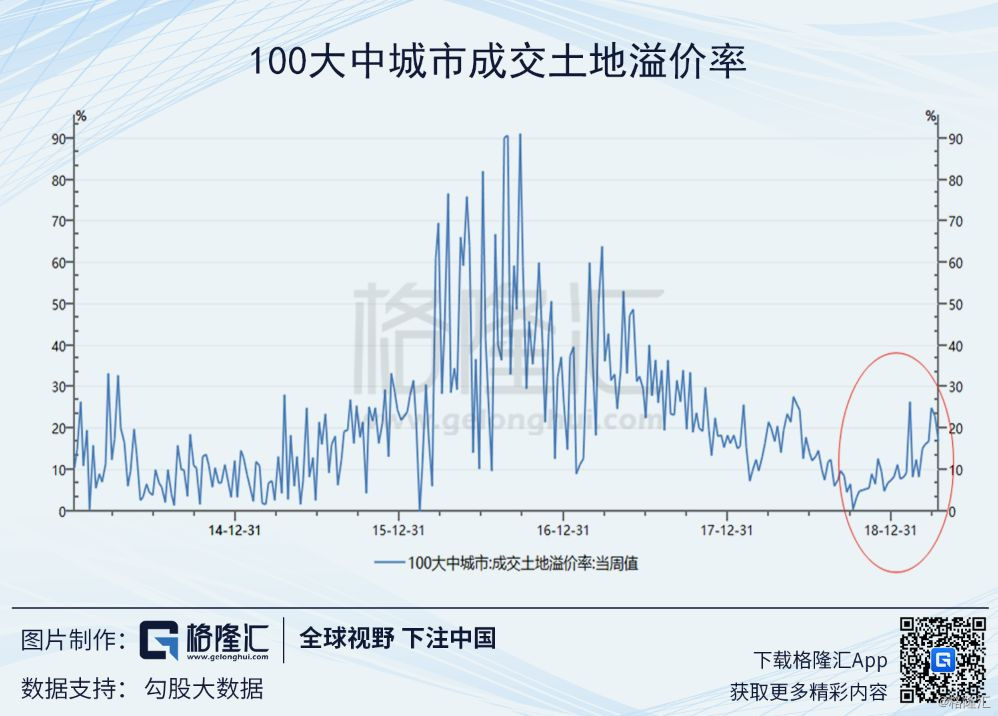

今年的房地产投资增速确实超出预期,从房企端看,100个大城市的土地溢价率今年明显在回升,这表明开发商拿地的意愿是很强的。从居民端看,最近不少报道,似乎许多城市都在经历着“小阳春”。

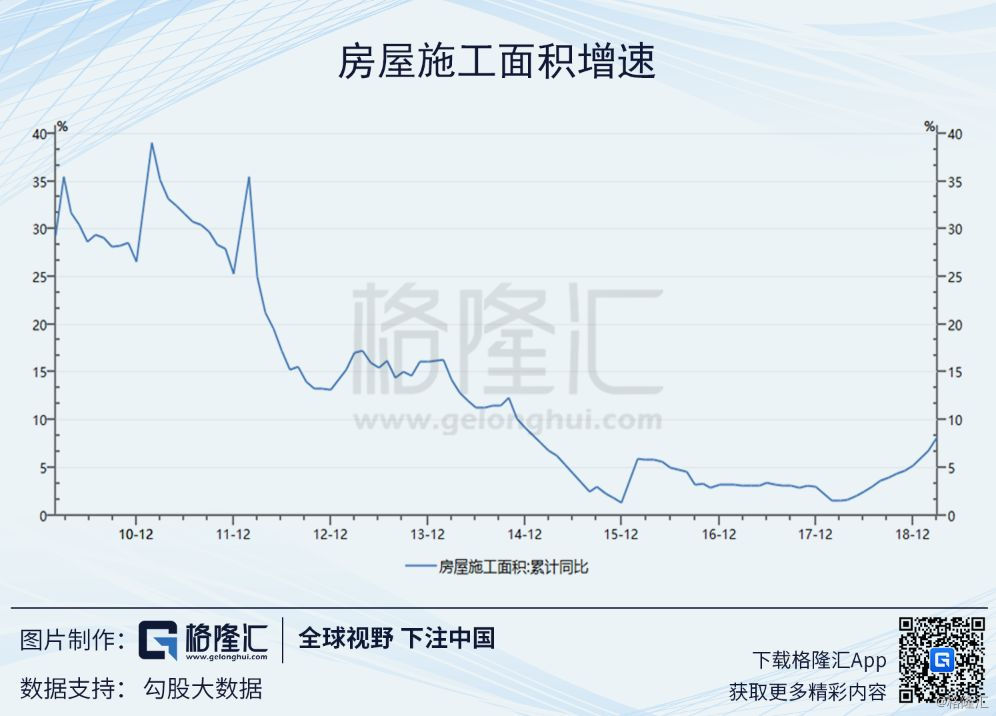

我们上面分析了国内市场利率的下行,这也相应改善了开发商的融资环境,不过开发商的新开工力度仍然相当猛,从2018年以来一直走强,今年一季度进一步强劲。主要的逻辑是政府对于开发商的融资通道的限制并没有放开,开发商需要销售回款来获得资金,支撑拿地。

房地产投资额里包括了建筑工程、安装工程、设备器具购置、土地购置费等。今年一季度由于新开工的上行,建筑工程与设备器具上的投资额均由负转正。

不过有一点,地方政府专项债的大量发行一定程度缓解了政府的财政压力,减轻了地方政府对土地的依赖。所以,下半年土地购置费可能回落,这会压制房地产的投资增速。

如果我们看过去的话,会发现基建投资与房地产投资存在玩跷跷板的游戏,即房地产投资上去,基建投资就下来。

如果再往深推一下,房地产最终的杠杆是落在居民身上,而基建的杠杆最终是落在政府身上。2015年这波房价的上涨,完美地实现了杠杆向居民的转移,不过这一转移也抑制了居民其他消费的支出,已经开始对经济起负作用。

因此,下一阶段,大概率是政府重新加杠杆,推动经济的增长,做大收入这一分母,实现居民端的去杠杆。站在这个角度看,尽管今年房地产小阳春,房价大幅上走的概率非常低。

中国的整体杠杆很高,占GDP的比重达到了260%,但主要杠杆承受者是企业及居民,中国政府的杠杆放眼全球,在主要的经济国家里,是非常低的,只有50%左右。现在政府的思路是减税与借债,这相当于接下来政府要接过杠杆。

有人可能说中国地方政府的债务被低估了,不过要指出的一点是,欧美国家的政府手里资产非常少,而中国政府,无论是中央政府,还是地方政府,是有许多资产的。这也让其债务压力并没有看上去的那么大。比如我们看到格力电器上,珠海国资委可能退出,这也是一笔资金的来源。

所以,中国政府手里还有加杠杆这张牌可打,欧美政府的杠杆也是这样一波一波上来的。资产丰厚,杠杆比较低的中国政府不来扛大旗,还能指望负债累累的企业与居民吗?

所以,接下来,中国的基建应该会来一波,至于是老基建(比如修路),还是新基建(比如5G基础设施),要看。

消费这块在减税的刺激下,不会太悲观。至于出口这块有些不确定性,2019年一季度的外围情况是,欧洲明显放缓,美国还不错。

整体来说,2019年期待经济马上进入新一轮增长应该比较难,但基本不会再恶化了。

4

结语

还是讲回股市吧,2019年一波猛涨后,现在A股进入震荡市,美股逼近前期新高,港股也在这波反弹的高点上。

根据上面的判断,2019年中国经济基本不会再恶化,欧洲经济的下行其实已经在预期中,倒是年初美联储的态度大转变让担忧点转向美国经济。但目前美国的经济数据看,也是不错的。

不错的经济数据,也浇灭了货币进一步宽松的可能性,这无论是对美国,还是对中国而言,都是如此。那么对应到A股,一波不分好坏的猛涨后,接下来失去进一步宽松的支撑,尘要归尘,土要归土。

牛市是有的,但不是所有公司的。