下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋嘉吉、黄瀚

来源:吉时通信

摘要

Zoom今日在美股上市,首日大涨,市值突破千亿。云视讯龙头上市即破千亿,2019财年收入达到3.3亿美元,利润758万美元。近三年收入连续翻倍以上增长,也影射了云视讯行业的高景气。作为云视讯的龙头公司之一,Zoom登陆资本市场有望加速整个产业的进一步推进,作为5G后周期的确定性应用场景之一,云视讯的相关厂商或将受益。

Zoom规模持续扩张,竞争力突出优势显著。Zoom2019财年及2018财年的收入分别同比增长了118%/149%,规模有望持续扩张,同时保持了稳定的高毛利率,2019财年达到82%;但由于仍处于发展初期阶段,费用/设备等开支较大,所以净利润率较低。Zoom的高增长背后依赖于优质的产品性能和快速的迭代/创新,同时Zoom对于用户体验的重视和用户反馈的及时响应帮助公司的销售规模以口碑式效应更有力地铺开。

从Zoom看云视讯大发展,市场规模接近百亿美元。据IDC预测,包括视频会议、语音聊天、内容共享等在内的移动办公与协作市场规模将在2022年达到430亿美元。而视频会议解决方案(传统视频会议+云视频会议)的市场规模据Gartner预测在2022年将达到71亿美元,驱动视频会议市场增长的主要来源便是云视频会议行业的增长。同时Gartner预计通过嵌入式音频会议参会的用户的比例将从2016年的10%增加到2022年的65%。

技术侧看“云视讯”,用户侧看“SMB”,皆为蓝海。视频会议解决方案在云视讯方向以及中小企业(SMB)的渗透率仍然偏低,早期主要应用于巨头厂商,未来渗透率有望随着网络速率的提升以及视讯技术的发展进一步提升,目前仍然处于发展初期,优质的视频会议厂商有望不断开拓新的增量市场。

推荐标的:视频会议行业有望伴随整体5G网络的建设以及“云视讯”的加速推进得到进一步的扩张,国内相关公司也在云视讯着手相关布局,并且进展顺利。推荐关注亿联网络300628/苏州科达603660/会畅通讯300578/二六三002467。

风险提示:云视讯落地不及预期;市场竞争格局混乱。

1.行业龙头Zoom上市,云视讯有望加速发展

今日云视讯行业的龙头在美股挂牌上市,首日便大涨75%,突破千亿市值。关于Zoom的业务/商业模式/竞争力/发展空间,我们进行了详细的阐述,也借此给予国内视频会议行业相关的上市公司一定的借鉴和参考意义。

主要从以下几个问题出发:

1.Zoom的业务以及业绩情况如何?

2.云视讯行业的情况如何?

3.Zoom的核心竞争力在哪?

4.Zoom对于国内的公司有哪些借鉴意义?

5.Zoom的估值如何考量?

我们简要做如下回答,并在后文进行详细阐述:

1.Zoom是全球领先的音视频云会议服务提供商,近年来业务规模激增,公司2019财年实现营业收入3.3亿美元(约22.15亿元),净利润758.4万美元(约5100万元),公司的收入规模在2017-2019年每年都翻倍增长。

2.云视讯行业处于发展初期阶段,仍为蓝海市场,主要系用户渗透率仍处于较低位,用户的付费意愿以及远程会议的习惯需要市场逐步培育。

3.Zoom的核心竞争力和优势在于产品优质并且持续完善/创新,用户体验度好,粘性强。视频会议质量高,一致性可靠性强,以及与各个厂商的硬件设备及各操作系统的兼容性好。

4.Zoom对于国内公司来说,在云视讯方向属于较为成功的开拓者,国内的优质公司有望配合Zoom或者与其一同培育用户,开拓整个市场,建立完善的云视讯商业体系。

5.Zoom由于收入未来仍有较高增长空间,且处于前期投入阶段所以PS/PE等估值较高,给整个行业的估值水平设下了一个较高的锚点。

我们区别于市场的主要观点

1.市场担心视频会议的空间有限,且属于充分竞争的红海市场;但我们认为,技术上以“云视讯”为首,客户上以“中小企业”为主的两块市场仍处于早期发展阶段,渗透率普遍较低,未来行业的增长空间十分可观。

2.市场担心云视讯会对传统的硬件厂商造成较大冲击;但我们认为视频会议硬件是满足会议室/会场/指挥室等视讯场景的刚需产品,在视频质量等方面也可以提供更好的体验,“云+端”的模式有望成为主流。

股价上涨的催化因素

1.云视讯用户数增长迅速;

2.行业龙头及领先企业业绩持续高增长;

3.巨头企业加速扶持云视讯落地。

2.拆解Zoom

Zoom是做啥的?

ZoomVideoCommunication,Inc.是全球领先的音视频云会议服务提供商,由Cisco前副总经理EricYuan创办,团队成员多来自Cisco和Webex。Zoom的主要业务,就是市场所熟知的远程视频会议。

Zoom支持Windows,Mac,IOS,Android和H.323/SIP设备。通过客户参与会议进行收费,但是每个客户有40分钟免费的试用时间,之后再决定是否成为付费用户。根据招股书披露,截至2019年1月31日,在Zoom的344个客户中,收入超过10万美元的占55%,而这超过55%的客户都至少使用过一次以上的免费试用,之后再转化成为付费用户,这部分客户目前已经贡献了30%的收入。

订阅收入主要取决于付费主机的数量,以及购买其他产品,包括ZoomRoom和ZoomVideoWebinars。主持人是我们的视频优先通信平台的任何用户,他们发起缩放会议并邀请一个或多个参与者加入该会议。我们将订阅付费缩放会议计划的主机称为“付费主机”。我们将客户定义为单独且独特的购买实体,可以是单个付费主机或任何规模的组织(包括不同的单位)组织)有多个付费主机。我们的基本产品是免费的,并允许主持人访问具有核心功能的ZoomMeetings,但限制了与会者人数和时间。

Zoom的业绩如何?

从公司的收入规模来看,近几年迎来了高速发展期。

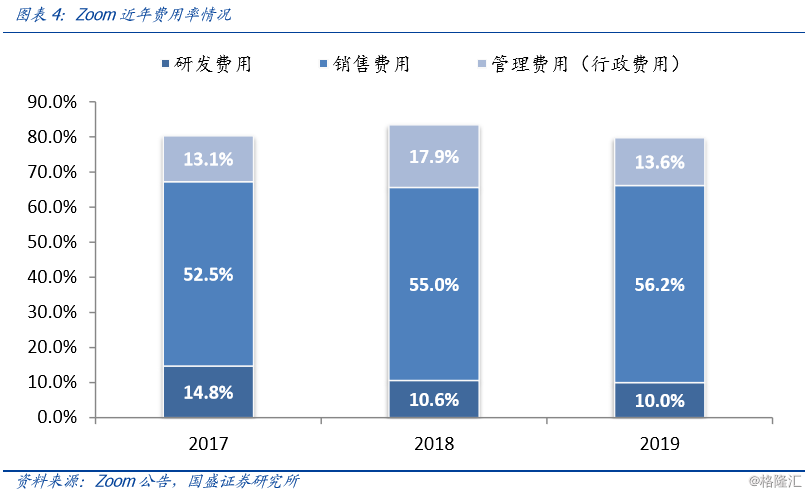

根据公司的招股说明书,公司2019财年实现营业收入3.3亿美元(约22.15亿元),净利润758.4万美元(约5100万元),公司的收入规模在2017-2019年每年都翻倍增长。公司的毛利率逐年提升,维持在80%,但是净利润率基本为零,主要是因为公司的费用率较高,主要投入到了销售以及研发上。

Zoom的成长史

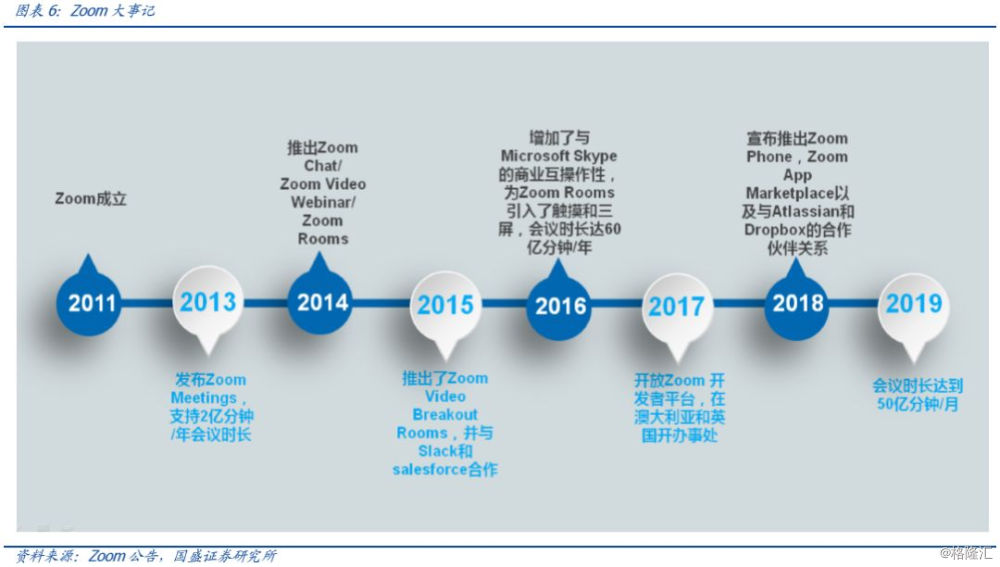

Zoom成立于2011年,创始人是EricYuan(袁征),占发行后Zoom19%的股权,是公司的第一大股东。袁征早前就职于Webex(Cisco),出身工程师,也决定了Zoom的工程师文化和技术水准。

公司的股东除了袁征之外,还包括之后入股的红杉资本等投资机构。

Zoom是典型的硅谷企业,技术为基底。而同期市场的玩家主要有Cisco的Webex、Polycom、微软、Adobe、Vidyo等等。而Zoom的产品成功突围的原因是对产品的高速迭代以及对客户需求反馈的重视—每年200个以上的功能改进/新增,产品组合不断完善,客户的免费模式+高体验度。

云视讯行业概况

云视讯从上世纪80年代开始发展,在当下智能终端无处不在的今天,云视频会议系统受到越来越多人的喜爱,无须投入过多的成本,租用昂贵的线路,只要有USB摄像头、带麦克风的耳机等音、视频设备和IP互联网络就可以随时随地的召开网络视频会议。

从技术方面来说,移动云技术是目前的方向。当前推动视频会议市场变化的最大动力来自云计算和移动互联网,“云”和“端”的配合让视频会议突破会议室的限制,成为市场发展的新助推器。视频会议行业的服务化转型正是基于云计算来展开,服务商通过建设或租用云计算资源,为客户提供PaaS、SaaS级别的会议通信服务。客户通过购买云服务来为员工、客户甚至公众提供视频会议工具,结合广泛普及的企业、家庭和移动宽带网络,为与会方带来随时随地的会议服务。

据IDC预测,预测,包括视频会议、语音聊天、内容共享等在内的移动办公与协作市场规模将在2022年达到430亿美元。

根据Gartner,视频会议解决方案(传统视频会议+云视频会议)的市场规模在2022年将达到71亿美元,驱动市场增长的主要来源是云视频会议行业的增长。

同时Gartner预计通过嵌入式音频会议参会的用户的比例将从2016年的10%增加到2022年的65%。

国内企业来看,有传统的二六三、全时、好视通、会畅通讯等企业从电话会议系统切入云视频会议系统,也有“云+端”同步推进的厂商包括亿联网络、华为、中兴、苏州科达、小鱼易连等。相比硬件,软件的编码率相差较多,但是便携性有较大优势,所以目前硬+软配套的模式更具普适性。

而根据Gartner的魔力象限报告,2017-2018年,Zoom与Csico、微软均处在领导者象限,充分表明了公司在行业的竞争力。

Zoom的竞争优势和发展空间

我们将Zoom的竞争优势进行简单的概括和梳理:

1.Zoom的产品持续完善/创新,每年200+功能更新,在行业名类前茅;对用户反馈及时更新,产品性能优良,网络丢包率40%的情况依然保持通话稳定性。

2.产品体验度好,有完备的协作/智能/自动化功能,同时免费试用对用户亲和度高,粘性强,ARR中超过74%来自包年/包多年的收入(平均年限2.4年);提供24/7/365全天客户服务,2019财年后3个月客服满意度超90%。

3.数据中心大量增加,以集群/级联模式,在全球80多个地区配备了大量高运营能力的服务器,构成了Zoom的云平台,支持10万人在线。视频质量高,一致性可靠性强,大型企业/高校等客户数目不断增加。

4.与各个厂商的硬件设备及各操作系统的兼容性好,支持H.323/SIP协议,以及支持Windows/IOS/Android/Linux系统,支持Cisco/Polycom/亿联网络/华为/Avaya等厂商的视频会议设备。

而这其中最为核心的,我们认为还是产品的性能/高体验度以及对客户需求/反馈的即使响应,给Zoom带来更多的客户,以及更大的收入规模。

2019财年Zoom的收入同比增长了118%,其中来自存量用户带来的收入增长占56%,来自新增客户带来的收入增长占44%。整个市场的用户数仍处于爆发初期,仍有大批量的用户在源源不断的进入视频会议的市场(原因是早期视频会议系统由于高昂的费用更多应用于政府以及超大型企业,而中小企业等市场处于尚未开拓的阶段,整体渗透率较低)。所以用户数/市场规模的不断增长是Zoom未来发展的主要核心来源之一。

其次,在2019财年中,财富500强公司中只有4%的公司付费超过10万美金,但是这些公司对于云视讯的需求却在不断增强(超过50%的公司尝试过免费试用会议)。大型公司未来云视讯业务的收入贡献也有大富增长的空间,这也将成为Zoom收入规模继续扩增的另一大核心来源。

3.Zoom登陆资本市场的影响

Zoom上市对于产业的影响

Zoom登陆美股,有望加速整个视频会议系统的发展。作为云视讯行业的龙头企业之一,上市带来的品牌效应,以及更充沛的现金流将帮助公司在客户拓展/资产设备投入方面进一步提升。而龙头企业的加速无疑将给整个产业带来积极正面的影响:

1.云视讯的用户数进一步增多;

2.进一步培育用户的付费习惯;

3.市场上云视讯产品的功能不断完善。

云视讯作为云计算行业确定性较高的场景,有望进一步加快落地节奏。随着5G之后带来的网络速率大幅提升,对于视频传输速率也将有极大的提升,云视讯作为SaaS中最重要的应用之一,有望驶入快车道。

Zoom的估值

Zoom虽然是一家硅谷成长的公司,但是由于CEO是华裔,而且公司也有约30%的工程师在中国的研发中心(中国区500多名员工)。而国内的其他视频会议相关的公司,亦有望借鉴公司的发展路径和商业模式,共同推动国内乃至全球的行业发展。

而从估值角度来看,Zoom的发行价格为33-35美元/股,截至收盘,股价抬升至62美元/股,市值放大至159亿美金,对应2019财年的PS达到49倍。

相比于国内的公司,Zoom的估值给定了整个视频会议厂商一个较高的锚点。原因有以下几点:

1.Zoom作为云视讯市场的龙头企业,未来有望享受行业的快速增长以及份额的进一步提升,收入规模有望继续快塑放大;

2.Zoom仍处于扩张阶段,在费用端/资产端仍有较高投入,但公司的实际业务毛利率高达80%以上,未来随着规模进一步扩增,利润的释放弹性较大(云计算公司普遍属性);

3.Zoom的实际销售和研发费用有良好控制能力,销售依赖于免费使用的病毒式传播,研发拥有中国工程师的勤奋红利;融资的更多使用方向认识购置资产设备以备进一步的业务扩张。

投资建议

而国内的几家视频会议系统相关上市公司,也已经纷纷开始布局云视讯并已有产品逐步形成规模销售,有望享受整个市场增长的红利。相比于Zoom的高估值,国内的视讯厂商估值均处于合理偏低的位置。

综上所述,我们在视频会议方面重点推荐关注:

1)亿联网络300628

国内统一通信龙头,业绩保持稳健增长。主业SIP话机端已处于行业龙头地位,在视频会议行业收入增速连续三年保持约100%的增速,云视讯产品亦开始逐步推广,有望加速落地。

2)苏州科达603660

国内硬件视频会议龙头厂商,在公检法领域市场份额较高,并不断拓展渠道布局企业/教育/医疗等市场。云视讯产品“摩云视讯”已处于推广阶段,发展情况良好。

3)会畅通讯300578

公司云视讯软硬件布局,会畅+明日+数智源拥有良好的协同效应,在云视讯+硬件VCS+垂直行业落地有望快速发展。

4)二六三002467

公司的企业级视频直播处于国内领先,同时263邮箱以及企业会议业务在国内有较为广泛的应用。未来有望转向视频方向,做横向发展。

4.风险提示

1.云视讯落地不及预期:若市场对于云视频会议系统的需求不及预期,或对相关公司的业绩增长产生一定影响;

2.市场竞争格局混乱:若市场竞争激烈导致产品价格等受波及严重,可能对公司的业务产生不利影响。