下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月17日晚间,首家红筹企业出现在科创板的最新受理名单中。

据悉,该公司是一家专注于智能短交通和服务类机器人领域的创新企业,名为九号机器人有限公司(以下简称“九号智能”),其主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务,产品则涵盖智能电动平衡车、智能电动滑板车、智能服务机器人等等。

值得一提的是,九号智能是目前81家企业中唯一一家注册地位于境外的企业,其于2014年12月10日在开曼群岛注册。此外,它也是首例拟发行CDR(中国存托凭证)的申报红筹企业。

由此一来,诸多“首例”光环加持的它一出场便吸引了众多视线。

据招股书显示,九号智能保荐机构为国泰证券,此次拟发行不超过704.09万股A类普通股股票,作为发行CDR的基础股票预计融资20.77亿元,将用于智能电动车辆项目、年产8万台非公路休闲车项目、智能配送机器人研发及产业化开发等项目,同时补充流动资金。此外,按照预计募资额及新发股本占发行后股本10%计算,发行后其估值为207.70亿元。

那么,除却首家冲刺科创板的红筹公司之外,九号智能还存有什么看点呢?

集“CDR发行”和“VIE架构”特点的首家红筹企业

前文已经提到九号智能“拟发行CDR科创板上市”,那么什么是CDR?

简单点来说,CDR是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。此外,它也并不等同于股票,而是境外公司股票在境内交易的“代表物”,算是股票的衍生品。

而需要指出的是,红筹企业通过发行CDR科创板上市实际上是设定了较高的门槛。

据3月2日,上交所发布的《上海证券交易所科创板股票发行上市审核规则》等6项主要业务规则明确,规定符合《CDR试点意见》的相关要求的红筹企业才可以申请在科创板上市。其中,则包括营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市红筹企业,如果预计市值不低于人民币100亿元,或者预计市值不低于人民币50亿元且最近一年营业收入不低于人民币5亿元,才可以申请在科创板上市。

所以说,作为首家红筹企业通过发行CDR在科创板上市的九号智能实力还是不容小觑的。

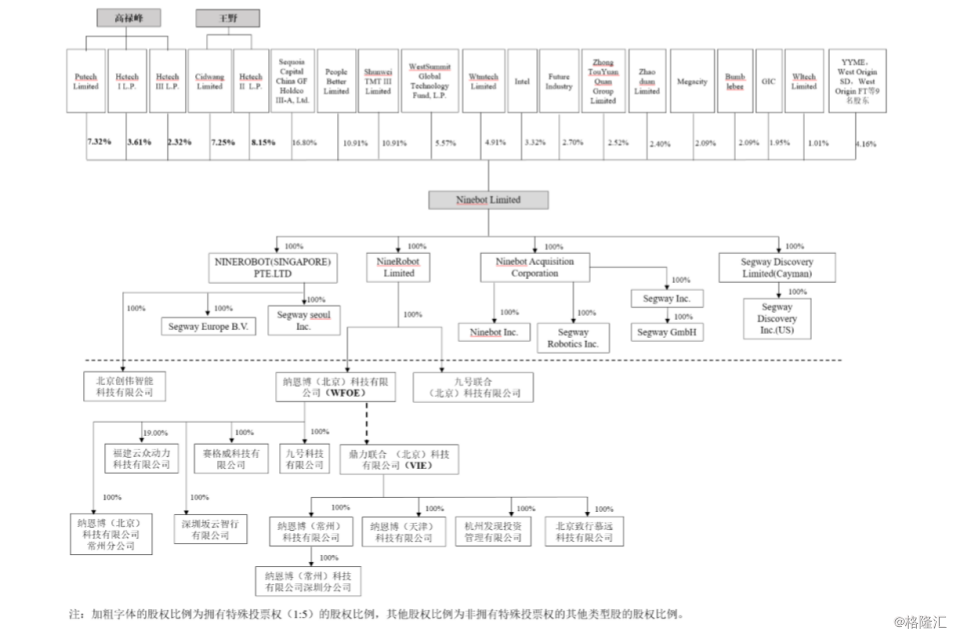

此外,还有一个点需要关注的是,考虑到境外融资的便利性,九号智能进行A轮融资时搭建了VIE架构。

该公司在招股书中表示,目前中国法律法规尚未明确允许外商投资企业通过协议控制架构控制境内实体,且存在类似的协议控制架构被法院或仲裁庭认定为无效的先例,因此,如中国法律法规发生变化使得司法机构明确判定公司得以控制VIE制架构无效,则公司可能面临无法继续通过协议控制结构控制VIE公司,导致公司需要调整相关VIE架构及VIE公司因此被处罚的风险,进而可能对公司的经营业绩有不利影响。

净利连续三年亏损的创新型企业

事实上,虽然九号智能身披“首例红筹企业登陆科创板”以及“首家拟发行CDR科创板上市”等荣光,但仔细翻阅其招股书后就不免对会它的财务数据有些失望。

据招股书显示,2016年-2018年,九号智能的营业收入分别达到11.53亿元、13.81亿元及42.48亿元,年均复合增长率达到91.95%。不过公司2016年-2018年连续三年净利润亏损,分别亏损为1.58亿元、6.27亿元和17.99亿元。而截至2018年12月31日,公司净资产也为负,为-32.30亿元。

(资料来源:九号智能招股书)

而值得一提的是,该公司的研发投入占营业收入的比例并不高,并低于于科创板“研发投入占比15%”的红线。

据招股书显示,2016年至2018年,九号智能研发费用分别为7133.67万元、9133.03万元、1.23亿元,占当期营业收入的比例分别为6.19%、6.61%、2.90%。

另外,该公司也存在对主营业务平衡车、滑板车业务存在重大依赖的风险。据招股书披露,2016年和2017年间,平衡车产品是公司的主要收入来源,2016年度的收入占比高达98.13%,但2018年收入结构大幅调整,平衡车产品创收29.14%,智能电动滑板车收入占比则达到66.46%。而智能服务机器人的收入占比还非常小,2018年的比例仅有0.31%。

此外,值得一提的是,九号智能还是一家小米生态链企业,曾于2016年12月推出“米家电动滑板车”,并以此为依托使其成为公司的核心主营产品系列。

2016年-2018年,公司与小米集团发生的关联销售交易金额分别为6.43亿元、10.19亿元及24.34亿元,分别占公司当期营业收入的55.75%、73.76%及57.31%。公司对此也表示,对小米集团存在较大的单一客户依赖风险。

由此,根据以上种种来看,虽然九号智能满足了科创板中红筹企业第二套上市标准,即“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”。但实际上,在其冲刺科创板的过程中,净利连续亏损三年和研发投入占比低于15%这一两大表现或将是其最大的“不足”。

背后红杉、顺为等大佬股东云集

虽然,净利持续亏损在一定程度上拖了九号智能登陆科创板的后腿,但事实上其背后却是有很多大佬撑腰,股东榜单堪称“豪华”。

据招股书显示,该公司采用特殊投票权结构,A类普通股持有人每股可投1票,而B类股份持有人每股可投5票。目前高禄峰、王野分别控制公司13.25%、15.40%比例的B类普通股,合计占公司投票权的比例为66.75%,为公司实际控制人,两人都毕业于北京航空航天大学,2012年共同创立公司。

而值得一提的是,此次公司发行前的股东榜上,Sequoia(红杉)持有16.80%的A类普通股,Intel(英特尔)持有3.32%的A类普通股。此外,还有中移创新(Bumblebee)、先进制造(Future Industry)、国投创新(代表京津冀基金,Megacity)等亦参股其中。

(资料来源:九号智能招股书)

具体来看,小米系两大投资机构位列前十大股东,顺为和People Better分别持有公司10.91%A类股股份,对应表决权比例均为5.08%;A类股票股东Sequoia则为红杉资本旗下相关机构,发行前持股比例为16.80%,对应表决权比例为7.83%。此外,A类普通股东的Future Industry,为先进制造产业投资基金(有限合伙)之境外投资主体,发行前持股比例为2.70%,财政部为先进制造第一大股东;A类普通股东的GIC,即是新加坡政府投资公司,发行前持股比例为1.95%。

小结

总体上来看,虽然九号智能此次冲刺科创板具有净利润亏损和研发投入低于红线的不足之处,但透过其招股书细细琢磨还是能发现其不少的亮点之处,而作为首家红筹企业冲刺科创板的它,上市意义定然不止表面那么简单,影响或许更深更远。