下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:CITICS债券研究

报告要点

近期,国开行频频出现在地方隐性债务化解的报道中,虽然官方认可的案例较少,但投资者仍抱有较高预期。资产端看,国开行贷款期限长且利率较低,参与隐性债务化解并防范金融风险有其必然性;但从负债端看,国开行负债来源放缓,大规模支持化债似乎有心无力。即使央行定向提供资金,国开行仍面临资本充足率约束,除非大规模增资,否则参与化债的力度比较有限。

国开行参与隐性债务化解的消息逐渐蔓延。近期,国开行频频出现在地方隐性债务化解的报道中,除了发酵充分的镇江案例之外,湘潭、常德、遵义等地区同样有类似消息。但实际上,获得国开总行认可的地方债务化解案例并不多,且都以国开行置换自身债权为主。由于国开行参与地方隐性债务化解需要置入非标资产,并对资本金形成占用,与总行认可的成功案例有所区别,所以我们认为此类化债方案推进的速度可能不会太快。

资产端看国开:参与隐性债务化解合情合理。我国三大政策性银行定位各异,国开行主要承担国内开发型政策性金融业务,目前的注册资本为4212.48亿元,居三大政策性银行之首,最大股东为财政部。国开行资产结构中,贷款占比67%,高于大型国有银行,且贷款投向与国家政策导向保持一致,国开行参与隐性债务化解并防控风险,与支持实体经济的定位相一致。从贷款的特征来看,国开行中长期贷款占比高达82%,且利率低于金融机构平均水平,更有利于地方政府节约利息成本,符合隐性债务化解的思路。

负债端看国开:扩大化债规模心有余而力不足。从负债结构来看,国开行的负债主要包括发行债券、同业及其他金融机构存放、吸收存款以及对外借款,其中发行债券主要为国开债,而同业及其他金融机构存放款项则主要来源于央行PSL资金投放,两者合计占国开行负债余额的80%,是最主要的负债来源。但近年来,两者增速都有所放缓,国开债由于到期规模持续较高,净融资额难有大幅增长,PSL资金则受到棚改货币化削减的影响,呈现出下滑的趋势。从两大负债来源来看,2019年国开行能够支持地方隐性债务化解的力度比较有限,与庞大的地方政府隐性债务相比显得杯水车薪。

隐性债务化解,国开行能发挥多大作用?答案是难有明显作为。国开行凭单兵之力无法支撑大规模的地方隐性债务化解,负债端的打开只能寄希望于央行的定向货币政策,具体而言既可以通过扩大PSL的内涵实现,也可以新设定向货币政策工具,两者都能够使国开行的“同业及其他金融机构存放款项”科目产生明显增长。但负债端的打开仅是第一步,国开行新增贷款的上限仍受到资本充足率的约束,仅考虑内源性资本增长的情况下,2019年预计新增贷款额度不超过1.6万亿,扣除其他贷款投向后,留给隐性债务化解的规模更加有限。在国开行出现资本扩充迹象之前,不宜对国开行参与隐性债务化解的力度过于乐观。

正文

近期,国开行频频出现在地方隐性债务化解的报道中,虽然官方认可的案例较少,但投资者仍抱有较高预期。资产端看,国开行贷款期限长且利率较低,参与隐性债务化解并防范金融风险有其必然性;但从负债端看,国开行负债来源放缓,大规模支持化债似乎有心无力。即使央行定向提供资金,国开行仍面临资本充足率约束,除非大规模增资,否则参与化债的力度比较有限。

国开行参与隐性债务化解的消息逐渐蔓延

国开行接连出现在地方化债报道中

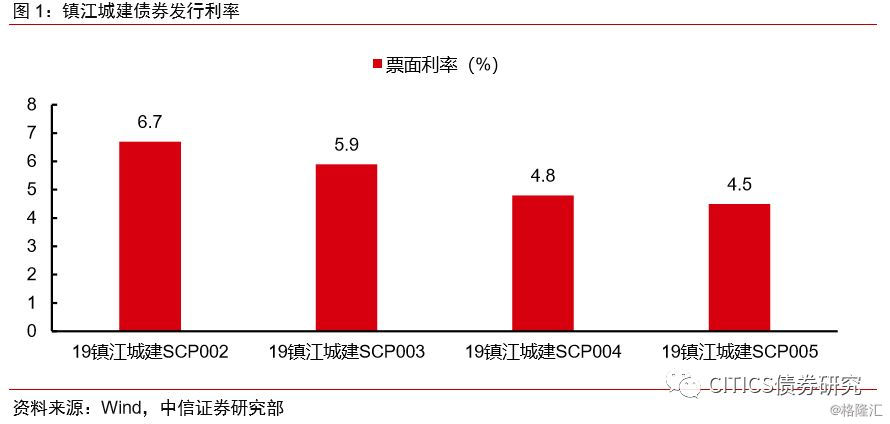

发酵最充分的是国开行参与镇江化债的系列报道。2019年2月,21世纪经济报道等媒体报道“镇江试点化解地方隐性债务方案的设想,总体上,则是由国开行提供化解地方隐性债务专项贷款,利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本”。实际上,1月中旬时,市场便盛传镇江将获国开行贷款支持,1月末发行的19镇江城建SCP003利率较1月初发行的19镇江城建SCP002下降80BP。随着报道的不断发酵,镇江城建发债利率一路下行,4月新发的19镇江城建SCP005利率已降至4.5%。

其他高负债区域也有类似报道,方案多为债务置换。除镇江以外,据媒体报道,南京、湘潭、常德天津、遵义以及湖南、江苏两省的部分其他地区也都与当地国开行分行展开了交流,这些地区隐性债务化解的思路均为以时间换空间,方案多为长债换短债、低息换高息。但截至目前,包括镇江在内的这些化债方案大多数尚未获得国开行总行的官宣,更多仅体现了地方政府与国开行当地分行的磋商,是一种自下而上的行为。

获国开总行认可的化债案例暂时不多

国开行助力山西省交通政府性债务危机解除,是成功处置政府债务的典型案例。2017年,山西省交通政府性债务规模超2000亿元,占全省政府性债务的九成左右,且总体债务成本高、期限短、非标多,处置难度比较大。2017年11月,山西省政府整合高速资产组建的山西交控集团挂牌成立,旨在打包处置政府性交通债务风险。2018年12月,国开行牵头的银团与山西交控签订贷款协议,规模达2607亿元,并将短期和中长期债务统一延长至20-25年。截至目前,这一案例是仅有的获国开总行认可的地方政府债务风险化解案例。

国开行牵头成立青投债委会并可能提供资金,或将成为下一个化债典型。2019年2月,青海省投的危机在美元债和PPN相继违约之后进一步暴露,2月28日,青海省政府与国开行就青投债务化解进行座谈,并达成了国开行作为债委会牵头行的共识。据21世纪经济报道,国开行将牵头成立青投债委会,还将提供用于债务处置的资金,总规模或可达300亿元。虽然青投名义上是产业类地方国企,并非政府融资平台,其债务不属于一般意义上的政府隐性债务,但其与青海政府的关系较为密切,国开行驰援青投仍能体现对于地方债务化解的支持。

镇江、湘潭等案例与山西、青海案例有所不同,或影响推进速度。国开行在牵头化解山西交控集团债务的案例中,所置换的是国开行本身的贷款,不会新增资本占用,与此类似,国开行驰援青投同样是作为最大债权人的身份出现,这也是我们判断其落地进程较快的原因。与此形成对比的是,镇江、湘潭等区域的化债方案是国开行以长期低息贷款置换非标债务,而非置换自身所投放的贷款,这会对资本形成消耗,且这类债务对应的资产往往带有公益性质而非经营性质,这或将影响此类化债方案推进的速度。

资产端看国开:参与隐性债务化解合情合理

三大政策性银行定位各异,国开行主内

1994年是我国专门性政策性银行的开端,三大政策性银行各有侧重。1994年之前,国家政策性业务由工、农、中、建四大行承担,1993年12月25日,国务院发布《国务院关于金融体制改革的决定》,决定从四大行中剥离出政策性业务,并组建专门承担政策性业务的政策性银行,随后,我国三大政策性银行在1994年先后成立。

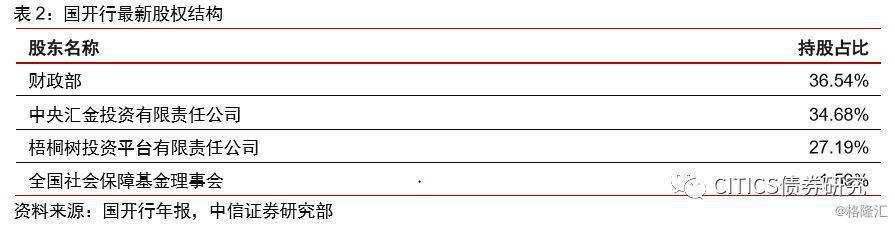

(1)国家开发银行于1994年3月17日成立,主要承担国内开发型政策性金融业务。2008年12月,国开行由国有独资公司改制为股份有限公司,有向商业银行转型的趋势。2015年3月,国务院重新定位国开行的功能,明确国家开发银行要坚持开发性金融机构定位,2017年4月,国开行由股份有限公司变更为有限责任公司,名称也再次回到“国家开发银行”,目前的注册资本为4212.48亿元,股东包括财政部、中央汇金、梧桐树投资平台以及全国社保基金。

(2)中国进出口银行于1994年7月1日成立,主要职责是支持中国对外经济贸易投资发展与国际经济合作。2015年3月,国务院重新定位进出口银行的功能,要求强化政策性职能定位,并发挥在支持外贸发展、实施“走出去”战略中的主要功能。目前,进出口银行的注册资本为1500亿元,股东包括梧桐树投资平台以及财政部。

(3)中国农业发展银行于1994年11月8日成立,主要承担农业政策性扶植业务。2015年3月,国务院重新定位农业发展银行的功能,要求其坚持以政策性业务为主体,要基本上坚持为国内农业公司和食品生产商提供融资的职能。目前,农业发展银行的注册资本为570亿元,国务院持股100%。

国开行资产端特征符合开发性金融定位

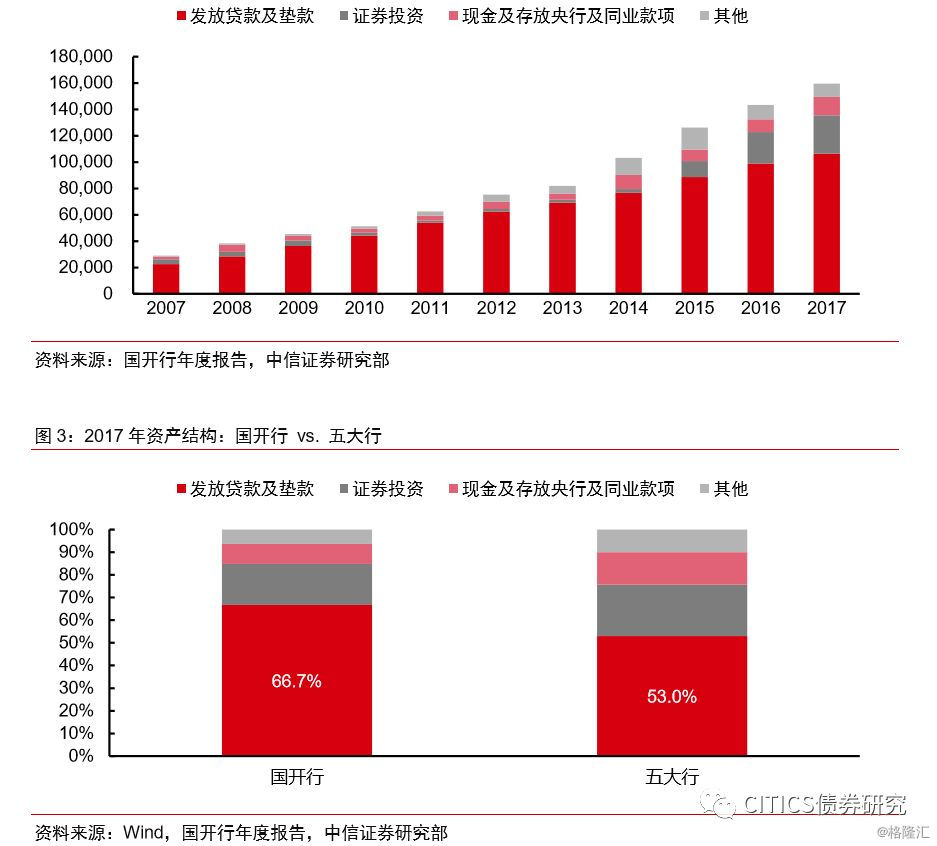

证券投资增加,贷款占资产比重略降,但仍高于五大国有银行。从资产总量来看,2007年至2017年,国开行总资产由2.89万亿增至15.96万亿,CAGR达18.6%,高于同期GDP增速。从资产结构来看,发放贷款及垫款占比始终较高,虽然2015年以来证券投资有所增加,但2017年贷款占总资产比重仍然达到66.7%,比5大国有银行的加权平均值高出约14个百分点。

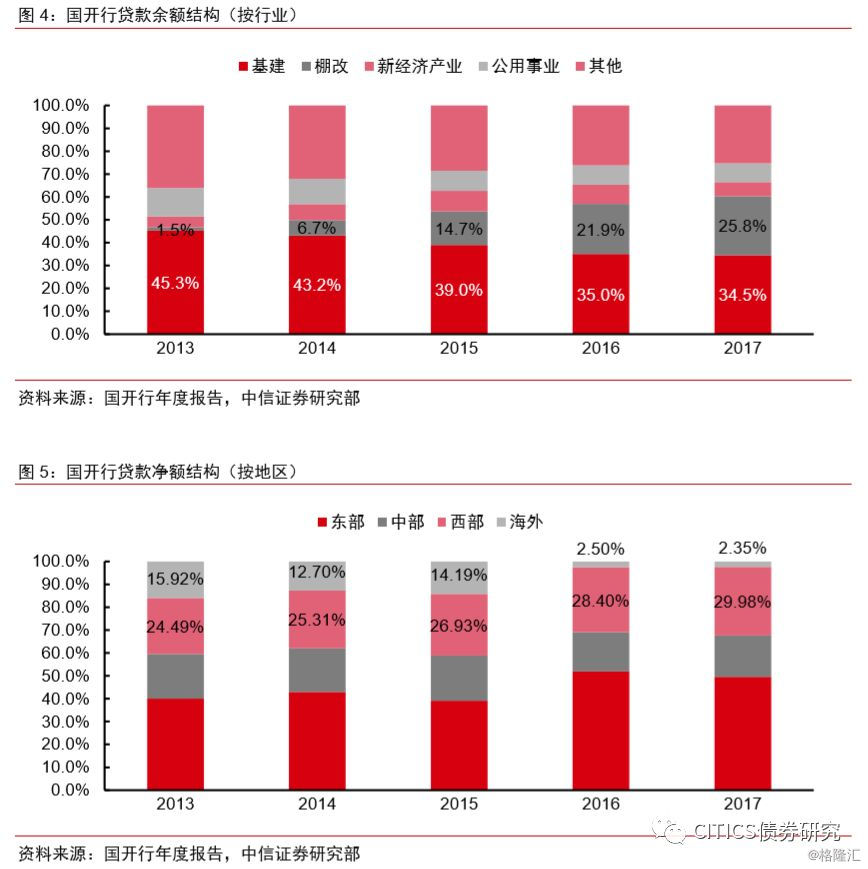

国开行贷款结构的变化体现了开发性银行的本质。从贷款余额的行业分布来看,2013年至今,国开行对于基建的贷款余额占比逐年下降,由45.3%降至34.5%,而对于棚改的贷款余额占比则逐年上升,由1.5%升至25.8%,体现了国开行对于国家层面棚改计划的执行;从贷款净额的地区分布来看,2013年至今,对于西部地区的贷款净额逐年增加,由24.5%升至30.0%,而对于海外的贷款净额则由15.9%降至2.4%,体现了国开行对于自身定位的重新确认,将“走出去”的职责更多地交由进出口银行执行,而将业务重心放在国内的开发建设中。

国开行参与地方债务化解有其必然性

从国开行的角度出发,其与地方政府交集较多,参与隐性债务化解有天然优势。占国开行贷款余额比重最高的基建和棚改都离不开与地方政府的合作,国开行各地分行在投放贷款的过程中已对地方债务积累了一定的了解,加之2018年以来持续开展的地方政府隐性债务摸底行动中,国开行也有较多的涉及,所以国开行参与地方隐性债务化解具备比较坚实的基础。从国开行的职能定位来看,参与地方债务化解也是践行其职责的体现,国开行行长郑之杰3月曾表示,防控风险和支持实体经济是相一致的,国开行将采取切实可行的措施,协助地方政府稳妥处理好债务问题,强化风险防控,守住不发生重大金融风险的底线。

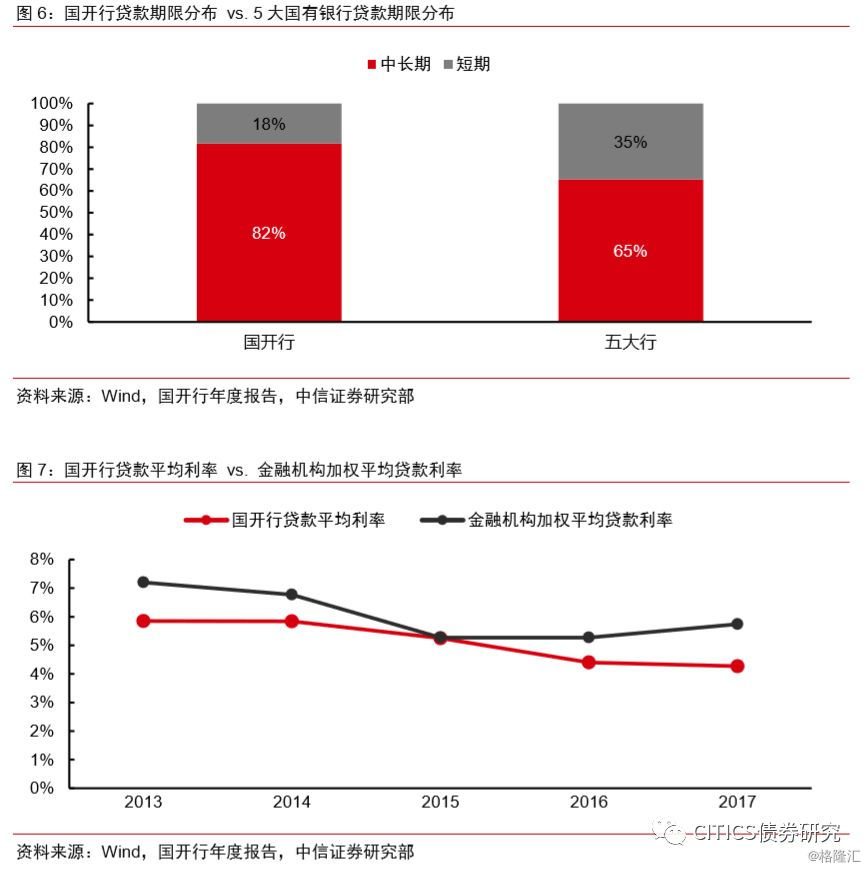

从地方政府角度出发,相比商业银行,承接国开行贷款更能节约利息成本。从贷款的期限结构来看,2017年国开行的存量贷款中,有82%是中期和长期贷款,远高于五大国有银行65%的水平,这与地方政府隐性债务化解方案中普遍提出的“5-10年”化债期限比较符合;从贷款的平均利率来看,2013年至今国开行贷款平均利率不断下行,由5.85%降至4.27%,始终低于金融机构加权平均贷款利率,更有利于地方政府节约利息成本,符合隐性债务化解的思路。

负债端看国开:扩大化债规模心有余而力不足

国开行负债来源有多元化趋向

国开负债来源中,发行国开债与PSL资金贡献80%,存款近年来有所增长。从负债总量来看,2007年至2017年,国开行总负债由2.55万亿增至14.72万亿,CAGR达19.2%,略高于总资产增速。从负债结构来看,国开行的负债来源包括发行债券、同业及其他金融机构存放、吸收存款以及对外借款,其中发行债券主要为国开债,而同业及其他金融机构存放款项则主要来源于央行PSL资金投放,两者合计占国开行负债来源的80%。此外,近年来国开行吸收存款规模也明显增多,占总负债比重由2007年的6.2%升至2017年的14.1%,主要源于放贷过程中企业存款的增加。

两大主要负债来源的增速都在放缓

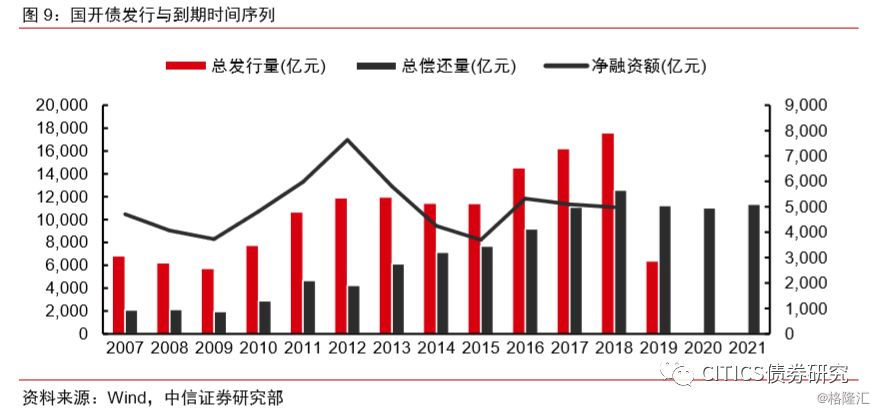

国开债发行量上升,但多用于滚动存续债,净融资额增速趋缓。国开债发行是国开行最主要的资金来源,2007年至2017年,国开债年度发行规模由7732亿元增至17560亿元,但与此同时年度到期规模也逐渐增加,由2914亿元增至12575亿元,使得年净融资额近年来稳定在5000亿元左右,难有明显增长。且由于国开债平均期限较长,未来数年内的到期压力持续较大,不考虑新发债券情况下,未来三年的到期规模均在1.1万亿之上。

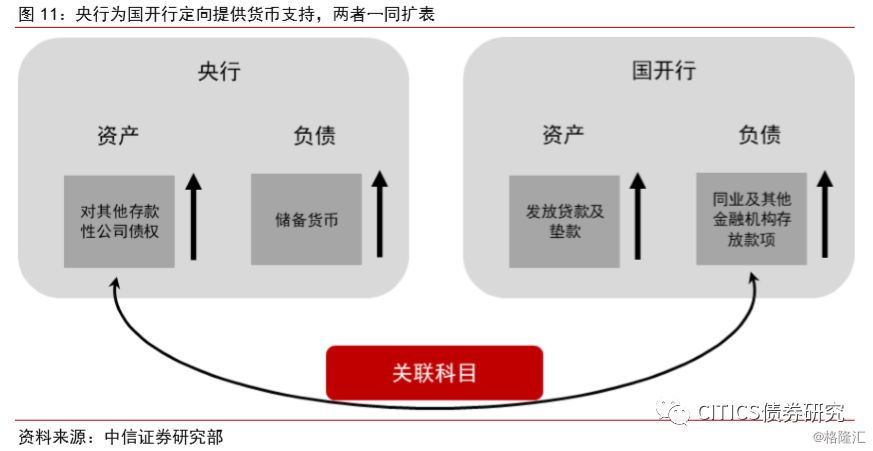

央行PSL投放有所放缓,或对国开行负债来源产生一定影响。央行对国开行PSL资金的投放主要体现在同业及其他金融机构存放科目,举例说明,假如央行对国开投放1000亿元PSL资金,则对于央行而言,其会计分录如下:

借:对其他存款性公司债权1000亿元

贷:储备货币1000亿元

对于国开行而言,其会计分录如下:

借:发放贷款及垫款1000亿元

贷:同业及其他金融机构存放款项1000亿元

2016年是PSL投放的高峰,达到9714亿元,而2017年以来则有所放缓,年均新增投放规模在6500亿元左右,2019年第一季度总投放规模也只在1615亿元,与逐渐放慢脚步的棚改直接相关。在央行PSL投放放缓的背景下,国开行负债来源中的同业及其他金融机构存放款项面临一定压力。

从两大负债来源来看,2019年国开行能够支持地方隐性债务化解的力度比较有限。当然,考虑到棚改货币化安置比例削减或将释放一部分贷款额度,此消彼长下国开行用于援助地方政府化债的弹药也许能有所增加,但整体而言,与庞大的地方政府隐性债务相比仍杯水车薪。

隐性债务化解,国开行能发挥多大作用?

单兵作战不现实,央行或定向提供货币支持

如前所述,国开行凭现有负债来源难以扩大化债规模,央行的支持显得必不可少。根据央行现有的货币政策工具以及潜在的行为路径,可能采取的方法有两种:

(1)扩大PSL的内涵。PSL目前的作用仅局限于支持棚改类特定项目建设,如果需要扩大对地方隐性债务化解的支持力度,央行仅需将PSL内涵扩大至城投类的一般债务即可。在此情形下,隐性债务化解接棒棚改,国开行的“同业及其他金融机构存放款项”科目将重新迎来增长。

(2)新设定向货币政策工具。从央行的行为模式来看,为方便区分货币工具用途,往往会新设货币政策工具以配合不同的资金使用需求,具体操作模式可能如下:央行通过新工具向国开行提供贷款,这些贷款用于置换地方城投的高息债务,这种货币定向投放同样会使得国开行的“同业及其他金融机构存放款项”科目产生明显增长。

无论哪种路径,都能够有效地打开国开行的负债来源,同时也会使得央行和国开行一同扩表,有利于支撑信用创造。

打开负债来源只是第一步,新增贷款仍面临资本充足率约束

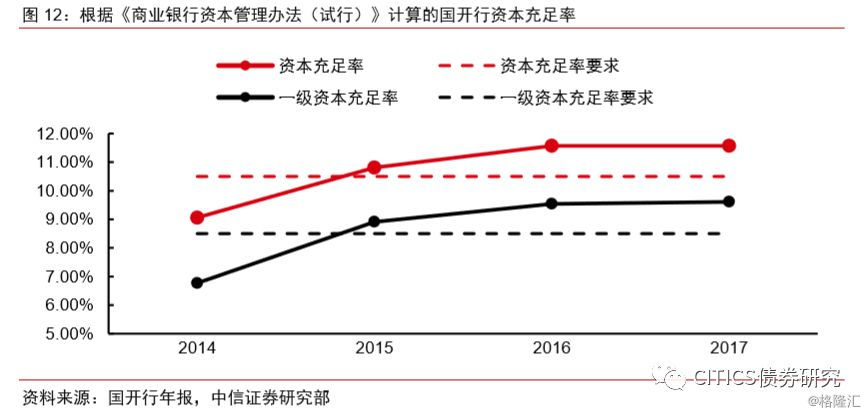

央行支持看上去很美,但开行资产负债表并不能无限扩张。虽然央行定向的货币政策能够有效打开国开行的负债来源,但国开行的扩表也并非没有边界,首当其冲的便是资本充足率的约束。根据《商业银行资本管理办法(试行)》,国开行适用非系统重要性银行的相关监管要求,资本充足率的红线为10.5%,一级资本充足率的红线为8.5%。2014年末,国开行的资本充足率和一级资本充足率分别为9.06%和6.77%,低于监管要求,随后外管局于2015年7月通过梧桐树投资平台对国开行注资480亿美元,自此国开行资本充足率才满足监管要求,但也仅是略高于红线。

资本总额内生增长情形下,新增贷款额度仍相对有限。2017年国开行资本总额为14746亿元,较2016年增长8.1%,且无外部资本补充,全为内源性资本。若按此速度增长,则2019年国开行资本总额将内生性增至17232亿元,即使加上2018年11月发行的300亿元二级资本债,估算2019年国开行资本总额也不超过1.8万亿元。满打满算,按照10.5%的资本充足率计算,2018和2019年年均新增贷款额度约为1.5~1.6万亿元,虽较之前年度有所增加,但扣除其他贷款投向后,预计支援地方化债的能力仍相对有限。

理性讨论扩充国开行资本的可能性

内源性资本增长需要过程,外源性资本扩充存在可能。实际上,国开行资本总额的变动并不是一味的线性增长,近年来出现了多次外源性资本扩充,包括2014年10月发行的120亿元二级资本债,2015年7月外管局通过梧桐树投资平台注资的480亿美元,以及2016年12月和2018年11月各300亿元的二级资本债发行。在内源性资本增长难以满足新增贷款投放需求时,外源性资本扩充存在一定可能性。

从效果出发,增资比发二级资本债更有意义。近年来国开行的资本充足率和一级资本充足率之差始终维持在2%左右,与两者监管红线的差距相当,从资本使用效率的角度来看,处于比较合意的状态。由于发行二级资本债只能提升资本充足率,而对一级资本充足率没有影响,所以并不是国开行扩充资本的首选。只有通过注资或增资补充一级资本,才能更高效地撬动国开行扩表的天花板。但在国开行出现资本扩充迹象之前,不宜对国开行参与隐性债务化解的力度过于乐观。