下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中资船东签约淡水河谷,打开稳定利润空间

作者:杨鑫

在去年9月,中国远洋公告了将购买淡水河谷的4艘矿砂船,并建造10艘大型矿砂船,同时与淡水河谷签订了最长25年的长期运输合同。招商轮船也在去年公布了与淡水河谷的合作,并将建造10艘大型矿砂船。

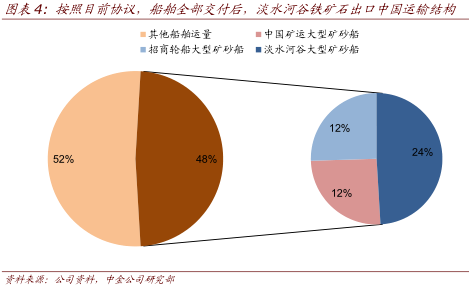

昨晚,中国远洋和中海发展公告,将成立合资公司—中国矿运。中国矿运注册资本3.3亿元,中国远洋持股51%,中海发展持股49%。中国矿运将从淡水河谷购入4艘超大型矿砂船,单船价格为1.1亿美元。根据去年中国远洋的公告来看,合资公司将陆续建造10艘大型矿砂船。招商轮船也公布将从淡水河谷购买4艘大型矿砂船。

在有全部订单交付后,中资船东将持有28艘大型矿砂船。

我们认为:

1.从对中资船公司利润贡献来看:根据中海发展大型矿砂船的盈利水平测算,4艘大型矿砂船每年贡献约2亿元盈利;分别增厚中国远洋和中海发展的盈利1亿元。若后续建造的10艘矿砂船交付后,将给两家公司每年各带来3.5亿盈利。若未来所有淡水河谷出口中国的矿石均由中国船东运输,总盈利规模达47.5亿元。

2.从对中国的贸易产业链影响来看,在去年9月3日的《关于促进海运业健康发展的若干意见》出台后,航运业已经发生了很多变化,包括:1))船东之间合作的加强(比如招商轮船合并中外运VLCC资产),中国远洋和中海发展成立合资公司也是增强合作的一种方式;2)加强船东和货主之间的合作,例如中海发展与武钢臵换股权,中资船东与淡水河谷的合作等。这些变化无疑对“国货国运”,以及增加中国在中国进口的大宗商品中的话语权是有利的。未来我们可能会看到更多类似的合作出现。

3.从对矿石价格影响来看,此举将有望增加中国从巴西的进口量,从而将加剧与澳矿的竞争,因此将抑制矿石价格,并进一步促进中国的矿石进口替代。

4.从对港口的影响来看,若最终中国政府允许40万吨大型矿砂船靠泊,则利好水深条件好的港口,比如董家口、宁波等港口。若最终中国政府允许的上限仅为30万吨,则对港口格局影响不大,但是会对沿海大的散杂货港口均构成利好。

5.对干散货运输市场而言,大型矿砂船的建造无疑增加了干散货市场的运力供给,好望角船型主要用于海上矿石运输,将受到一定冲击。

中资船东和淡水河谷仍有进一步合作空间

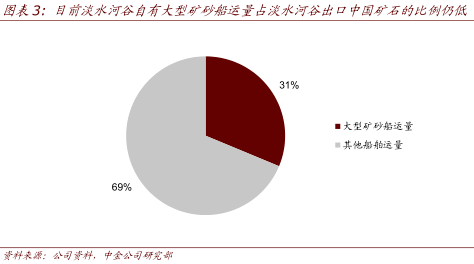

我们认为未来中资船东和淡水河谷仍有进一步合作空间:1))从货主方面来说,大型矿砂船运输意味着高运输效率和低单位成本,利于淡水河谷稳住在中国进口矿石的市场份额,增强盈利能力;2)从政策面来说,交通部尚未放开40万吨船舶的靠泊限制,淡水河谷通过与中资船东合作的方式是为了寻求大船靠泊的机会。此举也是符合“国货国运”的政策;3)目前淡水河谷的大型矿砂船运量仅占销往中国铁矿石的31%,若全部用大型矿砂船运输需要106艘,加上中远、中海和招商轮船目前订购的数量,还有51艘的增长空间;4))对于船东来说,若未来淡水河谷到中国的矿石运量除却其自有船舶外均由中资船公司承运,稳定盈利规模将达47.5亿元。

淡水河谷的市场份额正在下降

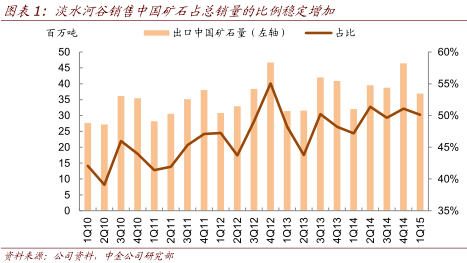

2014年淡水河谷出口中国的铁矿石1.57亿吨,较2013年的1.46亿吨同比增加7%。2013~14年淡水河谷销往中国的铁矿石占总销量的50%和48%,中国是淡水河谷最大的出口地区。从历史来看,淡水河谷出口中国的铁矿石占比稳步攀升,从2010年一季度的42%上升至2015年一季度的50%。

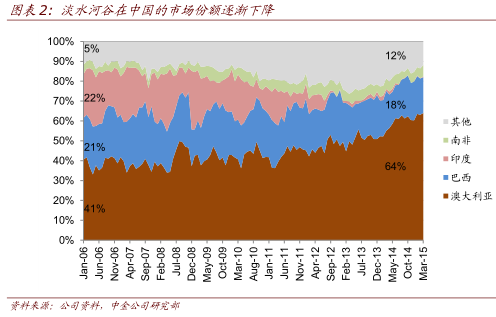

但淡水河谷在中国的市场份额正在下降:2014年淡水河谷销往中国的铁矿石增长7%,虽然高于2013年的-2%,但大幅低于中国2014年14%的铁矿石进口增速。2014年中国从淡水河谷进口的铁矿石占总进口量的16.8%,低于2013年的17.8%和2012年的20%。而中国从澳大利亚进口矿石占比已从2006年的39%上升至2014年的59%。

淡水河谷与中资船东的合作有进一步扩张的空间

目前大型矿砂船的:运输比例仍低:目前淡水河谷自有19艘40万载重吨的大型矿砂船舶,加上租入的16艘大型矿砂船船舶,共有35艘大型矿砂船,运力达1400万载重吨。巴西到中国航线一艘大型矿砂船一年可以运输3~4个航次,也就是说淡水河谷现有的35艘大型矿砂船一年的运量约为4900万吨,占出口中国矿石的31%,占整个中国进口矿石的5%,比例仍然较低。

若淡水河谷所有进口矿石均用大型矿砂船运输,共约需要约106艘:若假设最终中国政府允许40万吨矿砂船靠泊,则招商和中远将建造40万吨的大型矿砂船,这样淡水河谷用大型矿砂船的年运量估计在7700万吨,占比约达到49%,仍然有扩张空间。若假设全要部运量由矿砂船来运营,预计还需要51艘40万吨的大型矿砂船。

大型矿砂船运输市场规模巨大

根据中海发展大型矿砂船的盈利水平测算(30万载重吨的大型矿砂船,每年盈利约2500万),按照目前合作协议,28艘大型矿砂船每年将分别给招商轮船、中海发展以及中国远洋贡献盈利7亿元、3.5亿和3.5亿元盈利。若所有淡水河谷出口中国的矿石均由中国船东运输,总盈利规模达47.5亿元。

“国货国运”政策支持

在去年9月出台的《关于促进海运业健康发展的若干意见》中提到要站在“保障经济安全、维护国家利益”的高度建立海运船队,并强调“加强重要国际海运通道保障能力建设,完善煤炭、石油、矿石、集装箱、粮食等主要货类运输系统”。2014年中国远洋、中海发展和中外运航运的矿石运量约占中国进口矿石量的10%。中国远洋、中海发展和招商轮船签订的28艘大型矿砂船交付后,一年运送矿石约1.41亿吨,占中国铁矿石进口的15%,比例仍然较低。我们预计在“国货国运”这一政策的支持下,中资船东与国外矿山将会有进一步的加强。

中海发展H仍有机会,确信买入

从基本面看:1)今年收购的4艘大型矿砂船对三家公司业绩难有较大的影响;2)中海发展二季度和下半年业绩将改善:沿海煤炭在历史地位,下行空间有限;且近日已经出现大幅反弹,目前电厂库存处于低位,沿海煤炭运价上涨可期;油运运价二季度淡季不淡,三季度开始进入旺季,有望继续上涨;3)招商轮船业绩将有出色表现:油运运价淡季不淡,三四季度进入旺季运价将加速上涨;4)中国远洋干散货运输业务仍是拖累,BDI仍在600点附近徘徊,低于保本点,今年业绩难有较大改善;

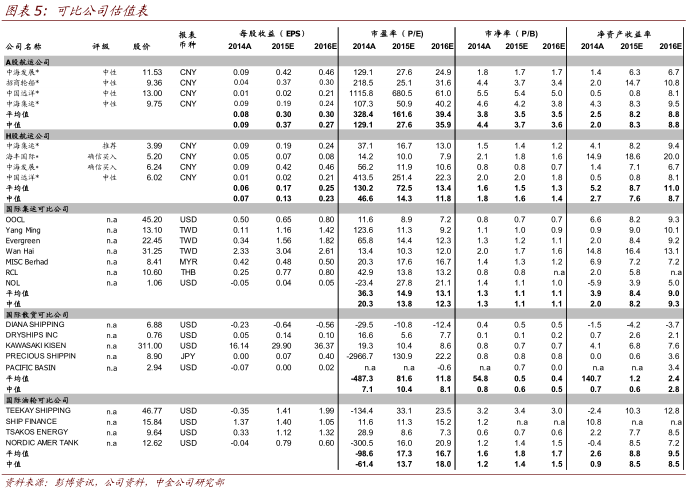

从估值看:中海发展A/H股价对应2015年27.6倍/11.9倍市盈率、1.7/0.8倍市净率,H级股仍有上升空间,我们上调中海发展至确信买入评级(参见5月21日发布的报告:《与淡水河谷签约,增加未来稳定利润,上调H股至确信买入》)。招商轮船对应2015年25.1倍市盈率,3.7倍市净率,估值较高,维持中性评级;中国远洋A/H对应2015年5.4倍/2.0倍市净率,仍然较高,维持中性评级。

来源:中金公司

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。