下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月17日晚间,A股创业板公司爱尔眼科(300015)发布公告,拟斥资3亿元收购三家医院部分股权。分别是拟1.764亿元收购湘潭市仁和医院有限公司70%股权。拟1.06亿元淄博康明爱尔眼科医院有限公司87%的股权和0.40亿元上海爱尔睛亮眼科医院有限公司59%的股权。

收购完成后,爱尔眼科将持有仁和医院70%股权,淄博康明87%股权,上海睛亮60%股权。

爱尔眼科是全球最大的眼科医疗集团,这次收购的目的还要看清他的商业模式。其商业模式最大的特点是推行连锁式发展模式的上市公司,通过自身体制内控股眼科医院和参股产业基金控股的眼科医院(简称“体外医院”)发展而来。

而这次收购的标的淄博康明和上海爱尔睛亮都是属于爱尔眼科参股产业基金,这两家医院基本上实现了盈亏平衡。其中淄博康明2017年亏损115万元,在2018年1-10月份盈利471万元;上海爱尔晴亮2017年亏损1152万元,在2018年1-10月份亏损缩减至273万元。

另一个湘潭市仁和医院,它的前身系湘潭市红十字仁和医院,非营利性质,由湘潭市红十字仁和医院整体改制新设而来。形成以眼科医疗业务为主的大型综合性医院,经过多年的发展已在湘潭地区形成一定规模和品牌影响力,2018年营业收入8438万。

可以说此次收购的三家亿元都处于盈亏平衡点前后。

而在发布公告之后的次日并没有对爱尔眼科的股价产生太大推动,相反的来说市场对于这家企业的对外收购活动感到平平无奇。

这是因为跟他的业务模式有关,这次的举动只是对于自身扩宽业务渠道。它的属性很独特,是创业板中唯一 一家定位于医疗行业中眼科医疗服务细分行业的上市公司,是中国上市公司中唯一 一家从事该项服务的企业。另外一点就是护城河很深,单个公立医院规模比较小,所以除了在一线城市,其余城市基本上都不会对爱尔眼科够成强大的挑战。作为市场知名的白马股,在上一波的白马股牛市当中爱尔眼科的涨幅达到124%,可见对于投资者对于其的关注程度。

爱尔眼科的商业盈利模式,简单的来讲就是分级连锁 ,具体来说把临床和科研能力最强的重点城市作为一级医院,具有一定规模和较强临床能力、位于省会城市的连锁医院作为二级医院,把建立在地市级城市的医院作为三级医院,其中三级医院各有差异。

而在定位上,一级医院主要为公司技术中心,对下两级医院进行技术支持和重症难症的治疗;二级医院主要着力于开展全眼科服务,并对三级医院提供技术支持;而三级医院是 " 客户中心 ",面向最广大的患者提供 " 验光配镜 " 和常见眼疾的诊疗,同时将疑难病输送到上一级。三级医院之间可以相互转诊,即实现了方便患者,又最大限度地实现了全公司的资源共享,实现利润最大化。

以基层医院为面,以骨干医院为点,爱尔眼科这样的商业模式非常适于中国地广、人多、城乡发展不平衡的国情。

截止到2018年7月8日,爱尔眼科控股的眼科医院共有82家,另有参股产业基金控股的眼科医院177家。相比2009年上市而言增长近10倍。

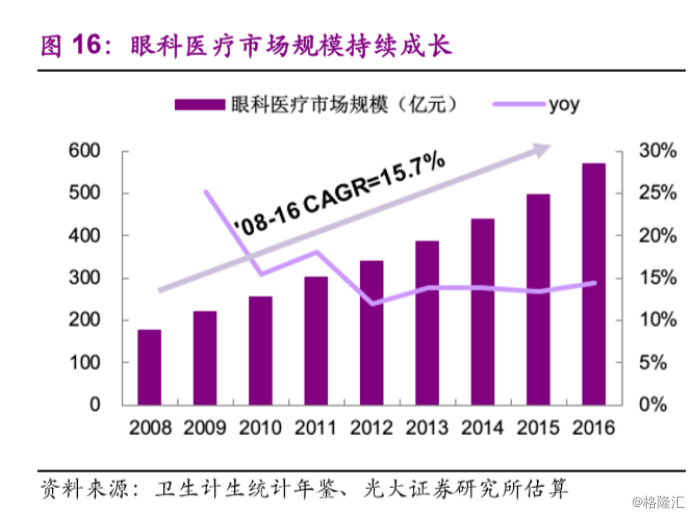

不过爱尔眼科这样的连锁做法必然要依靠一个市场足够大的规模来支撑。而目前随着老龄化和收入水平逐步提高,虽然市场规模在571亿元,但是成长空间还有很大。根据亿元卫计委数据,在2016年眼科急诊人次首次破亿,对印的眼科专科医院业务收入(剔除财政补助)达到158亿元。市场规模增速每年保持12%-15%%高速增长。

而近两年来爱尔眼科的重点发展区域都是在三级医院,目的就是为了下沉渠道,吃掉竞争对手的份额。根据爱尔眼科的发展目标是预期三年之内完成200家地级市医院布局和到2020年1000家的县级医院布局。

所以在14日晚间发布的公告收购三家标的当中有两家都是市级和县级医院。总的来说进一步扩宽业务。

而在财务方面,爱尔眼科这类的收购并进的业务模式必然要重视现金流,但是其经营现金流在5年都是逐年增长。

不过在风险方面的话,一方面是估值风险。正所谓好行业,好企业,也要配备好的估值。爱尔眼科在2018年营收80.15亿元,同比增长34.42%,净利润10.09亿元,同比增长35.82%。股价对应当前的估值PE(TTM)80.4倍。所以一直定位于成长股的爱尔眼科,市场一直其过高的投资信心来说,如果不能维持其当前高增速净利润的话,对于市场投资者的信心会受到打击。

还有一点就是运营风险问题,下沉渠道并购市、县医院,不确定性在于这些医院的经营风险和利润增速。主要就是当前我国医疗服务的长期紧缺决定了爱尔的市场需求,有需求就有利润,已建成的二级医院的营收情况就是例证,但是如何去较好的运营是个关键问题。

总结

此次爱尔眼科收购三家医院部分的股权,只是其商业模式扩宽的一小步伐,而且收购把握的时机也是非常合适,正好处于盈亏平衡的时间上,有利于企业较快的融入运营轨道。但是要警惕当前期股价高位对应高估值的问题。不论如何,爱尔眼科的收购并不会放慢步伐,未来或许会看到更多他这样的举动,市场投资者要关注的便是这些收购来的资产能否带来充足的业绩增厚能力。