下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

历年保险业的“开门红”,各大保险公司均投入大量人力物力争夺开年期间的保费收入。为此,保险公司不惜下血本来增加产品宣传力度。根据往年的经验,一季度收入也就变得尤为重要。日前,中国平安(02318.HK)公布了其1-3月原保费收入,这个重要的销售节点,中国平安的表现如何?

“开门红”效应淡化

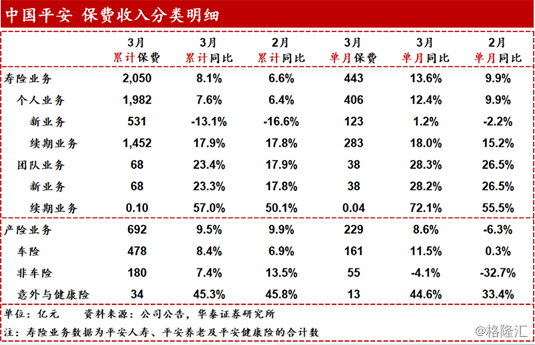

中国平安(02318.HK)公布,该公司旗下4大控股子公司于2019年首季的原保险合同保费收入合计约人民币2742.69亿元,同比增长约8.42%。

平安财险、平安人寿保险、平安养老保险及平安健康保险保费收入分别为人民币692.2亿元、1958亿元、76.99亿元及15.5亿元。其中,寿险及健康险业务原保险合同保费收入约人民币2050.49亿元,同比增长约8.06%。

(图源:华泰证券)

平安寿险1Q19实现个人业务新单保费530.7亿元,同比下滑13.1%,1-3月单月分别为-20.2%,-2.2%和1.2%,主要系公司主动调结构控制短交储蓄型业务,规模淡化开门红时点数据考核,聚焦长期储蓄型和保障型产品销售,1Q19个人业务续期业务占比达73.2%,同比增速为17.9%。此举在转型推进下,Margin有望大幅提升,新单降幅收窄至13%,边际回暖显著。

寿险业务稳定,具备超高盈利能力

1、行业ROE非常稳定

A股四家保险公司都是07、08年上市,算上港交所的友邦、太平,6家保险公司的ROE表现除去2008年金融危机,整体都要好于A股非金融行业,与银行股站在盈利的顶端。盈利能力最稳的是中国平安,ROE长期保持在16以上,第二的是友邦保持在11以上。

寿险行业高回报源于其长期负债的产品结构,是一个负债久期超长的行业,其利润来源于预期利润和保障成本。

预期利润来自于剩余边际的逐步释放,在设计产品时保险公司承担了长期风险,在承保时就计提了很高的风险边际(剩余边际=保费-总估计负债-风险边际)。保险公司计提风险边际时是非常保守的,所以之后每年都会有剩余边际摊销释放到利润里。

正是长期负债给了寿险行业很高的风险时间价值,过去相当长的一段时间里,我国经济都是平稳运行阶段、中产阶级崛起、投保意识增强,保险产品的利润率很高。而目前保险公司的低估值也是因为过去一两年长端收益率的走低有关,担心出现上世纪九十年代日本保险企业面临的低利率情况。

准入壁垒也是高盈利水平的一个重要原因。各国对保险公司都有资本和监管的要求,同时保险自身负债的长期性,也导致行业的规模效应明显从而形成行业的竞争壁垒,但这并不是保险行业获得超越市场的ROE回报的核心原因。

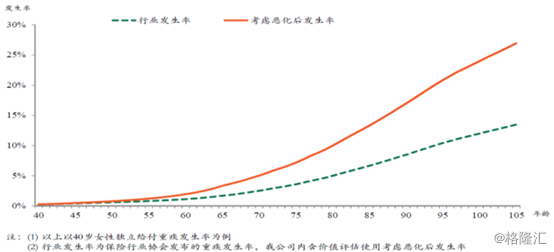

2、高发病率假设定制高价格产品反补利润

保障成本来自于经验偏差。除去投资收益率的偏差波动较大之外,死病差都有较大的正贡献,因为保险公司会采用非常保守的死亡率和发病率来设计产品。短期来看,会显得产品很贵,但考虑时间跨度后,因为科技进步、技术突破会导致治疗手段提升,大概率出现发病率上升而死亡率下降的情况,重疾、医疗的赔付会上升,年金的给付压力变大等等,保险公司对长期型的产品需要制定较为谨慎的假设。

保险产品的定价:定价保费=预期利润+附加费用+保障成本(保障成本由定价假设构成:死亡率、发病率、退保率、费用率、投资收益率等)

中国平安的发病率假设要高于行业平均假设,所以产品价格也要高于其他公司,每年贡献出稳定的运营偏差,归入利润中。2018年新华、人寿都调整了重疾的发病率,未来重疾的发病率是大概率会上行的,过去那种低价销售、调整发病率假设的做法对于久期长的保险公司来说影响内在价值,具有提价能力的保险公司才具有核心竞争力,这就是靠公司的销售决定。

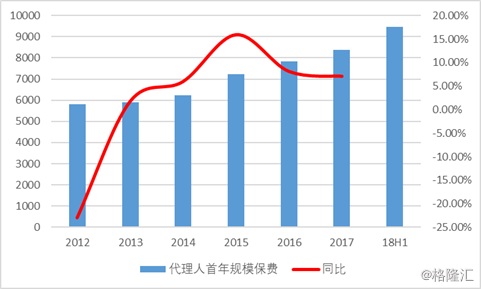

3、代理人规模、质量优于同业

2018年末平安代理人规模为132万人,行业排名第二,第一为国寿,144万人。2018年平安代理人人均新业务价值为4.88万元/人,同比增长1.1%。2018年中期新华月均人均综合产能为5187元/人,同比-26.2%,同期平安人均产能为9453元/人,同比-24%(太保、国寿未披露)。

平安十分注重代理人收入指标,2018年月均代理人收入为6294元,同比0.7%,远超很多地方平均工资收入水平。近两年,各家公司代理人增速都较前几年高增长有所放缓,这时人员留存率和绩优人力数量显得尤为重要,在代理人发展、留存方面平安拥有较好的基础。

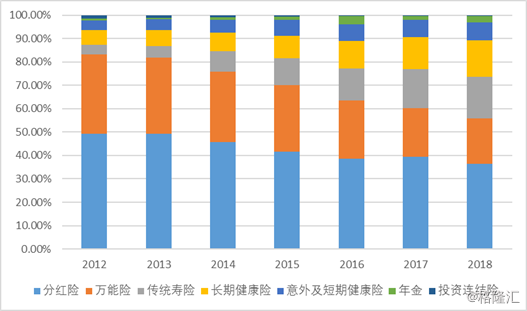

4、产品全、定价高,品牌实现溢价

产品结构上,平安一直追求均衡和齐全的产品线,分红、万能和传统险基本是4:3:2的结构,近年来长期健康险的份额有明显的上升。

在寿险和健康险的产品布局上,平安的思路一直较为清晰,行业先后经历过分红险独大、万能险崛起、终端存续期产品暴走等起伏,不少公司也因为在某些阶段的战略不利而进行“转型”,但平安一直是延续自身的战略思路,不曾也不需要进行大的转型。长期积累,给客户、代理人形成了稳定的信任感,而公司自身也大幅减少了管理上的难度和不必要的摩擦成本

平安虽然有银行子公司,但平安在银保渠道上显得极为克制,银保渠道保费收入占比一直在5个点左右,而2010年之前行业内大部分保险公司都超过了50%。

财险业务有望改善

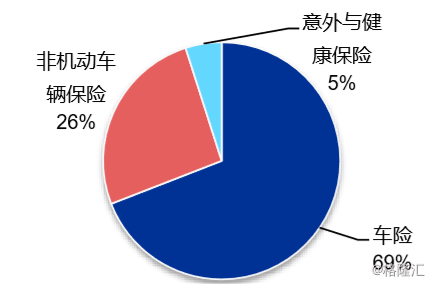

1Q平安产险中,车险、非车和意健险保费同比增速分别为8.4%、7.4%和45.3%。

图:平安产险3月各业务累计同比增速(%),来源:申万宏源

由于保险产品可以低成本的复制,即使行业内新公司无法自由进入的情况下,竞争已经非常激烈,财险里市场居高不下乃至超过100%的综合成本率可见一斑。

不过,按照中国平安2018年报来看,产险的综合成本率正在持续改善,所得税政策放开值得期待。2018年综合成本率96%,同比下降0.2%,预计直逼行业龙头的中国人保水平,下降的主要原因在于赔付率-1.7%,而费用率仅+1.5%。平安产险原保费2474亿,同比+15%,市占率21%,同比上升0.5%,其中车险市占率23.2%,同比再提升0.5%。

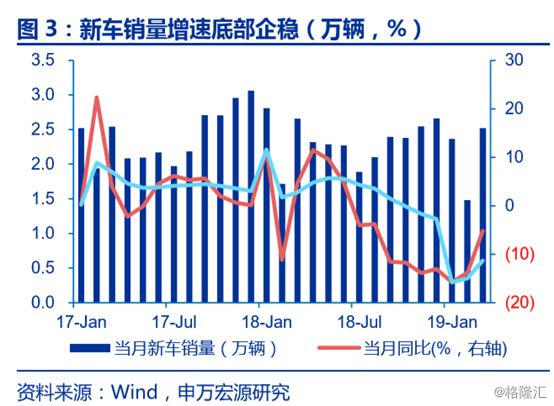

目前市场竞争环境仍相对激烈。1Q19行业新车销量同比下滑11.3%,1-3月分别为-15.8%、-13.8%,和-5.2%,呈现降幅逐季收窄的趋势。

展望未来,行业监管持续收紧,整体费用率有望改善,但费改和新车销量的回落,预计19年车险保费增速将继续放缓,对综合成本率也会带来压力。政策方面值得期待所得税的放开对业绩的提振,且汽车消费政策的出台有望一定程度缓解车险保费下行趋势。随着宏观经济环境的边际改善,助力车险、非车业务外部经营环境改善。

内含价值与营运利润

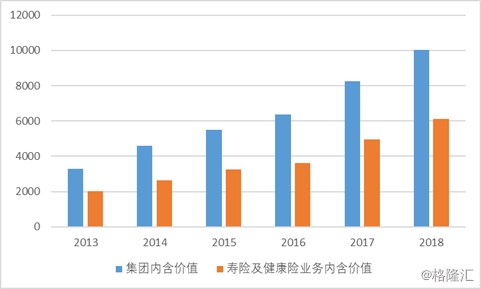

截至2018年12月31日,中国平安内含价值总额首次突破万亿,达10024.56亿元,较年初增长21.5%。

2018年寿险及健康险业务一年新业务价值为722.94亿元,同比增长7.3%。其中下半年新业务价值同比大幅增长16.9%。

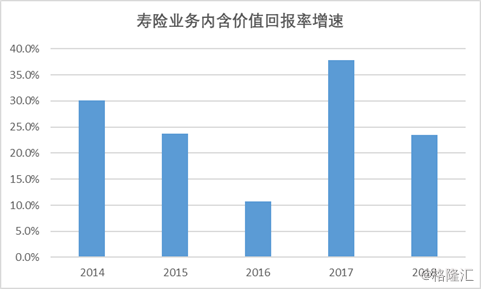

截至2018年12月31日,寿险及健康险业务的剩余边际余额为7,866.33亿元,较年初增长27.6%。2018年,寿险及健康险业务的剩余边际摊销同比增长25.0%。

2018年公司实现归属于母公司股东的营运利润1,125.73亿元,同比增长18.9%,其中寿险及健康险业务同比增长34.9%。

各大基金纷纷加仓

年初至今以来,中国平安不论是A股还是H股,均走出了一波漂亮的上扬行情。

(中国平安H股走势,行情来源:富途证券)

4月17日晚间,兴全合宜灵活配置混合基金发布一季报。报告显示,该基金期初份额327.00亿份,一季度末份额几乎未变,仅减少200余份。在各类资产占比中,权益投资占比69.39%,固定收益投资占比24.29%。相比2018年四季度权益投资占比48.04%而言,一季度大幅加仓21.35个百分点。其中,第一大重仓股中国平安被增持至顶配。

另外,随着上市公司2018年年报的密集披露,证金、汇金、证金资管、外管局旗下投资平台等四大机构持股动向也逐渐浮出水面。从期末持股市值来看,四大机构持股市值超100亿元的个股有23只,其中中国银行持股市值最高,为8057.08亿元;工商银行、农业银行、中国平安持股市值均超1000亿元。

二季度投资逻辑

一季度股票市场大涨,上证综指涨37.43%,沪深300涨28.62%,创业板指涨35.43%,中国平安的权益投资部分会超预期,一改去年的颓势。

中国平安2018年净利润增速20.56%,这是在实施了新会计准则后的,新会计准则要求将股权投资的公允价值变动计入当期损益,而2018年股票市场不景气对平安的影响很大。

寿险及健康险业务执行IFRS后,以公允价值计量且其变动计入损益的资产大幅增加,公允价值变动损益波动加大,总投资收益同比下降30.2%,总投资收益率3.6%。

2018年实现归母净利润1074亿元,同比增长20.6%,ROE20.9%。如果是按照之前的会计准则实现归母净利润1243亿元,同比增速39.5%。新的会计准则下导致利润增速减半,归母净利润减少169亿元。因此,平安的一季报业绩有望大幅增长,净利润增长有望在30%以上(20%以上的正常增长+10%以上的公允价值提升)。