下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜团队

来源:招商食品饮料

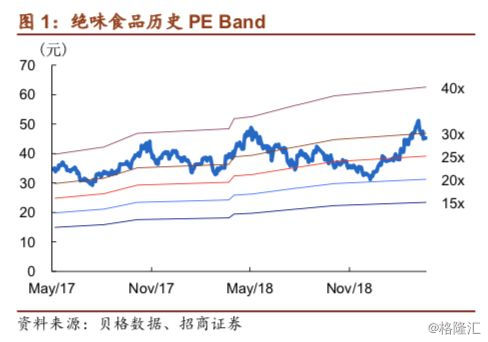

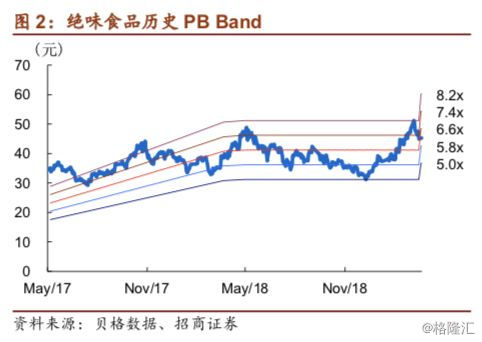

18年收入业绩增长13.45%/27.69%,经营稳健,良好收官。展望19年,我们预计鸭脖主业仍有望保持双位数增长,开店相对18年略有加快,力争通过产品创新等形式支撑单店营收增长,预计成本压力有所减缓,贡献利润弹性。略调整19-20年EPS1.91、2.19元,给予19年25X-20年25X,48-55元目标价,维持“强烈推荐-A”评级。

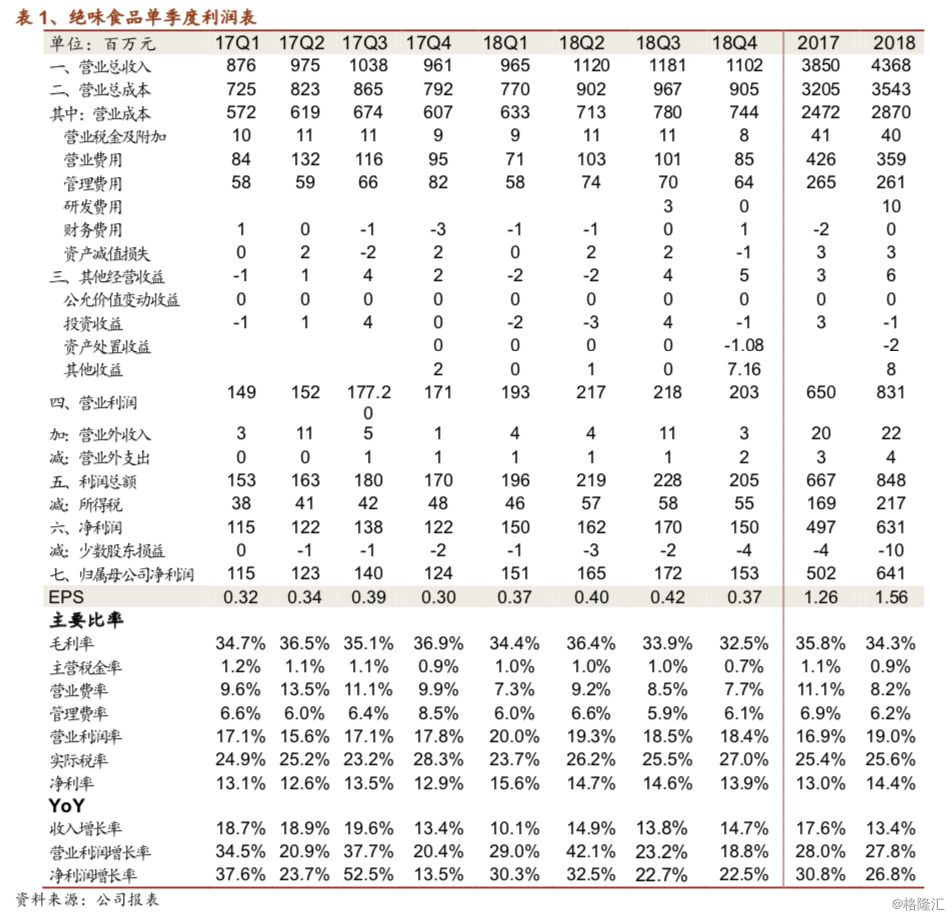

18年预计顺利收官,各项经营指标稳健。2018年度,公司实现营业总收入43.68亿元,较去年同期相比增加13.45%;归属于上市公司股东的净利润6.41亿元,较上年同期增加27.69%。其中Q4单季度营收11.02亿元,较去年同比增长14.71%;归母净利润1.53亿元,同比增长23.6%。利润分配方面,公司每10股派发现金股利6.1元,每10股转增4股。

开店符合预期,同店稳定增长,经营总体稳健。截至18年末,公司门店数目达到9915家,比17年末新增862家。同店推算保持小个位数增长。分业务看,鲜货类产品营业收入42亿元,同比增长14.42%,其中禽类制品收入34.06亿(+10.97%),蔬菜产品收入4.45亿元(+15.74%)。分地区来看,较为成熟的华中、华北地区平稳增长,营业收入分别为11.40亿元、11.19亿元,增长率分别为12.4%,11.8%;加强全国产能布局,西北地区收入增速79%;海外市场扩张,收入规模达到5663万。

成本上行毛利承压,费控卓有成效,盈利能力强化。受制成本压力,公司全年毛利率34.30%,同比下降4.16%;公司成本管控效果显著,销售费用率为8.23%,同比下降2.84%,从销售细项来看,广告宣传费同比下降74.16%,管理费用率6.20%,净利率提升1.52%至14.44%。由于存货囤积增多,及长期股权投资增多,公司的资产周转率略有下降,ROE18年为21.18%,维持在优异水平。

19展望:开店加速,产品创新,成本可控。公司开店规划保持800-1200家之间,根据草根调研,19年开年以来开店有所提速。同店方面,19年暂无大规模提价计划,公司希望通过产品创新等方式提升单店收入,保障同店增长。18年公司总体成本压力较大,进入Q4有一定回落。由于公司上游原材料有一定储备,19年预计成本压力将有所减缓。

18稳定收官,19开店提速,中长期路径清晰,维持“强烈推荐-A”评级。公司18年稳定收官,各项经营指标稳健。展望19年,预计鸭脖主业仍保持双位数增长,开店进度相对18年略有加快,力争通过产品创新等形式来支撑单店营收增长,同时成本压力预计有所减缓,为公司留有更多余粮。中长期来看公司发展路径清晰,捆绑渠道利益,助益依托鸭脖主业的美食生态构建。略调整19-20年EPS1.91、2.19元,给予19年25X-20年25X,48-55元目标价,维持“强烈推荐-A”评级。

风险提示:经济波动消费低迷,部分市场同店增速放缓