下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证宏观王涵团队

来源:王涵论宏观

投资要点

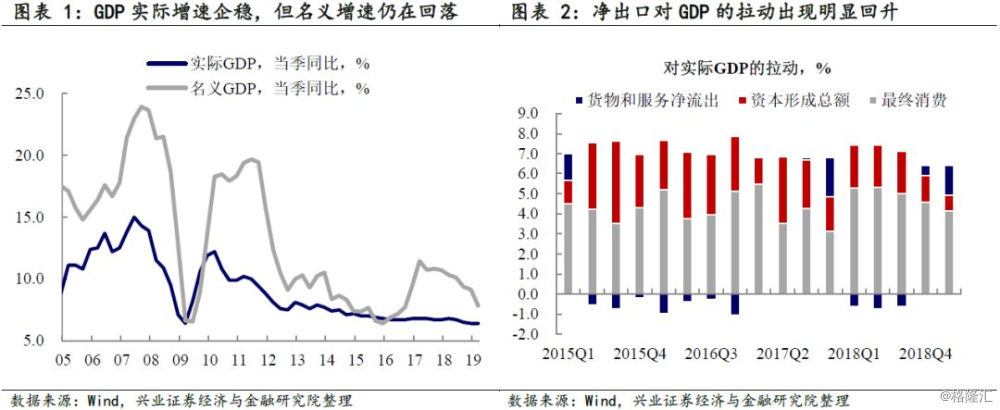

托底效果显现,经济阶段性企稳。3月数据呈现供需两端同时改善的特征,与3月制造业PMI中生产、订单双双回升的指向意义一致。这说明随着今年年初以来社融增速的改善,“宽信用”对经济的托底效果不断显现。

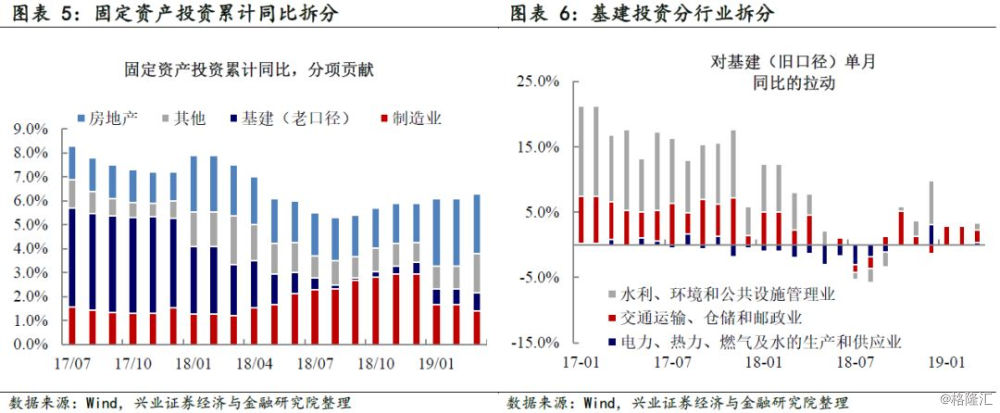

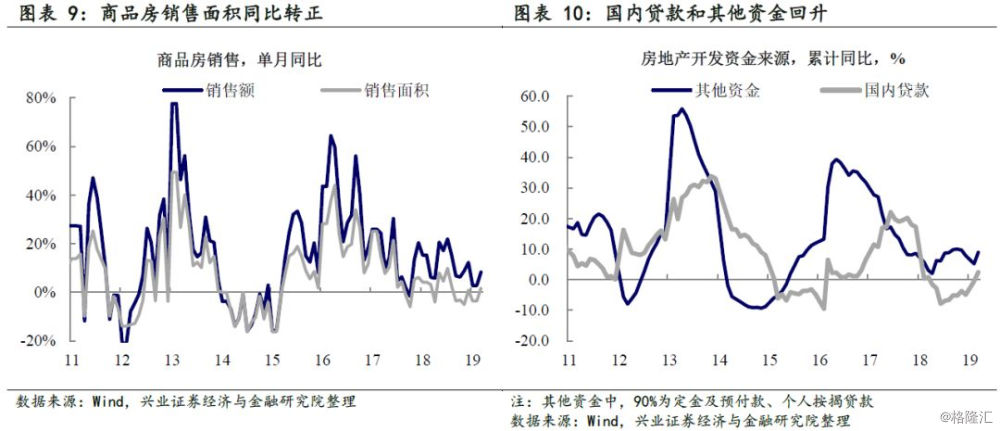

3月一个明显变化:地产销售到投资的传导在打通。从去年年中开始的政策宽松,先期影响基建投资,而当前正在从基建向地产传导。如果说去年地产投资受到购地的支撑,那么随着土地成交价款的大幅回落,这一因素在今年已消散。如果没有销售的支撑,则开发商的投资预期应该是减弱的。但随着3月地产销售的回暖,意味着从销售到投资这一资金主导的传导链条在打通。

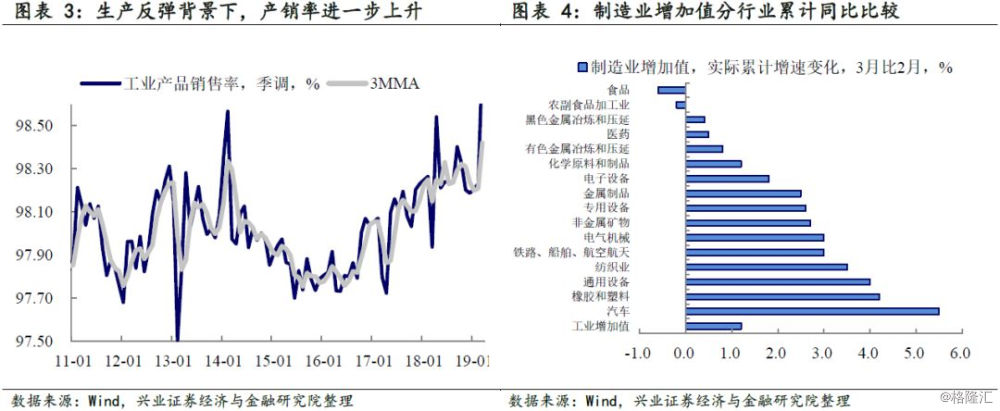

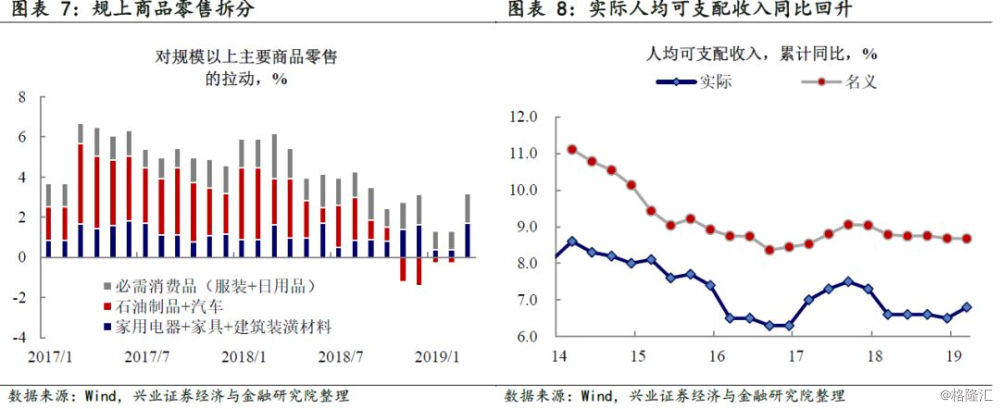

整体来看,基建和地产对相关上下游拉动明显。1)投资:除制造业投资同比略有回落外,基建(旧口径)、地产和其他投资同比均出现不同程度的回升。2)工业生产:分行业来看,增速反弹较多的,一是和基建、地产投资相关的产业,比如非金属矿物等,二是受到政策鼓励,比如汽车制造等。同时,在生产反弹的背景下,产销率进一步向上指向供需状况相对仍然健康。3)消费:社消增速出现去年9月以来的高点,原因有三,一是居民可支配收入的改善,二是受到家具、家电等买房需求相关的消费支撑,三是油价回升以及汽车补贴使得石油和汽车消费对社消的拖累缓解。

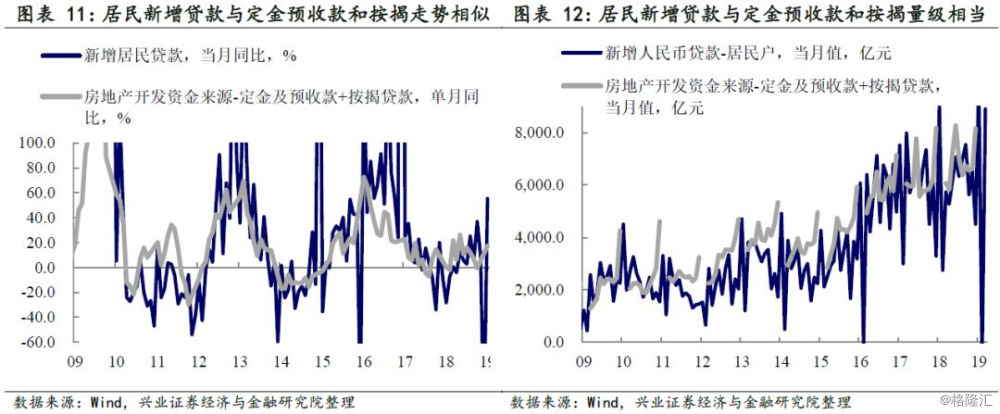

地产产业链回暖的核心因素:不是调控政策,而是金融条件改善。我们认为,地产投资、销售的改善与年初以来持续放松的金融条件有很高的相关性。这是由于1)从针对地产的宏观调控政策来看,整体未松;2)地产投资资金来源改善,一方面是国内贷款增速转正,另一方面是销售回款增速上升,而销售回款与居民贷款无论是从体量还是从增速来看都走势相近。换句话说,银行信贷放量是导致地产市场回暖的根本原因。

当金融条件改善是核心时,人行对货币政策态度的变化值得关注。不管是前期的基建,还是现在的地产,其回暖更多是受到金融的支撑。特别是地产,其需求端的回暖是在调控未松的大背景下。如果再考虑到中国经济中长期并非想“走老路”,更多是“促转型”。那么,在经济阶段性企稳之后,我们需要关注的是——金融条件改善的边际变化和其持续性。实际上,人行的态度已经在发生微妙的改变。在4月12日的一季度货币政策委员会上不再提“加大逆周期调节的力度”,反而强调“保持战略定力”(具体参考4月15日报告《对冲初见成效,政策保持战略定力》),可见一斑。

风险提示:中美贸易战风险;国内外经济、政策超预期。

风险提示:中美贸易战风险;国内外经济、政策超预期。