下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰宏观梁中华

来源:李迅雷金融与投资

4月17日,国家统计局公布了3月份和1季度的经济数据,整体数据都比前两月有明显改善,是否意味着经济要企稳回升了呢?近期央行从态度上和操作上也有微妙变化,对应经济的变化,宽松货币政策也会改变吗?

摘要

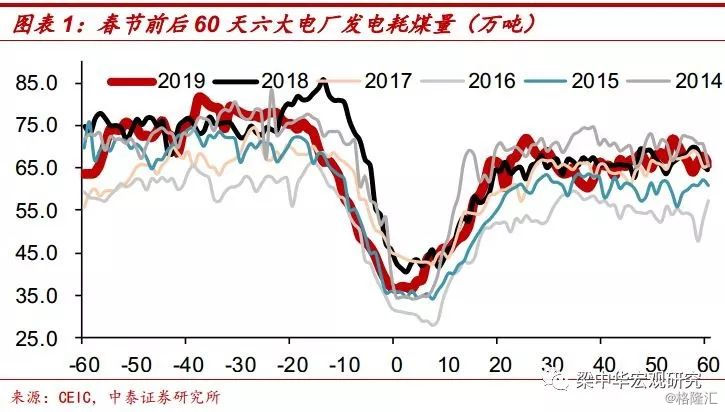

1、生产看似很强劲:春节干扰不容忽视。今年春节后六大电厂发电耗煤量的水平,与去年春节后的水平基本持平,即仅仅是0增长,但由于春节日期错位导致的低基数,今年3月六大电厂发电耗煤量同比去年依然正增长了4.2%。春节的干扰不容忽视,这也意味着4月工业增加值同比增速会出现明显回落。

2、需求短期有托底:逆周期政策在发力。除了春节因素外,宏观经济本身也有自身韧性,而这种韧性很大程度上来自逆周期政策稳增长的发力,例如宽信用政策支持货币融资高增长,宽财政发力支撑基建反弹,以及结构化的调控政策熨平和拉长了地产周期

3、经济仍有下行压力:货币微调财政继续。在短期经济数据向好的情况下,央行或会选择“边走边看”,进一步加码宽松的政策或将延后。尤其是我国宏观杠杆率一季度出现明显上升,货币政策会在稳增长和防风险之间寻得平衡。但往前看,经济依然面临下行压力,货币政策仅是节奏上略有调整,宽松政策的大基调不会改变,减税和基建对经济的托底作用在二季度也会体现得更明显。

4、穿越经济小周期,寻找核心资产。我国经济逐渐进入存量经济时代,宏观变量的扰动作用会越来越小,而结构性的变化和机会反而会越来越多。在这种背景下,可以从结构着眼,投资能够穿越周期的核心资产,例如核心城市核心地段的房地产,集中度提升背景下的龙头周期资产,和代表转型方向、真正有竞争力的新经济资产。就像过去十多年大盘指数几乎原地踏步,但市场同样诞生了10年10倍业绩的基金经理。

生产看似很强劲:春节干扰不容忽视

3月数据本身受到春节的扰动比较大。例如我们用六大电厂在春节前后60天的发电耗煤量变化,考察了春节对工业生产的影响。在春节前的10-15天到春节后的15-25天里,经济生产活动往往都会放缓。

今年春节在2月5日,春节对生产活动的“削弱”效应全部在前两月体现,3月初工业生产已经回到正常水平。而去年春节在2月16日,生产活动在春节过后的20天后才回归正常,也就是说至少在去年3月开始后的8天时间里,生产活动是受到春节影响的。

而今年六大电厂发电耗煤量恢复至正常后的水平,与去年恢复后的水平基本持平,也就是说同期水平相比的话仅仅是0增长,但由于春节日期错位导致的低基数,今年3月六大电厂发电耗煤量同比去年依然正增长了4.2%。

尽管近两年六大电厂发电耗煤量数据对经济的指示意义减弱,但单纯从衡量春节影响生产活动的角度看,依然具有一定说服力。3月工业增加值单月8.5%的增速里面,春节的干扰因素不容忽视。这也意味着4月工业增加值同比增速会出现明显回落。

需求短期有托底:逆周期政策在发力

但整个一季度工业增加值增速仍有6.5%,明显高于去年水平,也说明除了春节因素外,宏观经济本身也有自身韧性,而这种韧性很大程度上来自逆周期政策稳增长的发力。

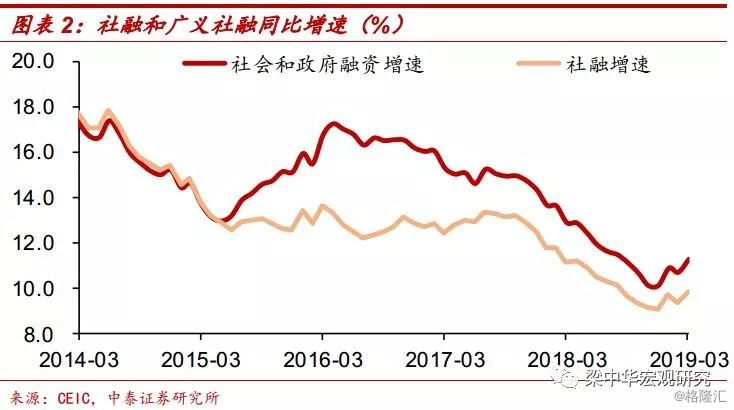

首先是宽信用政策支持货币融资高增长。1季度社融可谓放出了历史最高天量,地方债发行进度也快于去年同期水平,社融和加上政府融资的广义社融增速均明显回暖。无论钱是怎么放出来的,也不管放的是短钱还是长钱,但只要是钱就能买东西,经济层面就会有所反应。

其次,宽财政发力,支撑基建反弹。一季度我国公共财政收入只增长了6.2%,但支出增速却高达15%,从支出方向来看,交通运输领域增速高达47%,城乡社区、农林水支出增速也维持高增长。同时一季度政府性基金收入尽管同比减少了6.2%,但支出却大增56%。此外,地方政府发债节奏也有加快,一季度净融资增长了1.2万亿,相比去年同期多增了1万亿以上。

宽财政支持下,统计局口径的狭义基建增速回升到4.4%,wind口径的相对广义的基建增速回升到了3%。

最后,地产周期被结构性调控政策熨平和拉长。从2016年后,我国房地产调控已经从总量调控转向了结构调控,大城市房地产市场调控从16年4季度开始收紧,而小城市房地产市场通过棚改货币化刺激政策,继续去库存。这样结构分化的调控政策,可以说熨平和拉长了本轮房地产周期。

因为大、小城市的房地产市场并不是同好同坏,而是逐渐走向分化,例如2017年以后核心城市房地产销售、投资出现明显回落,而其它中小城市却明显较好。所以从全国房地产的总量来看,就不会出现以前那样的大起大落。

而去年下半年以来尽管棚改货币化刺激力度有所减弱,小城市房地产市场有走弱的压力,但大城市在回调两年后有所回暖,整体房地产销售和投资的回落速度也会相对较慢。3月房地产投资累计同比增速再度上行到11.8%的高位,销售端也略有好转,也是房地产周期被拉长的体现。

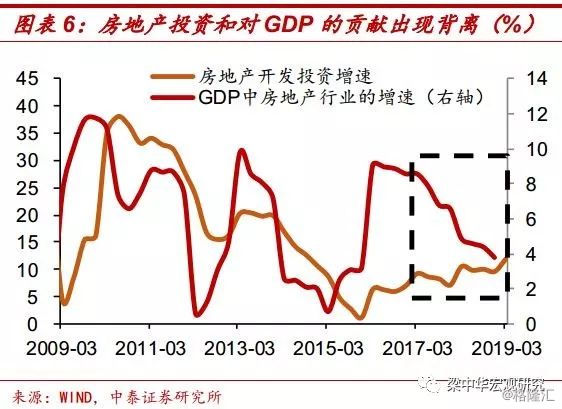

此外,信用政策的变化也对房地产市场数据的异常表现有较大影响。去年在紧信用的环境下,房地产企业的策略是拿地-快速开工-销售回款-再拿地,土地购置成为房地产投资的主要支撑。而今年信用环境改善后,尽管土地购置在走弱,但去年大量新开工的项目会继续建设,建安投资对地产投资仍有支撑。

但从对经济增长的贡献来说,土地购置对GDP增长并无贡献,所以去年尽管房地产名义投资增速是回升的,但房地产、建筑业在GDP增速中的贡献却是下降的。而今年土地购置这块尽管会回落,拖累房地产名义投资增速下行,但建筑安装这块的投资会起来,对工业生产反而有一定支撑。

经济仍有下行压力:货币微调财政积极

往前看,今年经济依然面临下行压力,尤其是需求端,并不具备反弹的基础。

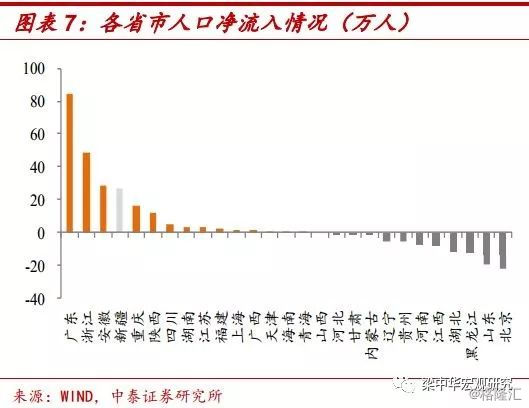

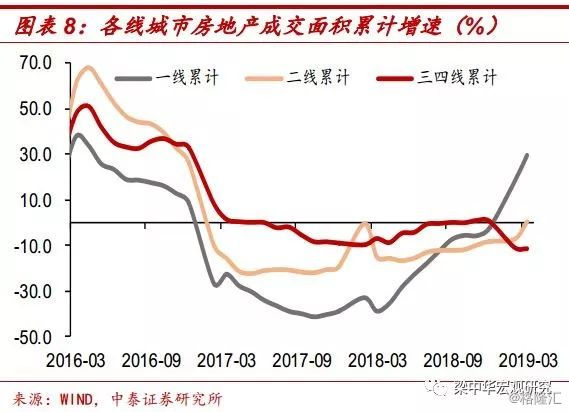

首先,小城市房地产市场大概率会趋于回落。从长期视角看,人口流动主导房地产市场走势,在区域经济一体化和因城施策背景下,我国的房地产市场势必会走向结构再分化。近两年人口向长三角、珠三角流动的趋势较为明显,这些区域也是房地产价格和销售表现较好的地方。所以未来的趋势是,能够吸引到人口流入的城市的房地产市场有支撑,而人口净流出城市的房地产市场长期会趋于回落。从短期视角看,今年全国棚改目标下降30%左右,且货币化的比例大幅调低,刺激政策在边际减弱,势必会影响中小城市房地产市场的需求。

从我们跟踪的几十个城市的商品房网签的高频数据来看,一线从低位确有回暖,二线整体略有改善,但三四线城市跌幅仍大。而一二线城市房地产销售面积只占全国1/3,如果小城市房地产回落,整体房地产需求端还是会继续下行,房地产投资的高增长也难以持续。

其次,实体经济内生的增长动力依然较弱。3月制造业投资累计增速从上月的5.9%继续降至4.6%,民间固定资产投资增速从7.5%降至6.4%。此外,3月社消零售名义增速尽管从8.2%上升至8.7%,但实际增速却从7.1%降至6.7%。这说明剔除逆周期政策影响的领域,实体经济的内生增长动力并不强。

最后,外部环境的变化也值得密切关注。全球主要经济体的经贸增速从去年以来就在不断降温,明年美国大选临近,美国内部矛盾会进一步增加,中美两国经贸关系也并非签订协议那么简单,依然有很多不确定因素。当前美国又提出要对欧洲加征关税,而欧洲经济本身就已相当脆弱,全球经济增速或继续趋缓。外部因素的变化,也会对我国外需构成一定影响。

在这种情况下,货币政策在节奏上略有调整,但由于经济基本面并没有根本好转,宽松政策的大基调不会改变。

3月初央行行长表示降准还有空间,但比之前小;之后3月下旬到4月中旬央行连续停做OMO操作,市场利率也低位抬升;近期货币政策委员会例会再提“把好货币供给总闸门,不搞大水漫灌”。

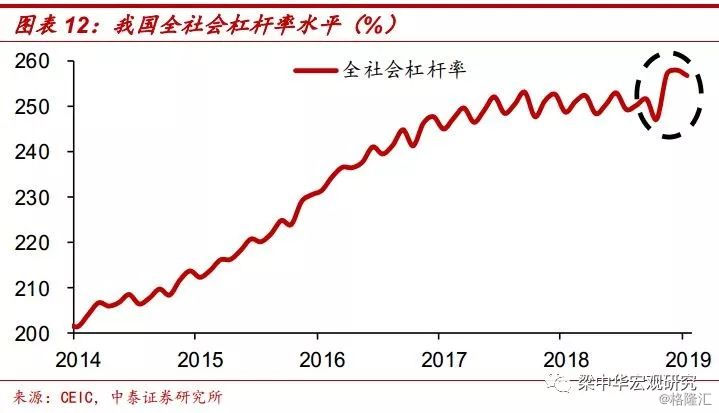

这些表态和节奏的变化表明,在短期经济数据向好的情况下,央行或会选择“边走边看”,进一步加码宽松的政策或将延后。尤其是我国宏观杠杆率在一季度出现明显上升的情况下,货币政策会在稳增长和防风险之间寻得平衡。但考虑到二季度资金缺口依然较大,并不能据此完全排除二季度通过降准来置换MLF的可能性。

从政策态度的微调可以看出,面对本轮经济下行,政策的大基调不是强刺激,而是弱刺激托底经济,同时强改革激发经济新动能。此外,积极的财政政策也不会改变,减税和基建对经济的托底作用在二季度也会体现得更明显。

穿越经济小周期,寻找核心资产

当前大家对宏观经济的分歧在增大,年初以来,在股市的上涨浪潮中,大家也都在讨论宏观研究是否重要、基本面是否重要的问题,我本人也在思考宏观研究的意义。

我的理解是,宏观研究更多还是对长期趋势和长期机会的把握,短期经济和市场的波动尽管会受到各种政策、甚至非理性因素的干扰,但最终还是会向长期趋势收敛。就像过去十年我们经历了三轮跌宕起伏的经济小周期,但经济增速却还是从10%以上悄然回落到了6%附近。

往前看,逆周期的调控政策依然会继续发挥作用,经济也会经历一个又一个小周期,但生产要素端决定了我国的长期经济增速会继续向“新常态”收敛,我国经济会逐渐进入存量经济时代,宏观变量的扰动作用会越来越小,而结构性的变化和机会反而会越来越多。

就投资而言,可以考虑从结构着眼,投资能够穿越周期的核心资产。就像过去十多年大盘指数几乎原地踏步,但市场同样诞生了10年10倍业绩的基金经理。

什么是核心资产?每个人都有自己的理解,我们的理解是:核心城市核心地段的房地产,集中度提升背景下的各行业的头部企业的权益资产,代表转型方向、真正有技术含量和独特竞争力的新经济资产。

风险提示:海外风险、政策变动、地产调整