下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月16日晚间,上交所披露科创板最新受理名单,其中中国铁路通信信号及普门科技这2家公司获得“受理门票”,至此目前科创板受理企业已增至79家。而普门科技的加入也将使科创板医疗器械产业链大军再添“一员”。

据招股书显示,普门科技此次拟募资6.32亿元,所募集资金主要用于康复治疗设备及智慧健康养老产品产业基地建设项目、体外诊断及康复治疗设备研发中心建设项目等方面,保荐机构为国信证券。

值得一提的是,仔细翻阅其招股书,在某种程度上来说,普门科技的“成色”还是具有一些看头的。

净利同比大增43.8%的医疗企业

据公开资料显示,成立于2008年的普门科技是一家研发驱动型的医疗器械企业,其主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售,而主要产品则分为治疗与康复类产品线和体外诊断类产品线两大系列医疗器械。

需要注意的是,根据其招股书披露,普门科技在所处的医疗器械领域似乎享有不错的知名度。

具体而言,目前该公司在医疗器械领域拥有8大核心技术、67项专利技术、52项软件著作权及69项二类医疗器械注册产品。在创面治疗领域,其则获得了国务院颁发的2015年度国家科学技术进步奖一等奖,是国内医疗器械行业迄今唯一获得国家科学技术进步奖一等奖的企业。此外,该公司自主研发的光子治疗仪填补了国内临床创面光子治疗领域的市场空白。

而撇开普门科技在行业所取得成绩不说,该公司目前经营业绩也是一直保持稳健增长的状态。

据财务数据显示,普门科技2018年实现营业收入为3.23亿元,较2017年的2.51亿元同比增加28.7%;实现归母净利润为8114.40元,较2017年的56642.5万元增长43.8%。而2017年的营业收入和净利润较2016年相比,又分别增加了43.4%、443.4%。

此外,根据其招股书显示,报告期内,该公司营业收入自2016年到2018年分别为1.73亿元、2.49亿元和3.21亿元,逐年稳步增长;且公司主营业务收入占营业收入的比例在99%左右,主营业务突出。

(资料来源:普门科技招股书)

而值得一提的是,普门科技对产品研发保持了较高比例的资金投入。据招股书显示,自2016年到2018年,公司研发费用占营业收入比例分别为22.6%、19.92%、20.61%,均高于“研发占比不得低于15%”的红线。

鉴于以上种种,可以看出普门科技适用于上交所公布的科创板第一项上市标准,即:

“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

背后影子股一览

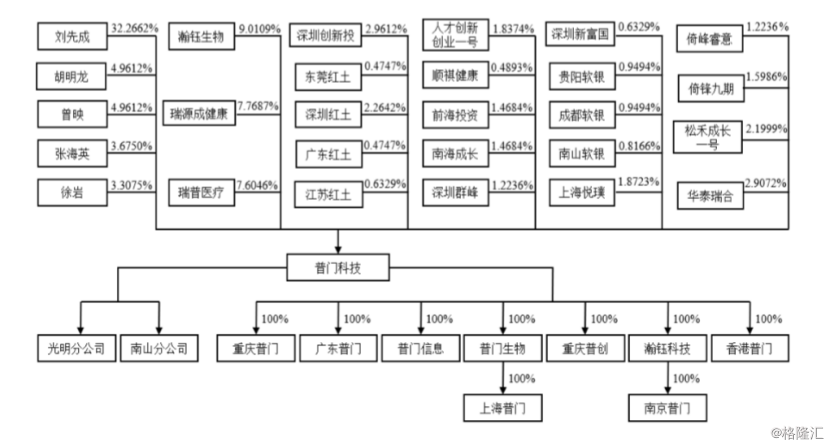

值得一提的是,普门科技的“影子股属性”也不容小觑,不少重量级机构都有直接或间接参股。除了其实控人刘先成,控股股东胡明龙、曾映等人之外,背后还涵盖了深圳创投、瑞普医疗、前海投资、华泰瑞合、贵阳软银和成都软银等一系列明星企业。

(资料来源:普门科技招股书)

具体而言,截至本招股说明书签署日,公司控股股东、实际控制人刘先成先生持有发行人股东瀚钰生物7.8292%的出资额、瑞源成健康0.7067%的出资额、瑞普医疗14.8528%的出资额,并在瑞普医疗、瑞源成健康、瀚钰生物担任执行事务合伙人。

此外,在普门科技发行前十大股东名单中,深圳创新投、华泰瑞合以分别持股2.96%和2.91%分列第九位、第十位。此外,深圳创新投还分别持有普门科技其他股东的股份,如持有深圳红土24%的出资额、广东红土36.08%的出资额、东莞红土30%的出资额、持有人才创新创业一号之普通合伙人深圳市红土人才投资基金管理有限公司100%的出资额、持有江苏红土33.33%的出资额、持有前海投资1.05%的出资额等。

而值得一提的是,据公开资料显示大众公用、深圳能源、七匹狼、粤电力A、广深铁路、中兴通讯也分别持有深圳创新投10.8%、5.03%、4.89%、3.67%、1.4%、0.23%的股权,这也意味着这些公司都间接地持有普门科技股份。

此外,华泰瑞合则是华泰证券全资子公司华泰紫金投资有限责任公司于2015年6月1日发起设立的投资基金管理合伙企业。

机遇与风险并存的医疗器械行业

实际上,除了以上所提供的财务数据及股权结构可供参考该公司的成色之外,其所处的医疗器械行业也是一个不可或缺的参考因素。

据公开资料显示,医疗器械产业是国家制造业和高科技水平的标志之一,具有行业规模大、进入壁垒高、市场需求稳健、集中度不断提升等特点。而随着国内经济的持续发展、大众健康意识不断提高及医疗器械产业的升级换代和技术的进步,我国医疗器械产业市场的发展前景广阔。

据《中国医疗器械蓝皮书》统计,2018年国内医疗器械市场总规模达到5,304亿元,同比增长率19.86%。中国医疗器械市场规模由2011年的1,470亿元增长到2018年的5,304亿元,年均复合增速达20.12%,远高于同期国内GDP增速及全球医疗器械行业平均增速。

而在此背景下,则相应地为医疗器械行业催生了一批机遇。

一方面科学技术的进步、医疗水平的提升推动行业发展,为国内优质企业将进一步参与全球竞争,逐步实现进口替代;而另一方面国家政策和法规支持医疗器械行业发展,则使医疗器械市场扩容,进一步释放需求。

不过,需要注意的是,在催生机遇的同时该行业也相应地诞生了一定程度的风险。

比如说,准入壁垒的提升。各国政府对其市场准入有着严格的规定和管理,技术水平较低的国外医疗器械企业难以取得该等注册或认证,因此构成一定的技术壁垒。此外,部分国家对本土医疗器械企业有一定的保护政策,准入门槛更高,也构成了一定的政策壁垒。

在或者说,融资渠道单一及资金投入不足的风险。一方面,我国业内企业规模普遍不大,“中小企业融资难的问题”尤为突出;另一方面,由于医疗器械产品的研发投入高、时间长和回报不确定性,投资者难以承受长期投资和资本回报风险的压力。因此融资渠道单一导致资金投入少、技术创新落后的问题较为明显。

而在以上所提到的机遇与风险并存的市场上,普门科技当然也不可避免地受到影响。

该公司在招股书中并提到,由于近年来,随着国内外治疗与康复行业、体外诊断行业的快速发展,广阔的市场前景吸引了众多优秀的企业加入竞争,行业竞争日趋激烈。如果未来公司不能在技术、品牌、成本等方面继续保持竞争优势,则有可能会对公司的市场份额、毛利率产生不利影响。