下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

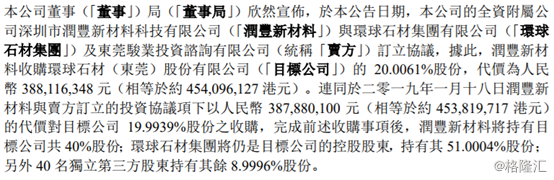

4月16日晚间,华润水泥控股(01313.HK)发布公告称,附属润丰新材料拟斥资人民币3.88亿元向卖方(环球石材集团及东莞骏业投资)收购环球石材(东莞)股份有限公司20.0061%股份。

值得注意的是,这并不是润丰新材料第一次收购环球石材的股份。早在1月18日,该公司就以人民币3.8788亿元的代价对环球石材(东莞)股份有限公司19.9939%股份进行了收购。

(图片来源:华润水泥控股公告)

在斥资7.76亿元完成上述两次收购事项后,华润水泥控股将通过润丰新材料持有标的公司共40%股份,环球石材集团仍是该公司的控股股东,持有其51.0004%股份,另外40名独立第三方股东持有其余8.9996%股份。

完善业务布局

据格隆汇查阅的资料显示,润丰新材料是华润水泥控股的全资附属公司,专注于水泥新材料和新产品的市场推广和营销,主要经营范围包括人造石、清水混凝土板、透光混凝土、透水石材、生态木材等,产品应用于室内装饰、园林景观、装饰幕墙等多个领域。

而环球石材(东莞)股份有限公司是环球石材集团于1994年在东莞设立的控股附属公司,曾于2015年在全国中小企业股份转让系统挂牌(股份代码:832123),并在2019年3月19日完成终止挂牌程序后退市。

该公司主要从事装饰石材的设计、生产和销售业务,现已具备矿山开采、产品设计、石材加工及石材安装施工。目前,主要产品为装饰石材类产品,已广泛应用于机场、高铁站、地铁站、会展中心等公共建筑以及高档商品房、别墅等住宅地产的室内及室外装饰。

据悉,环球石材(东莞)股份有限公司成立以来,先后承接了600多项国内外著名工程的石材供应。

如世界上最豪华的七星级酒店--阿联酋皇宫酒店(工程总耗资30亿美元),世界上最大的皇家伊斯兰寺庙--谢赫阿布扎比清真寺(工程总耗资50亿美元),美国拉斯维加斯WYNN酒店(工程总耗资27亿美元)等国际经典工程。

此外,首都机场专机楼,北京银泰中心(世界上最大的石材幕墙建筑),国家大剧院,北京世界金融中心等国内著名工程的石材供应商也是该公司。

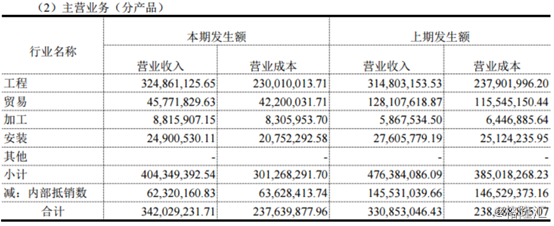

2018年的半年报显示,环球石材在上半年实现的营业收入为4.04亿元,内部抵消后则为3.42亿元,其中工程行业贡献的营业收入为3.25亿元,占据了绝大部部分的比例;贸易行业实现的营业收入为4577.18万元;安装行业的营业收入为2490.05万元;加工行业的营业收入则是881.59万元。

(图片来源:环球石材2018年半年报)

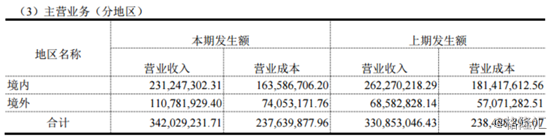

分地区来看,在2018年上半年,境内实现的营业收入为2.31亿元,而境外的营业收入为1.11亿元。

(图片来源:环球石材2018年半年报)

目前,环球石材2018年度的年报信息暂时未披露,不过华润水泥的公告中显示该公司在2018年的除税后纯利为3920.3万元。

华润水泥之所以通过润丰新材料斥资7.76亿元去收购标的公司40%股权,或是为了完善自身的业务布局,在传统的水泥业务外,补充石材业务。

这一点华润水泥在公告中也有表示。16日的公告显示,本次收购是为了促进公司战略转型,创造业务协同价值,实现产业链延伸发展战略。未来该公司将积极把握粤港澳大湾区发展机会,进一步加强在中国内地南部地区的资源布局优势。

押宝大湾区发展

实际上,华润水泥在大湾区本来就具有比较强的优势,此次购买环球石材(东莞)股份有限公司的股份将进一步强化这种优势,在大湾区发展的过程中分得更多红利。

公开资料显示,华润水泥控股成立于2003年,并于同年在香港交易所主板上市。借助二级市场资本的力量,该公司以日产5000吨水泥生产线为主力装备与鱼峰合作在贵港、平南沿西江建设5000t/d线,正式进入广西市场。

到了2008年,该公司在广西的熟料生产线布局扩增至9条5000t/d线,与海螺水泥(00914.HK)、台泥国际初步形成三足鼎立的局面。

同一年,华润水泥大举进军广东水泥市场。截至2011年,先后有4条5000t/d生产线落地。随后又通过收购等方式,将越秀、惠州环球收购纳为麾下。

经过多年发展,截止到2018年底,华润水泥经营95条水泥粉磨线(两广合计61条)及45条熟料生产线(两广合计28条),业务已经覆盖了广东、广西、福建、海南、云南、内蒙古及港澳等地区。

该公司的经营业绩也伴随着华南地区经济的腾飞而稳步增长。

财报显示,2016年至2018年,华润水泥控股的营业收入分别为230.60亿元、251.98亿元、341.88亿元;同期的净利润分别为11.86亿元、30.23亿元、69.88亿元。

(图片来源:Wind)

随着《粤港澳大湾区发展规划纲要》的正式出炉,未来珠三角地区更多的基建、住房需求也将带来更高的水泥需求。这也给华润水泥带来了新的发展机会。

最为典型的例子就是华润水泥此前成为了港珠澳大桥的主要水泥供应商之一。实际上,华润水泥的供应量占港珠澳大桥大陆段水泥使用量的86.7%。

之所以能打败众多的水泥品牌脱颖而出,除了该公司在水泥供应领域(水电站,水坝,桥梁,港口,机场,铁路及公路)高质量的产品定位外,华润水泥在两广地区的地理位置优势也不容忽视。

值得一提的是,在粤港澳大湾区逐渐发展的过程中,除了水泥外,石材等建筑、装饰材料也是不可或缺的。

此次收购的环球石材(东莞)股份有限公司位于广东东莞,经营中心也在大湾区。而且该公司主营的石材业务刚好和华润水泥控股的水泥业务形成互补,将在大湾区形成更强的竞争力。