下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股上市数源科技在16日发布公告:拟以7.89元/股向公司控股股东西湖电子集团发行股份及支付现金,购买其持有的数源软件园100%股权,交易价格确定为100,232.38万元。西湖电子集团承诺数源软件园2019年度、2020年度及2021年度的扣除非经常性损益后合并净利润数额总和不低于1.38亿元。

通过本次交易,数源软件园100%股权及其持有的土地、房产、在开发项目将整体注入上市公司。

此次作价10亿的收购完成之后,数源科技也在今日复牌涨停,报10.05元。

不过注意的是此次收购公告的确给了数源科技股价非常正面的反应,不过要注意的是年初以来股价涨幅已经接近50%,股价对应的PE(TTM)高达101,对于一家市值在31.39亿元,扣非净利润增速近几年及其不稳定的情况来说,可以说非常不靠谱。

数源科技是一家浙江企业,作为浙江国资西湖电子集团旗下的上市公司,主要以数字电子信息、通信产品为主业的高科技上市公司,主要经营高清液晶电视、数字电视机顶盒、信息软件、物联网、车联网、新能源、房地产、软件园区建设等产业产品和业务。作为高新技术企业,建有国家级技术中心和浙江省音视数字技术应用中试基地。

业务非常繁杂,作为高新技术企业当中业务收入占营收比最高的是房地产业务,拥有众多的子公司,根据2018年中报披露旗下的子公司大多都是房地产企业,在2018年房地产业务营收8.1亿,占比超过50%。

所以主要的盈利能力是靠地产业务去推动,数源科技的营收增速同地产周期有着很大的关系,在2017年营收增速扭转的根本原因在于,依靠母公司西湖电子的地位手中握有大量保障性住房业务以及在2016年房地产主要大量的销售商铺。这一点就是公租房虽然利润率低但是能够提供稳健的现金流。同时切入智慧社区及智能楼宇系统,掌握公租房开发和管理经验。

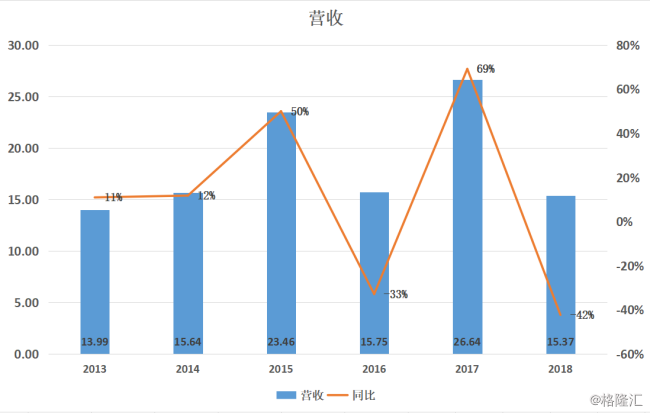

不过问题是当前地产周期下行,数源科技自身运营的地产区域保有量有限,势必会造成未来的业绩增量带来影响。在2018年业绩当中数源科技全年营收在15.37亿元,增速同比下滑42.29%,净利润9800万,同比下降5.15%。跟2017年大幅度增收相比完全是天差地别的存在。

所以急需寻找新的利润增长点,而这次斥资10亿收购数源软件园的举动也就不意外。

花费10亿元重金收购数源软件园,谋取的价值多大?

首先来看一个问题,这次收购标的数源软件园的规模,截至2018年12月31日,数源软件园净资产账面值为2.3亿元,资产基础法评估值为1.0亿元,收益法评估值为6.9亿元,两种评估方法结论相差3.12亿元,差异率为31.16%。

简单来说的话就是数源科技用10个亿收购账面资产2个亿的资产包,还有就是数源科技园也是属于自身控股股东西湖电子集团旗下的资产。

那么溢价这么高去收购控股股东旗下的资产包,其中包含的问题让人寻味!

同时注意到的是本次交易的标的资产中包含数源软件园从西湖电子集团处无偿划转取得的3宗土地使用权及其地上建筑物,前述投资性房地产部分用于对外出租,部分为上市公司及西湖电子集团关联企业实际使用。

这次收购对于数源科技最大的好处不单单是自身的地产业务得到扩充,获得软件园的运营权。更重要的是利用自身在只会社区管理经验和先进智能楼宇系统实施安排在软件园当中。另一点便是获得土地储备,作为其资产。

另一个目的填上次非公开募集资金的坑,在在2016年12月16日,公司非公开发行股票申请获得证监会核准批文,核准非公开发行不超过25,449,438股,定增2.7亿元。但是当中存在是集团土地问题的不一致。

通过本次交易,将解决上市公司日常经营相关的总部房产土地所有者与使用者长期不一致,资产独立性存在瑕疵的问题。本次交易完成后,与上市公司日常经营相关的投资性房地产及商服办公楼开发等相关业务注入至上市公司,一方面有利于提升资产独立性,另一方面有利于为上市公司提供未来发展所需的土地房屋,用于打造新兴产业办公中心、研发中心、人工智能研究中心。同时解决前次非公开募投项目用地问题,进一步做大做强上市公司的核心业务。

总结来说,数源科技此次收购,是为了扩宽自身业务发展的途径,但是在未来的运营情况来说还有很多未知数。