下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许婧琳

来源:证券市场周刊

央行或出于熨平流动性季节性波动、又保持市场利率平稳的目的而降准,但长期看,降准空间已经很小。

3月10日,央行行长易纲在“两会”记者会上表示,“金融危机后,现在发达国家的法定存款准备金率比较低,但超额存款准备金率较高。发展中国家一定的法定存款准备金率是合适的,通过下调准备金率在中国目前情况下还有一些空间,但比起前几年小多了。”3月29日晚,央行对“自4月1日起,下调金融机构存款准备金率0.5个百分点”的不实消息进行辟谣,并正式致函公安机关,要求依法进行查处。此两则信息背后,暗含着准备金率的政策工具作用已在悄然改变,但并不能排除央行在二季度仍会使用这一工具的可能性。

短期内降准概率仍高

法定存款准备金是金融机构按照存款的一定比例向中央银行缴存的存款,比例通常由央行决定,通常我们所说的降准、加准指的是对法定存款准备金率的调整,而超额存款准备金是指金融机构存放在央行、超出法定存款准备金的部分,主要用于支付清算、头寸调拨或作为资产运用的备用金。

基于央行逆周期调节的逻辑,考虑到第二季度基础货币缺口和经济基本面情况,笔者预计,央行会在第二季度进行一次降准。

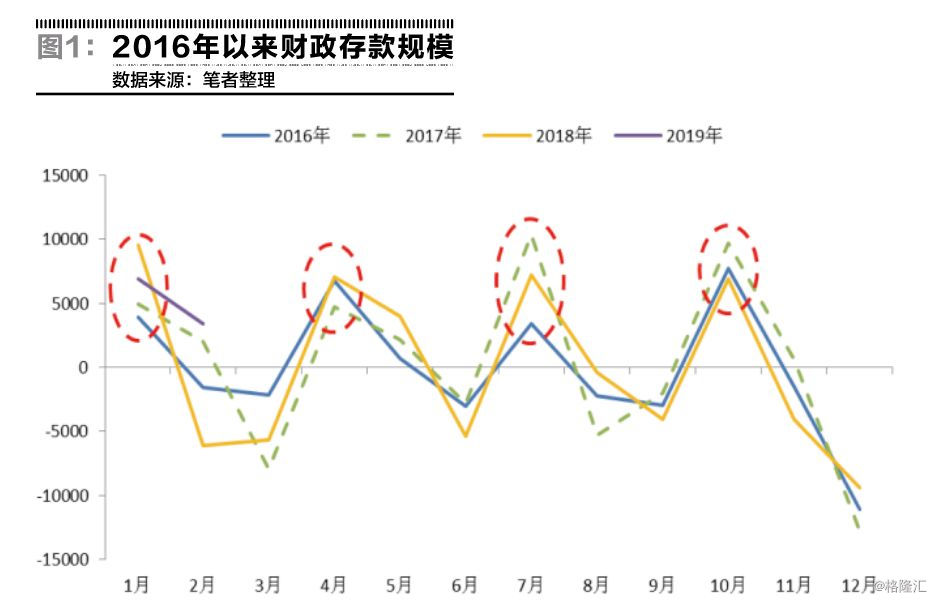

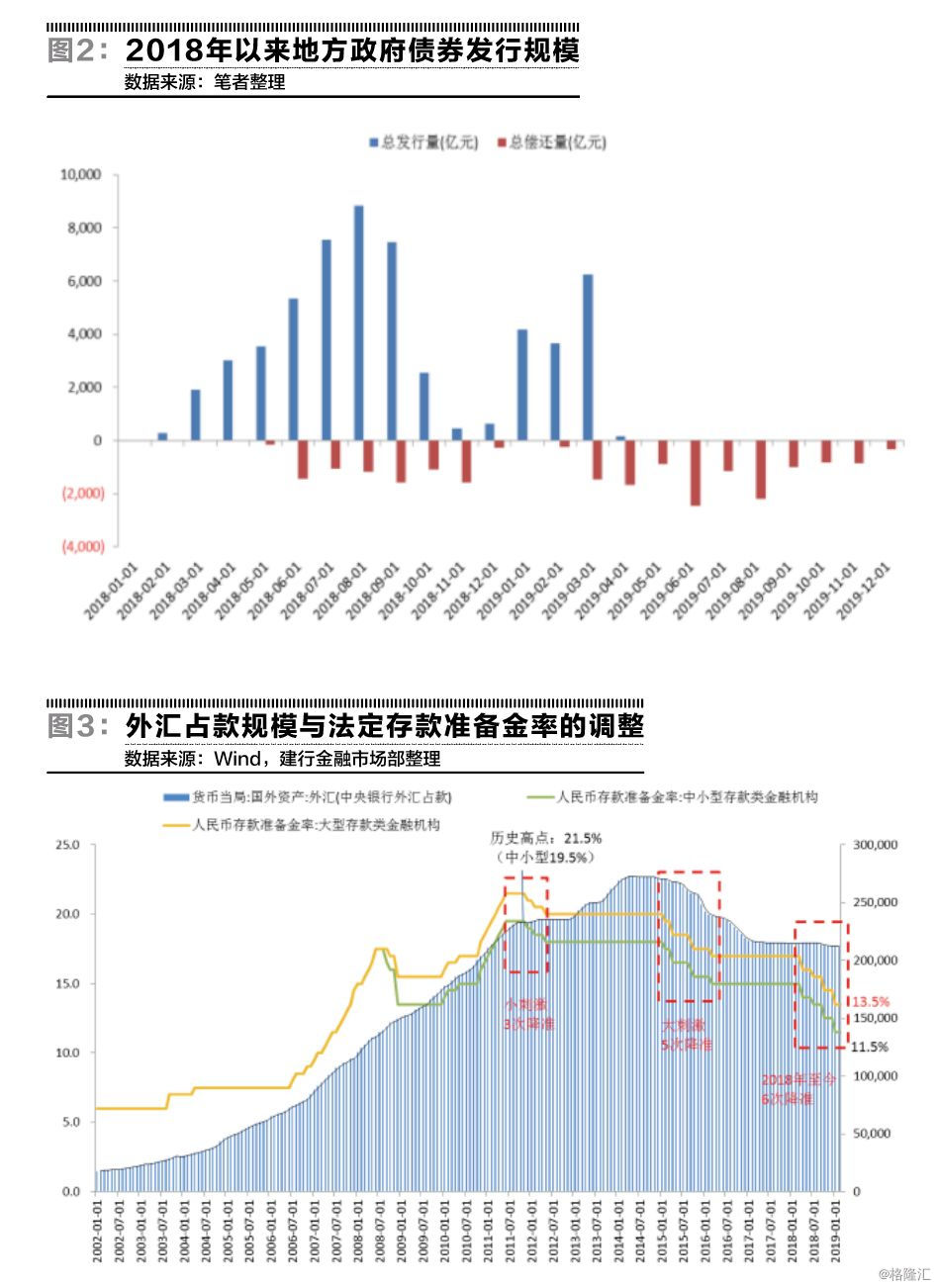

一是当前外汇占款规模趋于稳定,但从近期流动性情况来看,二季度将形成资金缺口。二季度公开市场有11865亿元MLF到期,其中4月17日3675亿元,5月14日1560亿元,6月6日4630亿元,6月19日2000亿元。二是通常1月、4月、7月、10月份为缴税大月,3月、6月、9月、12月份是支出大月,预计4-5月财政存款约6000亿元,6月财政存款将释放2000亿元,但仍有4000亿元的基础货币缺口。三是地方政府债券较以往提前放量发行将形成一定程度扰动,一季度地方政府债券净融资额1.23万亿元,按照在9月底前将全年新增地方政府债务限额3.08万亿元发行完毕的估计,二季度地方政府债券供给压力不大,但发行缴款将对流动性产生一定扰动。

从经济基本面来看,当前经济下行压力明显,2月份M2增速超预期下滑,工业数据继续走弱也支撑央行货币政策继续偏松。值得警惕的是资金空转风险,央行投放流动性一是对冲大规模MLF到期;二是继续支持资金流入小微、民营企业等实体经济,达到宽信用、稳增长的目的。

从具体操作方式来说,央行有两种操作方式:第一,MLF到期后等量或加量续作;第二,下调存款准备金率。从3月份平均资金利率水平来看,当前MLF操作利率高于市场资金利率,最近一次1月TMLF操作利率为3.15%,若维持MLF操作利率不变,将可能引导市场资金利率上行,若降低MLF操作的利率,则会向市场释放“降息”的信号。因此,在笔者看来,综合考虑,央行大概率选择降准。

若降准0.5个百分点,按大型存款类金融机构13.5%的存款准备金率计算,将释放6300亿元左右资金;按中小型的11.5%计算,将释放7300亿元左右资金。综上所述,降准0.5个百分点将可能释放近7000亿元资金,可以部分覆盖4月缴税和MLF到期的缺口,届时央行将根据经济和金融数据情况对二季度到期的MLF进行续作。同理,若降准1个百分点,将释放近14000亿元资金,可覆盖二季度资金缺口,MLF到期后可能不再续作,央行将根据资金面情况开展逆回购操作熨平流动性季节波动。

长期来看降准空间已近下限

历史上,法定存款准备金率最低水平为1999年的6%,此后再没有突破此下限。2002年以来,长期贸易顺差、有管理的浮动汇率制度导致大量外汇流入,加之强制结售汇制度,中国的外汇占款不断增加,流动性被动扩张。2008年以前,央行主要依靠负债端发行央票对冲外汇占款的增加,金融危机后,央行同时通过资产端和负债端收缩货币,提高法定存款准备金率和开展长短期回购操作回笼资金。2011年6月20日,大型存款类金融机构的法定存款准备金率调整至历史高点21.5%(中小型为19.5%)。

2011年年底,“热钱”快速集中流出,外汇占款增长受阻,央行采取降准和公开市场操作平稳流动性。2013年至今,央行创设SLO、SLF、MLF、PSL、TMLF等货币政策工具,配合存款准备金率调整,实现数量型到价格型货币调控的完善。自2011年历史高点累计已下调8个百分点至目前大型机构13.5%和中小型机构11.5%的水平。

近年来,中国金融机构超储率(超额准备金余额/各项存款余额)总体呈下行态势,主要包括存款持续增长带来的规模效应、支付清算和市场效率提高、货币政策操作机制不断完善以及金融机构流动性管理能力增强等因素。

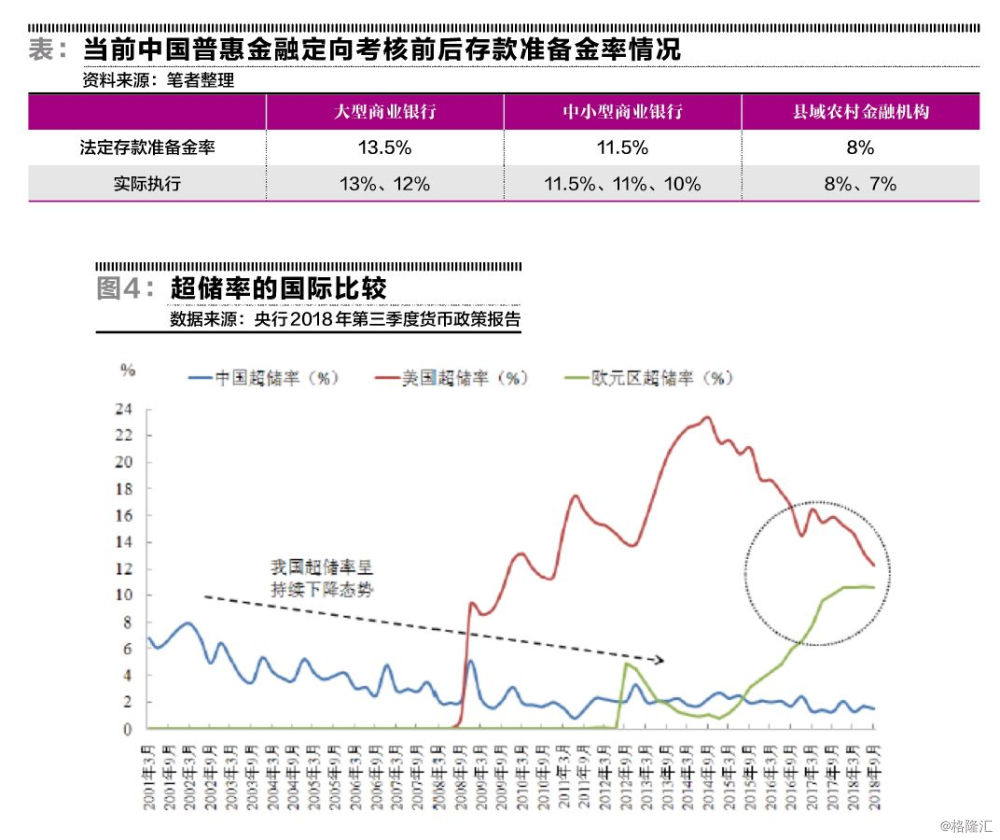

相较于美国、欧元区等主要发达国家,中国的超储率处于较低水平。2008年以来,美国、欧元区等发达经济体通过量化宽松政策向市场投放大量流动性,金融危机后,监管加强要求金融机构保持更高备付水平。风险偏好下降,加之备付金的利息收入较高,借贷意愿不足,导致银行体系超额准备金快速上升。据央行测算,美国银行体系超储率最高时超23%的水平,2018年三季度,美国银行体系超储率在12%左右,欧元区在10%左右,远高于中国同期银行体系超储率1.5%(2018年四季度为2.4%)。

根据央行2018年四季度货币政策报告,在基准档次基础上,央行对金融机构还实施了普惠金融定向降准政策考核政策,因此,实际执行水平可能低于法定要求,综合各项政策,当前全部金融机构加权平均存款准备金率约为11%。

自2012年以来,法定存款准备金率已累计下调8个百分点,继续大幅下调空间已非常有限。中国利率市场化改革尚在进行中,控制货币供给量仍是货币政策中介目标,法定存款准备金率仍是央行货币政策的重要操作工具。此外,存款准备金率制度只适用于存款类金融机构,而中国存款类金融机构从规模和数量上占比均较高,因此,保持一定的法定存款准备金率是合理的。

当前公开市场操作和存款准备金率调整逐渐成为央行货币政策调控的主要方式。公开市场操作较为灵活,且对金融市场利率具有较显著的引导作用,而存款准备金率缺乏弹性,直接作用于货币乘数,对市场预期和长期流动性影响显著。

随着利率市场化改革的不断推进,存款保险制度不断完善健全,未来央行将更加强调货币调控的主动性,通过政策利率引导市场利率,促进利率市场“两轨并一轨”,并且更关注疏通货币政策传导机制,有针对性地微调预调,长期来看,准备金率的政策工具作用已在悄然改变,正在由央行管理流动性的常态化数量工具向逆周期调控工具的角色回归。