下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广证恒生

【事件】

2019年4月16日,上交所发布了《上海证券交易所科创板股票发行与承销业务指引》,明确了券商跟投、战略投资者引入、新股配售经纪佣金、超额配售选择权行为以及发行定价配售程序等安排。

【点评】

跟投细则落地,券商跟投比例为2%-5%,锁定两年略超预期

《业务指引》规定,保荐机构需通过依法设立的另类投资子公司或者实际控制该保荐机构的证券公司依法设立的另类投资子公司采用自有资金参与发行人首次公开发行战略配售。锁定期为两年,略超市场预期。跟投比例在2%至5%之间,具体为:

(1)发行规模<=10亿元的,跟投5%但不超过4000万元;

(2)发行规模10亿元至20亿元之间,跟投4%,但不超过6000万元;

(3)发行规模在20亿至50亿元之间的,跟投3%但不超过人民币1亿元;

(4)发行规模>50亿元的,跟投2%但不超过人民币10亿元。

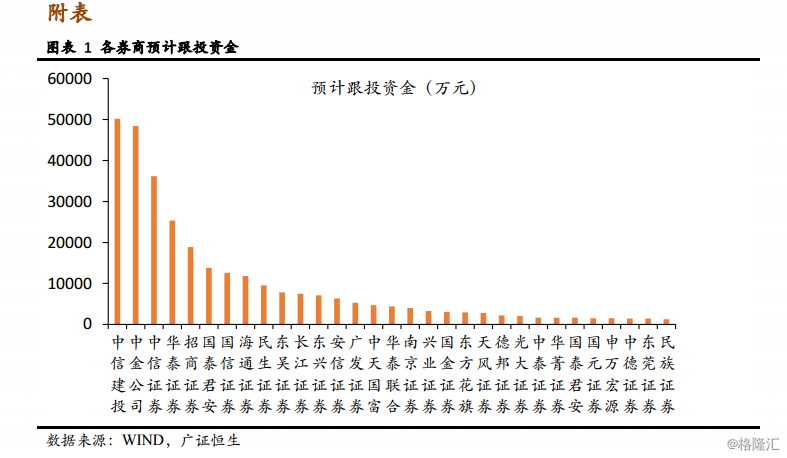

79家已受理企业预计需30.23亿资金,跟投制度或将约束科创板发行节奏,券商选择企业将更为“挑剔”

截至4月16日,上交所科创板已受理79家企业。79家企业中,预计募资金额小于10亿元的企业共有54家,大于10亿元且小于20亿元的企业共19家,大于20亿元且小于50亿元的企业共4家,大于50亿元的企业仅2家。整体来看,79家已受理企业背后保荐券商需要跟投的资金总额达30.23亿元。

与A股相比,科创板IPO业务对券商的资金占用大幅增加。当前保荐企业数量排名前三的中信建投、中信证券以及中金公司预计需分别需跟投资金5.02亿元、3.62亿元以及4.81亿元。跟投比例高且锁定期为两年的制度一方面对券商的资金实力提出了更高的要求,券商的头部化趋势将进一步强化;二是强制跟投后,保荐机构对发行试点的选择重要性凸显,市场环境的不同将直接影响发行价,进而影响保荐费及投资收益。三是在资金约束下,券商对企业的选择标准或将更为严格,一定程度上制约科创板的发行节奏并间接提升企业质量。

投行资金约束将越发明显,话语权较强的拟科创板IPO企业可综合保荐业务能力以及资本金充裕度两个维度进行筛选保荐人

券商跟投制度实质上提高了科创板的准入门槛。在资金约束越发明显的背景下,券商将优先选择企业承揽/承做质地良好的企业。对于质地良好、估值及业绩规模远优于科创板上市条件的企业而言,应当综合保荐机构保荐业务水平以及资本金充裕程度两个维度选择保荐人,以提高申报成功率及对发行时间的主动权。对于目前刚好“合格”的拟科创板IPO企业而言,“抢”报IPO或未能得到头部券商的承做,亦不好掌握发行时间的主动权,科创板资本规划宜计为长远。

风险提示:经济下行风险,企业经营波动风险,政策不达预期风险