下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股亚洲水泥(0743.HK)发布盈喜:预期本集团于截至2019年3月31日止三个月未经审核的权益持有人应占利润将较2018年同期增加约70%至90%,主要原因在于集团产品平均售价上升导致。

对应的股价方面,亚洲水泥在昨日大涨近4.49%股价9.84港元创造历史新高,今日迎来高位调整,截止发稿时股价跌幅2.35%至9.540港元。

可以说靓丽业绩很好的兑现股价上。

公司最大的股东是亚洲水泥控股有限公司,股份占比达到72.51%,系台资控股。在国内主要集中在长江中游地区(包括江西及湖北省)以及四川地区(包括四川省)商。整体的综合业务由开采主要原料以至生产、透过完善的公路及河道运输网络向主要市场销售及分销熟料、各种水泥及混凝土产品。在综合实力方面,2015年经水泥协会评核,位列国内熟料产能与水泥综合实力第12名。

受益水泥强周期,业绩已连续三年大幅度提高。主要在于北方主因去年因环保督查影响下游施工进而减少水泥需求以及环保限产力度较大收缩供给,导致基数较低,今年同期加快基建补短板工程抢工刺激产销,限产更加柔和供给弹性释放。另一方面,南方天气晴好叠加年底项目赶工拉动水泥需求,部分地区11月限产预期一定程度刺激备货。

全国水泥价格最近三周持续上涨,上周全国水泥市场均价为416.91元/吨,环比涨幅为2.07%。水泥价格延续上涨,全国各区域价格普遍超越去年二季度高点。根据数字水泥网监测数据显示,4月初以来,随着市场需求进入旺季,水泥价格陆续跟随上调。上海、南通和苏锡常地区水泥价格上调20元/吨至45元/吨;4月9日起,杭绍地区水泥价格将上调30元/吨。

中泰证券认为,水泥是“存量时代”下的“最强周期品”,核心原因在于存量时代下,水泥行业的“供需缺口”最容易产生,而成本曲线也是周期品中相对陡峭的行业。

而亚洲水泥受益于水泥强周期,带来的扣非净利润增速已经持续三年增长,在最新的2018年年报当中亚洲水泥扣非净利润24.64亿,同比增长345.84%。整体负债率接近40%,同时每股净资产较去年大幅度提升至7.71港元

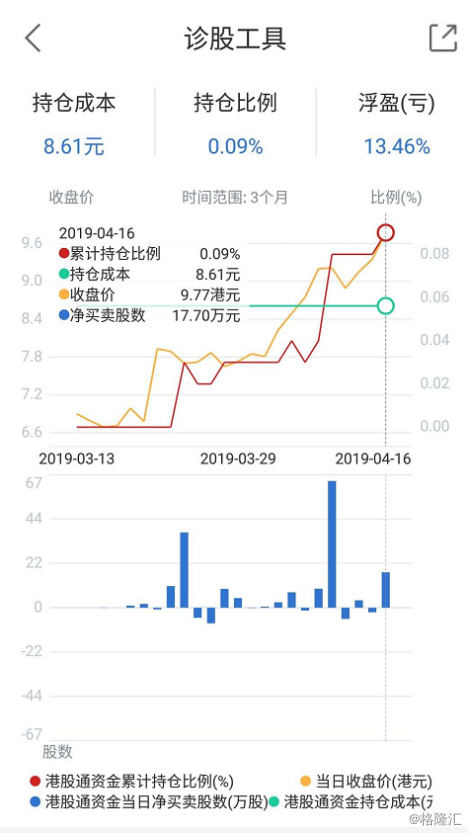

而且受到外资的关注度,根据格隆汇APP港股通资金持仓数据查询,港股通资金在今年3月持续加仓,整体的持仓成本在8.61元,整体的持仓比例在0.09%,浮盈已经13.46%,可以说这一轮的涨幅少不了他们的推动。

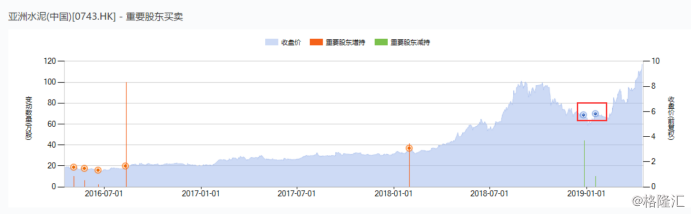

风险方面,一方面从公司角度来看应该警惕高位减持,股价的高位顺应的是股东的减持,而亚洲水泥这家公司在3年的时间里从没有被减持过。不过到了2019年股价被减持近54万股。

另一点的就是行业方面,天气会影响水泥的价格。降水会直接导致水泥的运载量的下降,从而增加其库存,如果雨季持续长时间,或将导致水泥降价。而亚洲水泥的国内的产能地区都是位于长江流域,南方进入5月份以来都会受到台风或者季风影响降雨量增多。尤其是厄尔尼诺现象大概率会在2019年重现,这会导致南方的降雨较往年增多。

所以总结来讲,亚洲水泥持续收益行业强周期业绩十分靓丽,并且股价已经创造新高。但是仍然不能忽略潜在的风险问题。