下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:彭博

来源:彭博环球财经

中国经济可能会在今年第一季度稳定下来,但需要仔细研究一下这是否只是暂时的改善,还是经济已触底并正在反弹。

最近几周,全球第二大经济体出现了许多利好消息,包括出口反弹,信贷增长强劲回升,和企业信心改善。预计周三公布的GDP、零售、投资、工业生产和失业数据将继续保持这一趋势。

“中国第一季GDP数据可能会显示,经济正在软着陆的轨道上。在最近令人振奋的数据下,我们将2019年第一季GDP增长率的预估值由6.1%上调为6.2%。”——彭博经济学家ChangShu和DavidQu

以下是在一些数据中需要注意的重要领域:

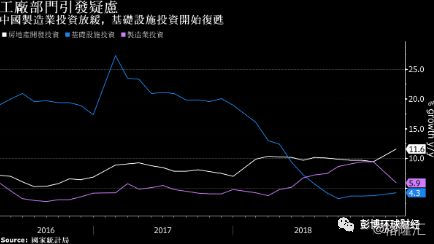

政府的刺激措施已经产生影响,基础设施投资企稳并从去年年底开始复苏,房地产支出在2019年开始上升。但是,制造业投资放缓正在引起关注,它一直是去年增长的支柱。

持续放缓意味着工厂更不愿意扩大生产和升级设备,并且还会引发质疑:工业增加值反弹的预测能否持续。

工厂不愿扩大投资的一个原因或许是中美之间的贸易紧张局势。虽然两国距离达成协议已经越来越近,但美国并未透露是否会取消目前已经对中国加征的关税。

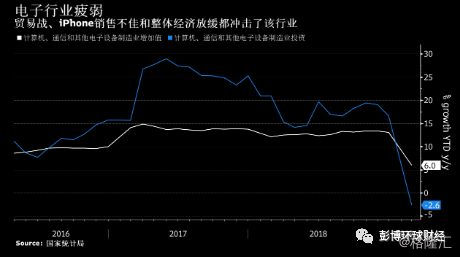

iPhones在中国的糟糕销售表现,以及全球对手机和电脑需求疲软,是另外一个因素,而自从9月份以来中国半导体销售的滑坡是该行业未来前景的一个预兆。投资者也有必要关注电子设备出口交货值的增长放慢,该数据是出货量以及最终海外销量的一个前瞻指标。

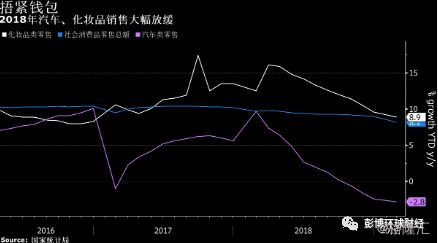

中国消费者去年已经开始谨慎消费。2018年汽车销售出现接近三十年来首次下滑,社会消费品零售额则出现2002年以来最差的年初表现。3月份的零售数据将会受到密切关注,尤其是手机、汽车、家电以及其他大件商品。

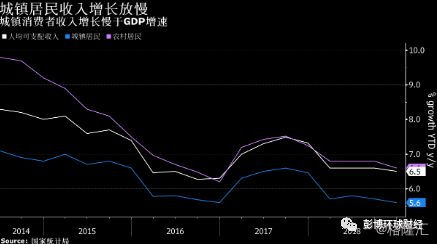

造成社会消费品零售额增长放缓的原因之一是收入增长缓慢,在本应驱动经济从投资向个人消费转型的城镇地区尤为明显。生活成本上升,工资增长放慢,使得民众生活比以往更加艰难,这将会影响对住房、商品、服务的需求,乃至于储蓄意愿。

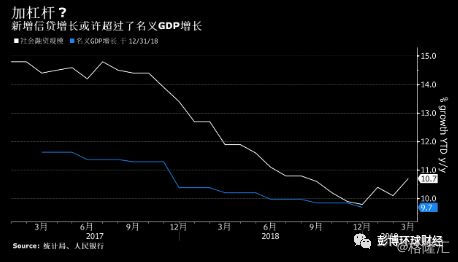

中国政府正在调整其去杠杆行动的重点,并以刺激经济增长为目标。这些刺激措施以及随之而来的信贷扩张可能会加快债务的增长。未经通胀调整的名义GDP增长或许慢于今年前三个月新增信贷的增速,意味着杠杆水平或许小幅上升。

但这样未必一定是坏事,假如信贷的短期增长果真能止住经济增长下滑的话。但是,如果信贷增长继续像第一季度那样再创历史新高,而经济增长继续放慢或者未见起色,那么对负债可持续性的担忧将会再次浮现。

假如再伴随以工业增加值放缓,收入增长疲弱,那么我们在数据中看到的经济复苏就很有可能只是昙花一现。