下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股今日在金融板块的带动下大涨2.4%,几乎收复了过去几日的下跌。

大家都知道,预测未来的走势很多时候和算命无异,所以最好的办法不是不断的预测,而是不断的观察,了解市场的矛盾,知道市场短期的核心,然后根据观察到的信息再做出判断。

股市预测,做个马后炮是十分有必要的,某种程度上和我一个热爱潜水的朋友在潜水前做的准备工作一样。他说,每次潜水前,水下将会发生的状况基本是不可知的,即使是天气晴朗,水下依然有很多危险等着你。但我们能做的是在潜水前做足充分的准备,做足预案,一遍遍检查自己的装备,学习历史上发生的事故,确保足以应对各种突发状况。

投资何尝不是如此,与其每天绞尽脑汁去各种预测,不如做足充分的准备,不断观察市场的变化,做到静如处子,动如脱兔。

1

市场如何上涨

A股在今年上涨之前,出现了两次底,一个是18年10月19号,另一个是19年1月4号。

10月19日这一天,最著名的事件就是一行两会掌门人力挺股市,再加上下午副总理刘鹤对股市的发声,股市当天低开高走,收涨2.58%。而在这前后的10月到12月里,是各种政策的密集期发声期,现在事后被解释为“政策底”。

简单举例几个:

10月20日,财政部和国家税务总局发布《个人所得税专项附加扣除暂行办法》的征求意见稿,加上总理还有财政部的不断打气,市场对减税降费的预期开始加深,各路研究员和媒体机构都不断强调着减税降费将会带来何种好处。

10月末,政治局会议召开,会议强调解决民企发展中遇到的问题。随后的11月1日,召开民营企业座谈会,会上针对民营企业遇到的实际问题,习近平总书记提出减轻企业税费负担,解决民营企业融资难、融资贵问题,营造公平竞争环境等六项措施。大家对民企的竞争环境开始重建信心。

在金融领域,支持民企融资政策密集落地,包括各金融机构合力化解股权质押风险,央行准备设立民营企业债券融资支持工具等政策等。银保监会要求银行定向增加对民营企业贷款。按高层确定支持民营企业方向,银保监会未来将引导银行增加对民营企业资金支持,包括将设立定量的考核标准等等。

10月15日,实行了2018年的第三次定向降准:中国人民银行决定,从2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。而在这之前,市场已经有了两次定向降准。

2019年1月4日,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。这个时间点,现在被认为是“流动性底”。

说句题外话,其实这个流动性的底,不仅仅是A股的流动性底,更是全球的流动性底。从全球的角度看,A股在10月份和12月份的大跌和国际股市的氛围是脱不了干系的。因为美股在2018年的两次大跌也发生在10月份和12月份。

不过总结美股的大跌原因则更加纯粹些,18年美国经济增长明显强于我们,大跌就是美联储的货币政策导致的。因为美联储主席两次都对外表示目前利率离中性利率还有很长的路要走,暗示还有多次加息,这对全球股市整体流动性都是一个打击,那么市场就提前反应了这样的流动性紧缩。但是在19年1月份,美联储突然意外的显示出了鸽派的一面,一方面把今年加息的预期降到了一次,还计划在9月份停止缩表。作为全球流动性的总龙头,美联储的这一改变,等于是宣布了全球流动性短期底部的形成。

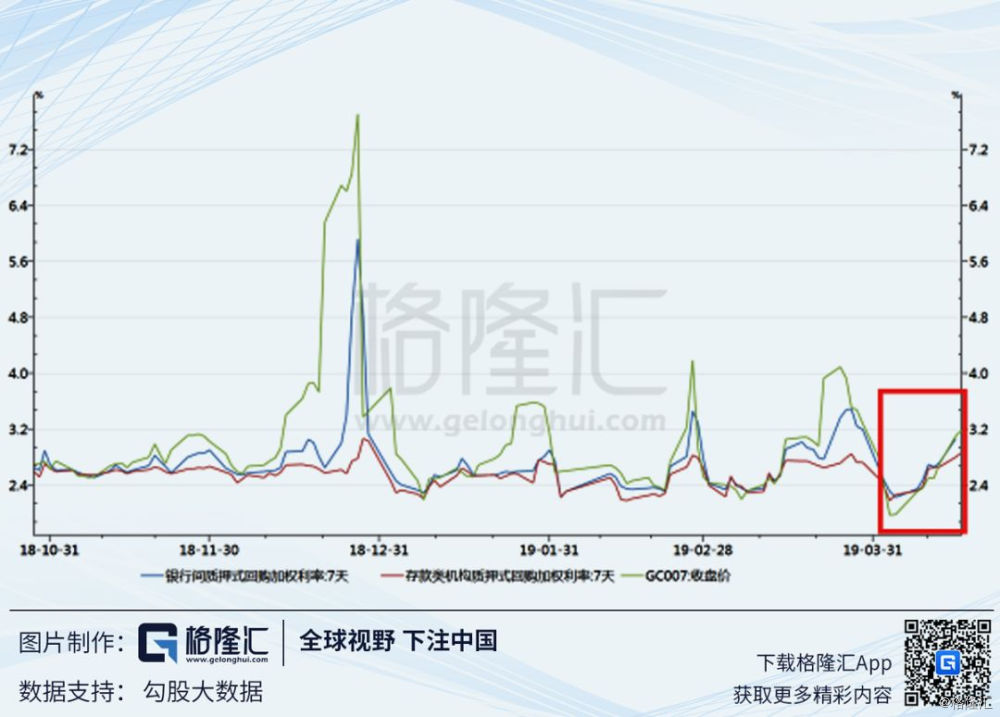

说回我们,在不断的政策纾困和连续的降准之下,银行间的流动性开始出现了宽松,比如同业从18年上半年的2.5下降到了下半年的2左右。

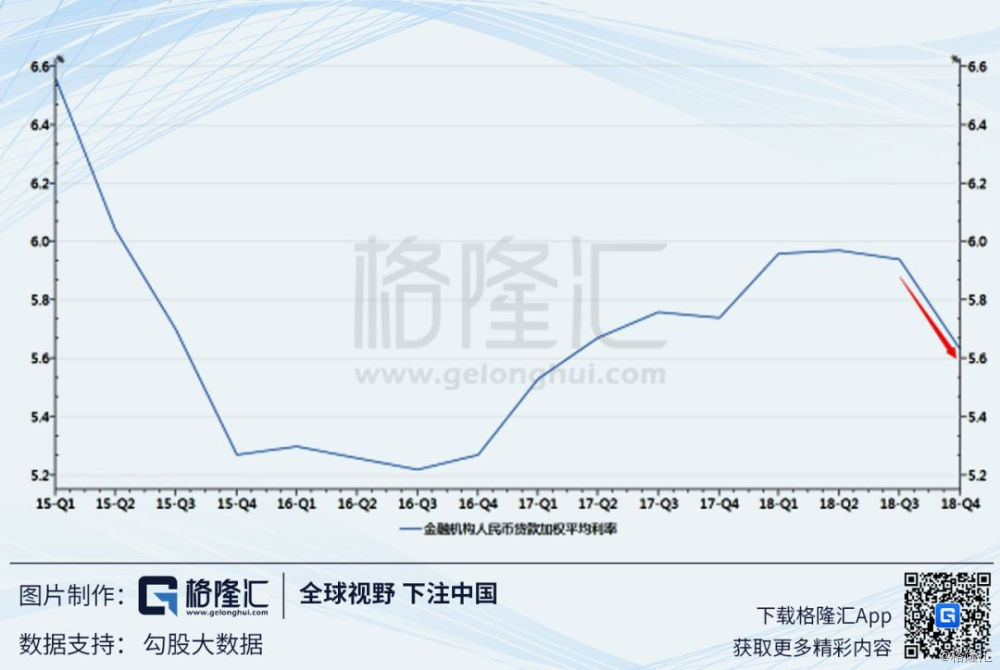

慢慢的,银行间的流动性也传导到了实体市场,四季度整体人民币贷款加权利率从6%下降到了5.6%。

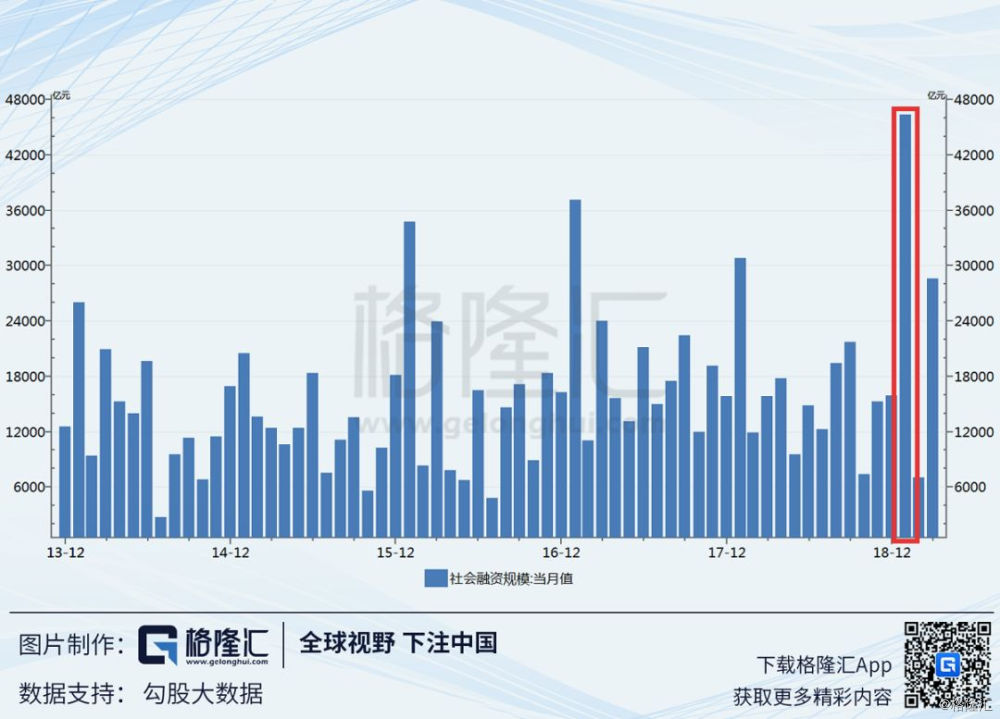

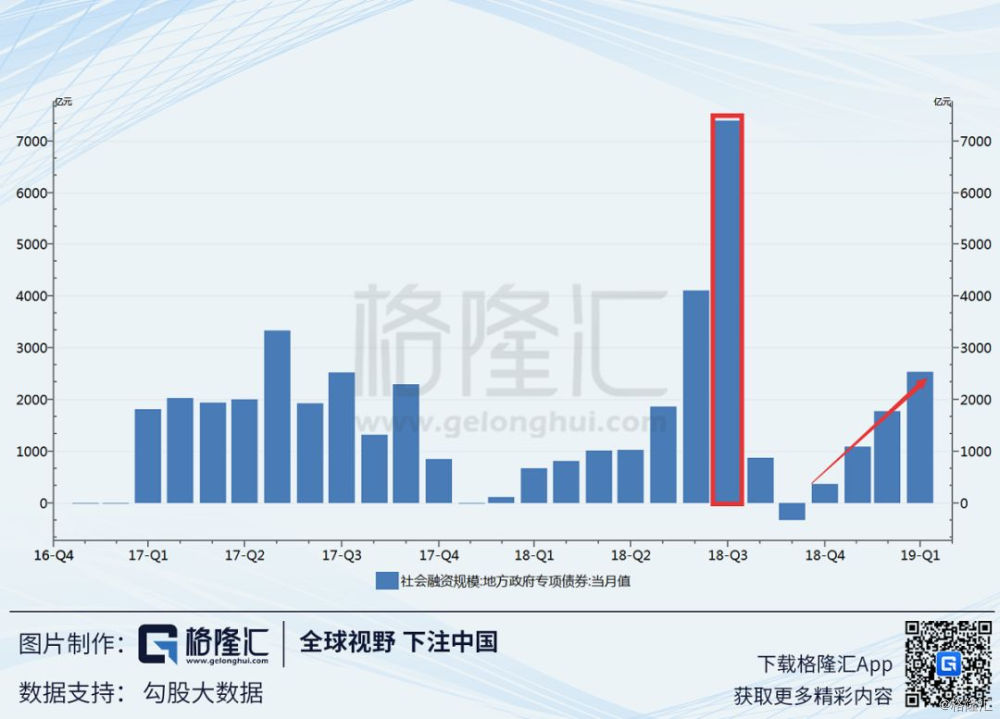

利率是货币的价格,最终是要配合量的变化,才会对实体经济形成影响。而这个量,则是在一月份出现了,一月份天量社融规模给了市场一剂有力的强心剂。

对股市来说,短期的融资成本不断走低,再加上18年短期票据融资的崛起,给市场流动性提供了强有力的支撑。因为股票市场的日常波动对短期融资成本是非常敏感的。

2

经济底在哪里?

现在看,政策底在18年10月份,流动性底在19年1月份,正是这两个底的出现,给A股估值提升提供了可能。现在如果按照正常的流程就是等待经济底的出现了。只是按照A股的走势,经济底已经确立了,但是事实是否如此呢?

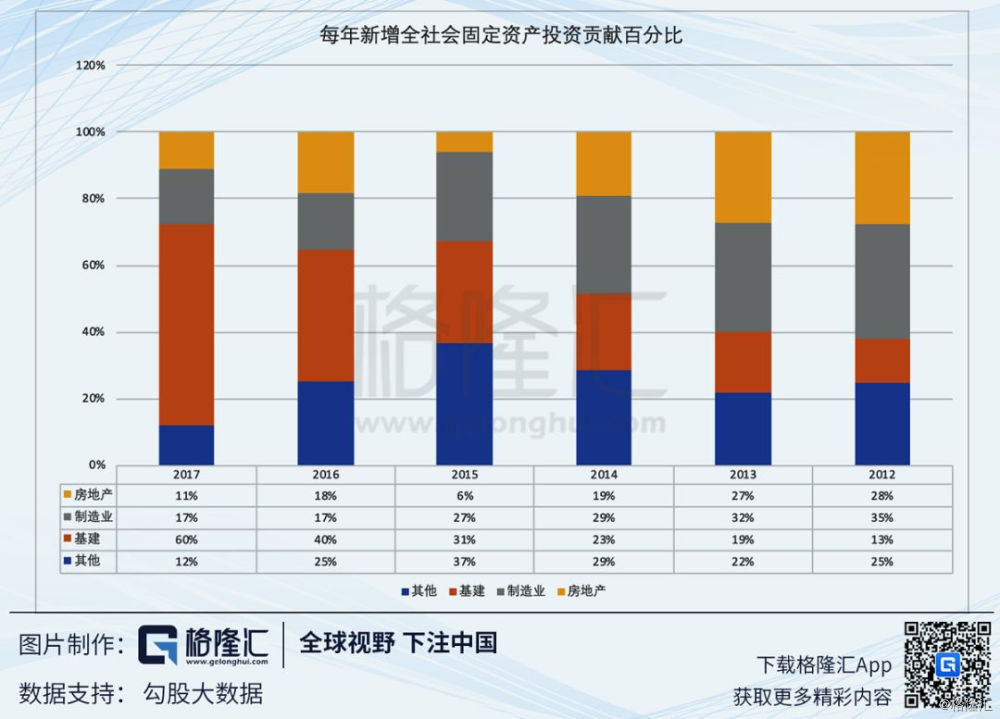

在去年下半年,经济开始出现下滑趋势,核心还是18年强调金融去杠杆,去银行表外,用专项债的形式把全国基建的融资监管起来,最后对非常依靠融资的基建形成了毁灭性的打击。

要知道17年基建可贡献了60%的新增全社会固定资产投资,我国基建狂魔可不是盖的。

所以情急之下,政府在9月份紧急批复了超过7000亿的基建专项债。在随后,也是不断抬升基建的批复。

从融资的角度去看,18年企业融资基本依靠票据,而且因为套利的存在,票据多少进入了实体经济非常不好说,对经济能形成长期支撑的中长期贷款在18年全无表现,终于在今年3月份出现了较大的同比增长。

但是结果如何?

下图是A股已经出了18年年报(删除金融和三桶油)的1500家公司的季度利润增速。可以看到18年利润增速下滑非常严重,即使到了宽松的四季度,增速仍然在进一步下滑,只有3.7%的增速。而且这个增速还是名义的增速,扣掉CPI这些因素之后,基本上四季度企业都是不增长的。

那么,现在的逻辑就在于一季度社融的回暖,能否带动一季度企业增速的回升?

这还是个问号,只是从股市从一月份到现在的涨幅,市场已经把这个问题当做了一个感叹号来处理了。

要真实回答这个问题,最好的答案是等一季报的数据出来。不过在这之前,我们还可以通过统计局公布的工业企业利润总额同比增速来简单观测下。

但结果是比较糟糕的,一二月份总体的利润总额同比增速进一步下滑。

为什么利润增速如此重要,因为只有在利润增速为正的情况下,讨论估值才有参考的意义,在利润增速为负的情况下,估值底之下还有底。

目前A股在强大的预期之下,已经回到了中性估值,估值修复已经基本完成,这个时候就更是到了讨论利润增速的时候了。

上周末公布了一系列的经济数据,解读都非常好,海外的A50期货上涨了大约2%,周一A股也的确高开,但是最后却收了根大大的阴线。因为市场对不是直接的经济数据已经麻木了,需要看到的就是经济底的真正到来,而这个到来,没有什么比股市里面企业利润增加更有意义的了。

最后一个问号会来自美国,美国股市今年也是走出了凌厉的一波走势,其本质还是对货币政策由鹰派转鸽派的反应,对美国股市的估值预期进行了修复。顺便带领了全球市场进行了一轮修复。

那么修复之后呢?

市场对标普500预期的是,19年一季度利润会呈现负增长,二季度持平,三四季度会有轻微的回升。所以说美联储突然的鸽派也不是无缘无故的,至少在他们是看到了经济持续的衰退,才会做出这样的选择。

3

潜水前的预案

所以在全球市场估值修复之后,但是企业利润并没有看到较好改善的前提下,现在就讨论持续的牛市讲没有意义。所以对目前A股来说,可能对于估值还没有修复的行业可能还会有机会,比如今日大涨的银行,估值仍然在底部。

短期最重要的,我们要持续关注流动性水平,这是决定A股目前的重要支撑,如果在实体经济还没有看到改善之前就出现了流动性的收缩,那么股市肯定也要受伤。尤其是央行货币政策委员会一季度例会上重提“总闸门”,所以有人担心货币政策会边际收紧,而实际上狭义银行间流动性已经出现一定程度收紧,接下去就要紧盯其他的一些短期融资利率,比如票据。最后剩下的,就是时刻关注企业盈利的变化,这个才是长期的股市基石。