下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源:莫尼塔宏观研究

(本文已发《中国货币市场》2019年第4期)

报告摘要::2018年以来人民币汇率落而又起,令国际社会对人民币汇率感到迷茫与不解。但2019年以来的人民币升值的确主要是市场情绪驱动的结果,也为人民币资产的持续稳定表现奠定了更为扎实的基础。人民币定价机制的市场化方向已经揭开一角,金融对外开放带来的大量资本流入将为人民币汇改提供良好的时间窗口。

进入2019年,人民币汇率可谓“今时不同往日”,去年四季度市场弥漫的是人民币汇率会不会“破7”的担忧,而近期随着人民币一度升值突破6.7,市场关注的焦点已经转向对人民币会否大幅升值的些许担忧上来。1月31日的中美经贸问题高级别磋商中,央行行长易纲作为中方代表之一,令人猜测人民币汇率也许是贸易谈判绕不过去的问题;2月24日结束的第七轮中美经贸高级别磋商,官方表态“双方在技术转让、知识产权保护、非关税壁垒、服务业、农业以及汇率等具体问题取得实质性进展”;3月10日的央行两会记者会上,人民币汇率被提问多达5次。

人民币会不会走向“新广场协议”重蹈当年日本的覆辙?我们不这么认为。2019年以来的人民币升值主要是市场情绪驱动的结果,其中并没有政策干预的影子。当前人民币定价机制的市场化方向已经揭开一角,在更加复杂的内外部环境下,人民币汇改的纵深推进不会缺席,而金融对外开放带来的大量资本流入将为人民币汇改提供良好的时间窗口。

一、2019年以来人民币升值并非政策驱动

当前市场担心人民币走向“新广场协议”,一个重要原因是,去年12月以来这波人民币升值并未伴随美元指数的走弱,这和2016年以来确立的“人民币汇率跟随美元波动”的定价结果相悖,所以可能是政策干预的结果。而我们分析认为,年初以来人民币汇率的升值主要是市场供求推动的结果,核心原因是中美谈判取得积极进展提振了市场情绪,而与政策干预关联不大。原因有三:

首先,去年以来人民币汇率的走势,与中美贸易谈判的进程相吻合。去年人民币汇率的急贬发生在6月15日到7月底,在美元指数震荡平稳的情况下,美元兑人民币汇率从6.4快速蹿升到6.82。而6月15日是美方正式公布对华500亿商品加征关税的日子。人民币汇率从接近“破7”升值到目前的6.7,则是从去年12月1日开始的,彼时中美元首在G20峰会上达成了停战共识,随后中美经贸磋商进展积极。也就是说,在这两个阶段人民币脱离美元走势的波动,背后有鲜明的市场情绪转换。

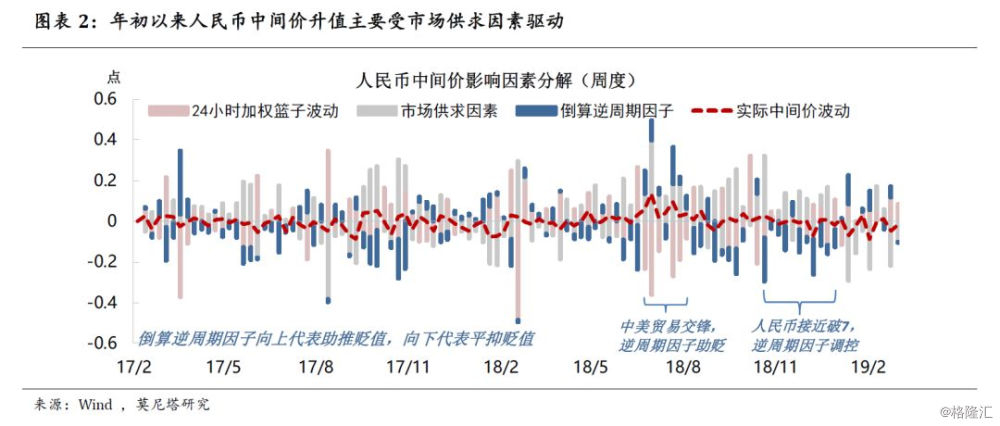

其次,年初以来逆周期因子并未助推人民币升值,而主要是市场供求因素的拉动。我们按照央行给出的人民币中间价设定机制,将每日人民币中间价的变动分解为市场供求因素、篮子货币汇率变化和逆周期因子三项,可以看到逆周期因子的作用也在发生转换。去年6月15日到7月末人民币急贬期间,逆周期因子发挥了助推贬值的作用,当时人民币贬值背后确有政策干预的影子。随着人民币贬值接近“破7”,逆周期因子开始转而发挥平抑贬值的作用,这一作用从去年8月一直持续到年底。2019年初,面对美股暴跌,美联储终于缓和了货币政策态度,使得美元指数展现疲态。自此以来,人民币中间价走升主要是受到市场供求因素的拉动,而逆周期因子在一定程度上开始发挥减少升值的作用。与去年急贬时期不同,2019年以来人民币汇率升值并没有政策意志的助推。

最后,离岸人民币期权风险逆转指标持续回落至低位(代表贬值预期下降),外汇储备和外汇占款并未明显增加,也可佐证市场情绪的转向、及央行并未入场干预。以1年期离岸人民币风险逆转指数衡量的贬值预期从去年12月步入回落,目前已降至去年6月以前的低位,表明随着中美关系缓和,市场对人民币汇率看法趋于乐观。年初以来银行实际结售汇差额(扣除远期结售汇到期交割部分)转正,而央行外汇占款未有增加,也反映市场供求向好,而央行并未入场干预。

二、2019年金融开放对人民币汇率构成支撑

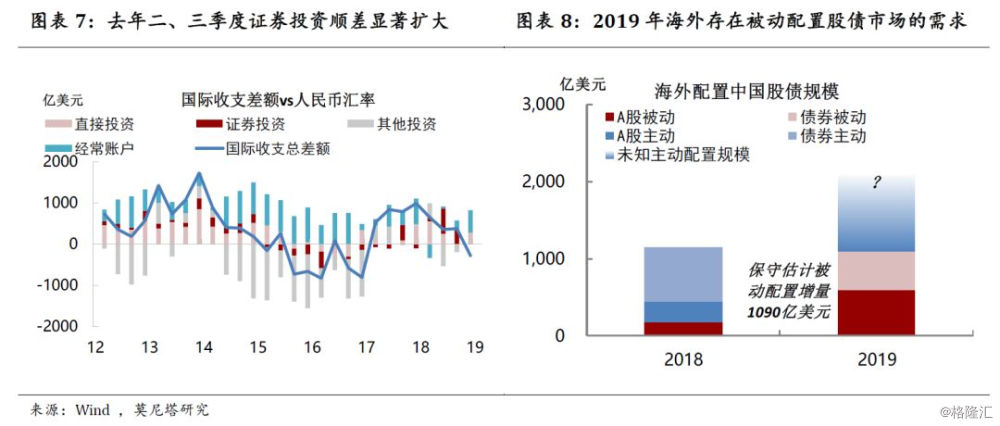

除了与中美谈判、国内逆周期政策相联系的市场情绪好转,2019年人民币汇率还存在一个重要支撑,就是金融对外开放带来的外资流入。如我们在1月14日报告《2019年人民币汇率将获更多支撑》中指出的,2018年中国国际收支呈现出“经常项目顺差下滑、证券投资顺差攀升”的特点。海外资金配置A股(北向资金净流入在2920亿元,约合442亿美元)和中国债券(外资增持4620亿元,约合699亿美元),已开始对国际收支产生正面影响(图表5、图表6、图表7)。2019年,受益于MSCI提高A股纳入因子、富时罗素GEIS指数集合确定纳入A股、彭博巴克莱指数确定纳入中国债券,海外资金被动流入将大幅增加,规模保守估计在1000亿美元以上,对比2018年中国国际收支总差额为1087.7亿美元,该体量不容小觑。再加上海外可能继续主动增配中国(2018年达到1000亿美元),海外资金流入将对人民币汇率构成重要支撑(图表8)。

节奏上,被动配置需求从4月份开始更大规模地启动,二季度开始人民币汇率会受到更强支撑。1)2月28日MSCI将A股纳入因子从5%上调到20%之后,到9月2日正式实施之前,我们测算将有约535亿美元资金被动配置A股;2)富时罗素GEIS指数集合将在2019年6月(纳入因子5%)、9月(纳入因子15%)和2020年3月(纳入因子25%)分三步纳入A股,预估2019年带来的被动配置资金约为61亿美元。3)彭博从4月开始分20个月将中国债券纳入彭博巴克莱全球综合指数,权重预计在5.49%,我们测算2019年将有约494.1亿美元资金被动配置中国债券。4)彭博指数纳入中国债券后,还可能促使富时全球国债指数、摩根大通新兴市场国债指数、花旗全球国债指数纳入中国债券,这将构成更大体量的潜在的被动配置需求。

不过,这里还需要考虑到或有的经常项目顺差减少的问题,国际收支在扩展的同时也存在抵扣项。特朗普在贸易冲突伊始,曾提出要求中国每年减少1000亿美元对美顺差的要求,尽管中国大概率不会全然接受,但双方的谈判让步很可能会带来中国对美贸易顺差的明显压缩,导致经常项目顺差下降。当然,排除对美因素,目前市场对2019年中国会否出现衰退性贸易顺差有争议,倘若是这种情境(即中国进口收缩更多),则能够在一定程度上缓和对美顺差压缩的影响。

三、2019年人民币缺乏大幅度升值的基础

尽管人民币汇率是中美谈判绕不过去的议题,但当前人民币与广场协议期间的日元有着根本不同,中美谈判将人民币推向“新广场协议”、出现大幅度升值的可能性不大。原因有三:

1)从当前双方高层释放的信息来看,中美汇率协议的大框架或与《美国-墨西哥-加拿大协定》的汇率部分相似,或将倒逼人民币汇率的市场化程度提升。3月初,美国贸易代表莱特希泽表示,美国希望中国能够承诺未来“不参与竞争性贬值”,在汇率市场操作方面达到一定的“透明度”,并确保这两点是“可执行的”。而在两会记者会上,易纲行长透露,中美在第七轮贸易磋商谈判中,讨论了尊重对方货币政策自主权、坚持市场决定的汇率制度、不搞竞争性贬值、按照国际货币基金组织的数据透明度标准来承诺披露数据等主要内容。

而这些内容在去年11月《美国-墨西哥-加拿大协定》的汇率部分中都能找到范本,美国此轮与各国的经贸谈判可能更加注重汇率规则的“公平”,而不是以促成美元大幅贬值为目的,何况,人民币也并不是美元指数的构成货币。美墨加协定在透明度和可执行方面,做了以下规定,可能在中美协定中会有所借鉴:1)双方的外汇干预行为需立即告知对方,并在必要时进行讨论;2)在每月结束后的7天之内,公布当月在即期、远期市场上的外汇干预;3)成立专门委员会,对汇率条款的实施进行监控,并定期会晤讨论。

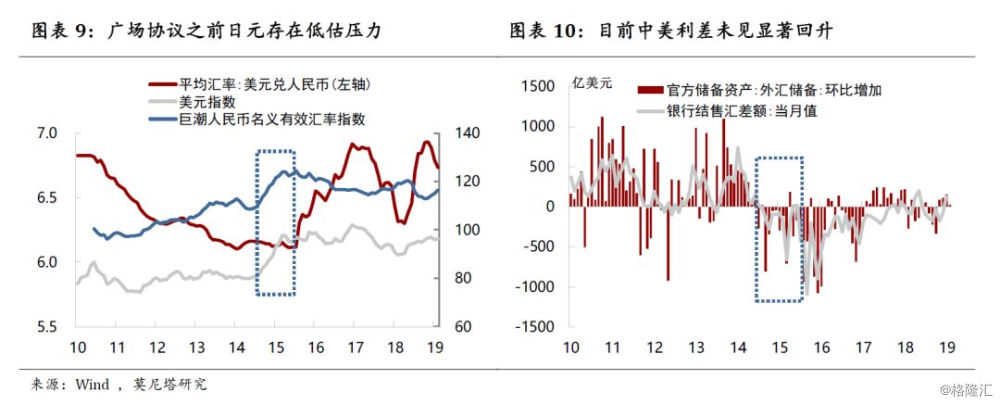

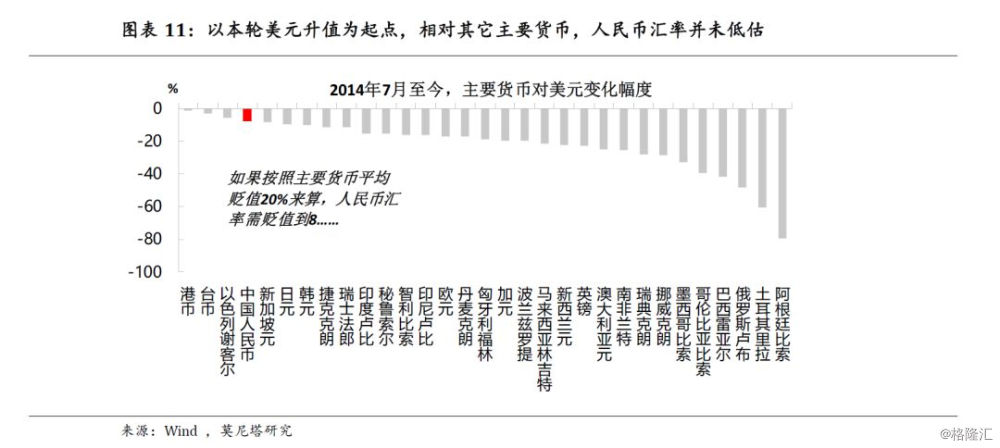

2)当前人民币汇率不存在系统性的低估,有别于广场协议期间的日本。2015年811汇改以来人民币汇率从6.12贬值到接近破7,在很大程度上释放了此前积蓄的贬值压力。而我们大致可以认为近几年人民币面临的贬值压力主要是在2014年7月到2015年8月之间所积累的:因美联储率先结束QE,与欧日形成了鲜明的货币政策差异,美元指数从2014年7月的80快速升值到2015年3月的98。而在此期间,人民币基本盯住美元、甚至对美元还略有升值,相对一篮子货币来说出现了大幅升值(图表9)。叠加当时中国经济下行压力较大,外汇储备和银行结售汇都出现了持续的净流出(图表10)。

因此,我们观察2014年7月以来人民币及篮子货币相对美元的变化幅度,可见即便经历了811汇改后的大幅调整,人民币在主要货币中贬值幅度依然明显偏小,如果按照主要货币平均贬值20%计算,人民币汇率可能需要贬值到8(图表11)。当然,考虑到中国经济在新兴市场中一支独秀,均衡水平理应更强一些。总体而言,人民币汇率当前并不存在系统性的低估,在当前中国经济下行(两会政府工作报告将增长目标只定在6-6.5%)、货币政策边际放松(中美利差处于低位)的情况下,人民币没有大幅升值的必要和基础。

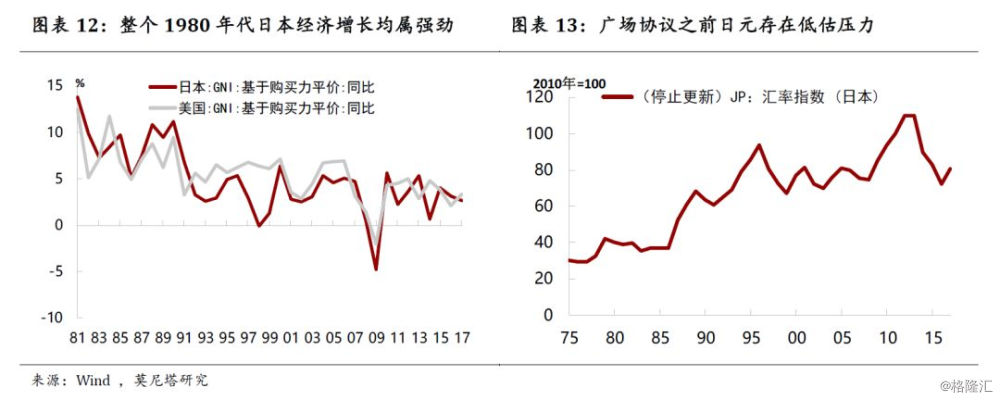

这和广场协议期间的日本有着根本性的不同。当时日本经济增长强劲,在整个1980年代增长速度都系统性地高于美国(图表12),且1985年之前日元汇率指数并未升值、而是略有贬值(图表13)。也就是说广场协议时的日元存在系统性的升值压力,因而在广场协议的快速调整要求下,日元汇率出现了过快和过大幅度的升值。

3)美国指数高位徘徊,限制人民币升值空间。近期人民币汇率脱离美元的强势表现,主要受中美谈判的利好驱动,随着市场效化这一影响,人民币汇率将回归到跟随美元波动的规则上来。而美元指数仍存在三方面的支撑,使得看空美元仍然为时尚早:

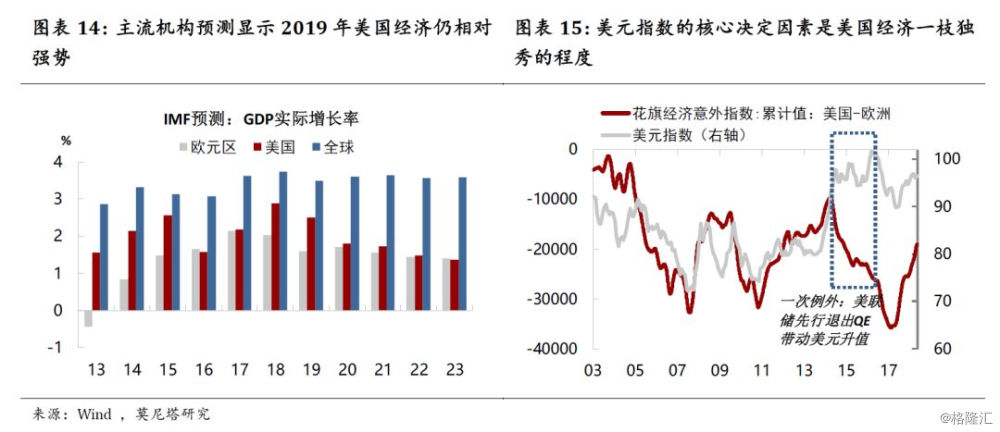

其一,美国经济一枝独秀的状态没有改变。尽管随着税改的刺激效果衰减,美国经济呈现出走弱势头,但目前欧洲经济的疲态更加凸显,3月会议上欧央行将2019年欧元区经济增长预期下调至6年最低,其火车头德国经济的放缓呈现出持续性。观察IMF的经济预测也可见2019年欧美经济差异依然显著。这个美元指数的核心决定因素仍对美元指数构成重要支撑。

其二,全球央行竞相转鸽,美联储货币政策转身的影响未得凸显。美联储货币政策态度的明确软化是从1月4日鲍威尔讲话开始的,美元指数1月随之走弱,但并没有持续太长时间。因为在全球经济走弱的情况下,欧洲、加拿大、澳大利亚、印度等其它主要央行也纷纷转鸽,冲淡了美联储鸽派态度的影响。3月初欧央行意外宣布开启第三轮TLTRO操作,成为主要央行中第一个实际采取宽松行动的央行,美元闻讯一度蹿升至接近98。

其三,全球地缘政治风险冒头,美元避险功能依然重要。近期金特会意外未达成协议,凸显双方在无核化方面仍存分歧;印度与巴基斯坦开火,穆迪可能保持强硬态度为备战大选;美国与俄罗斯正式暂停履行《中导条约》;委内瑞拉处于战争边缘;意大利与法国关系陷入低估……不仅如此,在中美贸易冲突取得进展的同时,美国对印度、土耳其、欧盟等国的贸易战又摆上了台面。这些地缘政治冲突都隐含着对美元的避险需求。

总而言之,2018年以来人民币汇率落而又起,令国际社会对人民币汇率感到迷茫与不解,但2019年以来的人民币升值的确主要是市场情绪驱动的结果。人民币定价机制的市场化方向已经揭开一角,在更加复杂的内外部环境下,人民币汇改的纵深推进将不会缺席,而金融对外开放带来的大量资本流入将为人民币汇改提供良好的时间窗口。