下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月15日晚间,上交所披露信息,杭可科技等5家公司的科创板上市申请已获受理,截止目前科创板受理企业已增至77家。此外,杭可科技的加入也将使得科创板锂电产业链大军再扩容,在某种程度而言,这家公司的“成色”具有一些看头。

采用第一套上市标准

浙江杭可科技股份有限公司(以下简称“杭可科技”)成立于2011年,从事各类可充电电池,特别是锂离子电池的后处理系统的设计、研发、生产与销售,且其主要产品为锂电池充放电设备,保荐机构为国信证券。从股权结构来看,目前公司控股股东和实际控制人曹骥直接持有52.1156%的股份,实际控制人曹政直接持有公司1.1784%的股份,曹骥和曹政通过杭可投资控制公司26.7809%的股份。

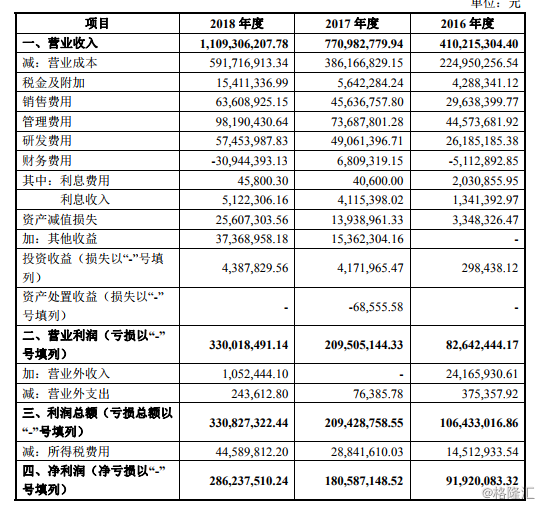

格隆汇app查询显示,2016年至2018年,杭可科技实现营业收入4.1亿元、7.7亿元、11.1亿元,归母净利润分别为8970万元、1.8亿元、2.86亿元。结合公司的技术水平、盈利能力和市场估值水平,可以看出本次杭可科技选取了第一项上市标准。

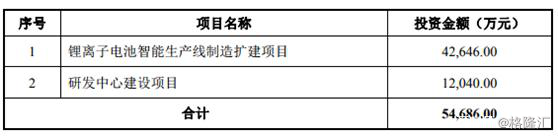

此外,根据招股书,杭可科技本次上市拟募集5.47亿人民币,依次投资于“锂离子电池智能生产线制造扩建项目”、“研发中心建设项目”。按照预计募资5.47亿及新发股本占发行后股本10%计算,预计发行后估值54.70亿元,隐含2018年静态市盈率19.12倍。

业务风险点为几何?

尽管杭可科技在业绩方面有所可圈可点之处,但不得不说,金无足赤人无完人,其业务的潜在风险也是显而易见的。

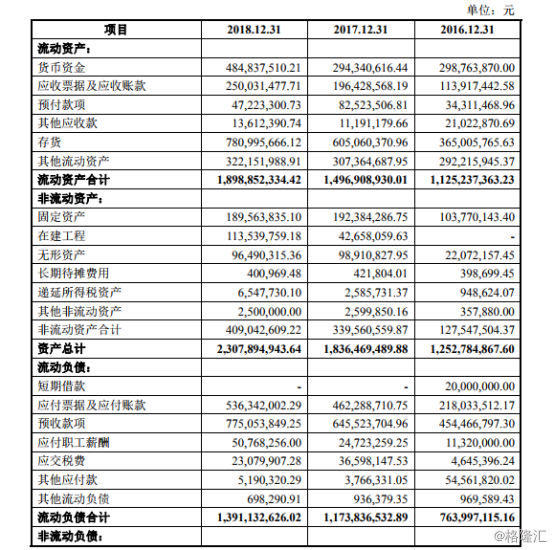

首先,由于该公司存货主要为发出商品,且发出商品金额较大系公司产品运达客户后,需先进行安装、调试和试生产,在能够稳定地满足客户生产需后,经客户验收合格方能确认收入,从发货至验收的时间间隔较长,普遍在1年左右,因此相应的存货金额将会较大:报告期内各期期末,公司存货账面价值分别为3.65亿元、6.05亿元和7.81亿元,占流动资产的比例分别为32.44%、40.42%和41.13%,占总资产的比例分别为29.14%、32.95%和33.84%,可以看出占比较高。 而占比较大的存货在占用公司大量资金进而降低其资金使用效率的同时,也将增加了其在公司管理、成本控制等方面的压力,最终也对公司业绩的稳定增长有着不利影响。

同时,报告期内,公司客户主要为韩国三星、韩国 LG、日本索尼(现为日本村田)、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等知名锂离子电池生产企业,报告期内,公司向前五名客户的销售收入占公司营业收入的60%以上,可以看出公司对主要客户的销售收入占主营业务收入的比例较高,导致其客户集中度较高,这意味着一旦相关客户有所变动,公司经营业绩或将受到不小的负面影响。

值得一提的是,截至招股说明书签署日,杭可科技无涉及的重大诉讼或仲裁情况。但自2017年以来,多宗涉及销售买卖合同货款纠纷的杭可科技的诉讼被撤诉。

格隆汇app查询显示,根据中国裁判文书官网显示,杭州市萧山区人民法院在审理原告苏州协和金属有限公司诉被告杭可科技买卖合同纠纷一案中,原告于2017年9月11日向本院提出撤诉申请;在审理原告杭可科技诉被告九江迅通新能源科技有限公司买卖合同纠纷一案中,原告于2018年1月31日向本院提出撤诉申请;在审理原告杭州德尔克机械有限责任公司诉被告杭可科技买卖合同纠纷一案中,原告于2018年3月1日向本院提出撤诉申请。

新能源汽车市场下的锂电池红利

不得不说的是,尽管杭可科技所面临的潜在压力不小,但同样它背后的锂电池市场红利还是清晰可见的。在消费升级之下,随着消费类电子产品不断更新升级,再加上顺应时代趋势的新能源汽车市场潜力不断被挖掘且销量不断增长,锂离子电池需求量急速增加的同时,其市场规模也不断拓宽,而中国作为锂离子电池最主要的生产国之一,其市场空间更可谓是不可小觑。

格隆汇app查询显示,2015年全球锂电池产量100.75GWh,同比增长39.45%;2018年全球锂电池产量或将达到155.82GWh,市场规模将达到2313.26亿元,其中,借着新能源汽车的东风,动力电池也迎来发展机遇:2014-2017年,国内动力电池的出货量分别为5.9GWh、7.0GWh、30.5GWh和39.2GWh,且未来三年年复合增长率仍有望保持30%以上。

但需要注意的是,就在锂离子电池行业快速发展,其市场化程度进一步提升,呈现出欣欣向荣之势的时候,行业竞争也不断加剧,一方面这将有利于低端产能被淘汰,利于头部企业提高其集中度且促进行业良性发展;另一方面,伴随着锂离子电池的大规模应用和规模化生产,而锂离子电池生产厂家连带上游设备供应商将会面临着逐步降低成本售价的成本压力。与此同时,就在锂离子动力电池市场在面临白热化竞争之际,随着国家对新能源产业的补贴政策逐步退坡,相关行业进入了结构性调整的转折阶段,而这意味着:国内锂离子电池产业格局或将面临洗牌,上述因素都将对以杭可科技为首的相关企业的销售和市场增长可能带来消极作用。

结语:

目前,锂离子电池作为目前公认的新能源汽车最佳动力电池解决方案,其占有的蛋糕红利还是较为可观的,这就要求以杭可科技为首的相关企业在原材料配方工艺、与下游产品的配套能力、产品品质等方面更加以重视,不断提升其自主研发能力,在优化产品的同时,进一步提高其市场占有率,以增强市场话语权。

此外,随着科创板推进速度超出预期,一方面显示了资本市场对科技创新企业“补短板”的冲劲,但另一方面也引起了一些关于相关申报企业科技含量等的争议,而除了交易所做好后续审核工作以及保荐机构对发行人进行充分论证,作为申报企业必须要做到真实、准确、完整地披露信息,而不是鱼目混珠,又或是试图为了狂揽资本而“瞒天过海”,毕竟最后在资本市场笑到最后的企业都是以实力见长的。